第二节 会计等式 会计等式的含义 资产=权益 =债权人权益+所有者权益 =负债+所有者权益 收入一费用=利润(或亏损) 资产=负债+所有者权益+(收入一费用) 或:资产=负债+所有者权益+净收益

第二节 会计等式 一、会计等式的含义 资产=权益 =债权人权益+所有者权益 =负债+所有者权益 收入-费用=利润(或亏损) 资产=负债+所有者权益+(收入-费用) 或: 资产=负债+所有者权益+净收益

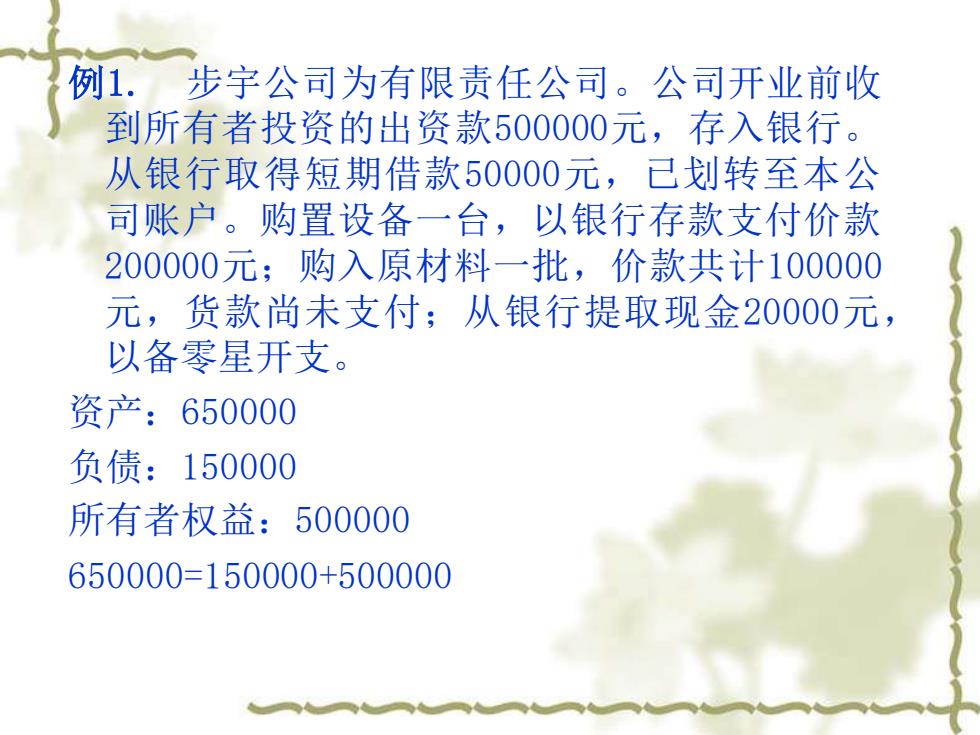

例1.步宇公司为有限责任公司。公司开业前收 到所有者投资的出资款500000元,存入银行。 从银行取得短期借款50000元,已划转至本公 司账户。购置设备一台,以银行存款支付价款 200000元;购入原材料一批,价款共计100000 元,货款尚未支付;从银行提取现金20000元, 以备零星开支。 资产:650000 负债:150000 所有者权益:500000 650000=150000+500000

例1. 步宇公司为有限责任公司。公司开业前收 到所有者投资的出资款500000元,存入银行。 从银行取得短期借款50000元,已划转至本公 司账户。购置设备一台,以银行存款支付价款 200000元;购入原材料一批,价款共计100000 元,货款尚未支付;从银行提取现金20000元, 以备零星开支。 资产:650000 负债:150000 所有者权益:500000 650000=150000+500000