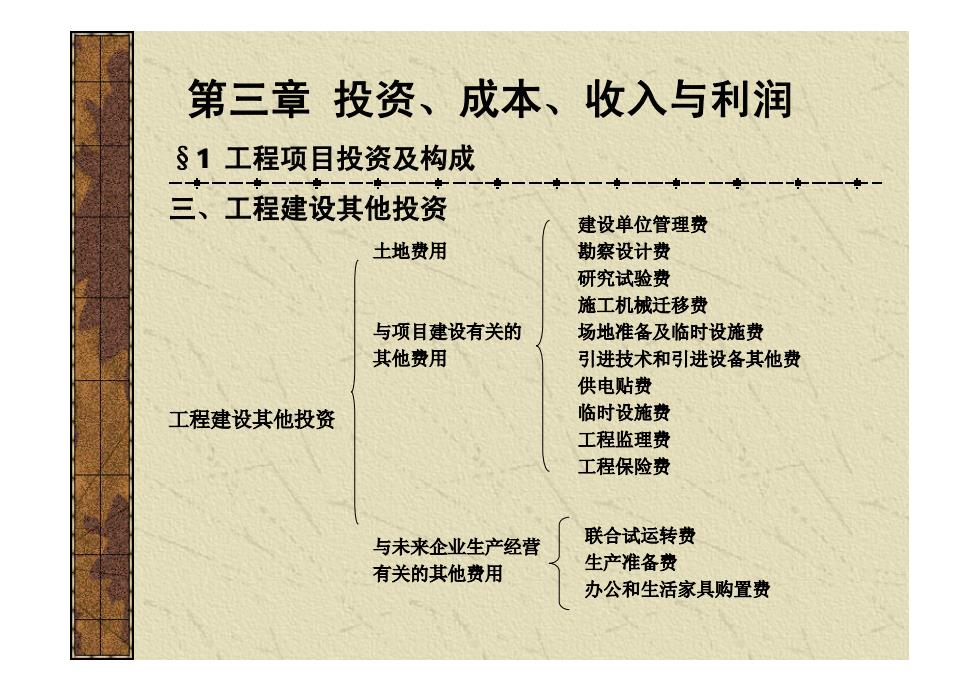

第三章投资、成本、收入与利润 §1工程项目投资及构成 、工程建设其他投资 建设单位管理费 土地费用 勘察设计费 研究试验费 施工机械迁移费 与项目建设有关的 场地准备及临时设施费 其他费用 引进技术和引进设备其他费 供电贴费 工程建设其他投资 临时设施费 工程监理费 工程保险费 与未来企业生产经营 联合试运转费 有关的其他费用 生产准备费 办公和生活家具购置费

§1 工程项目投资及构成 三、工程建设其他投资 工程建设其他投资 土地费用 与项目建设有关的 其他费用 与未来企业生产经营 有关的其他费用 第三章 投资、成本、收入与利润 建设单位管理费 勘察设计费 研究试验费 施工机械迁移费 场地准备及临时设施费 引进技术和引进设备其他费 供电贴费 临时设施费 工程监理费 工程保险费 联合试运转费 生产准备费 办公和生活家具购置费

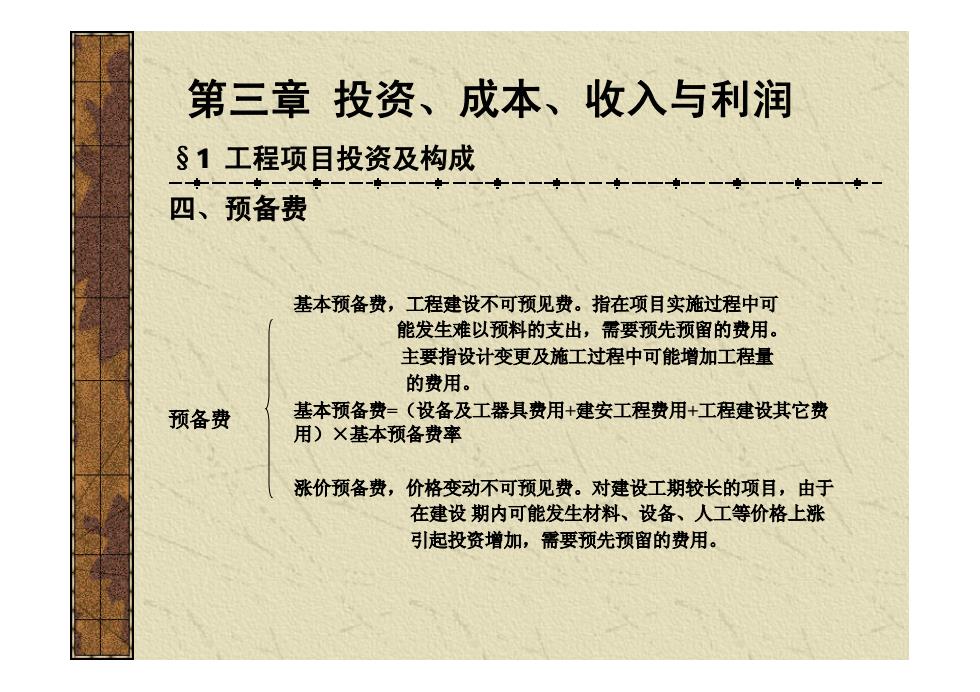

第三章投资、成本、收入与利润 §1工程项目投资及构成 四、预备费 基本预备费,工程建设不可预见费。指在项目实施过程中可 能发生难以预料的支出,需要预先预留的费用。 主要指设计变更及施工过程中可能增加工程量 的费用。 预备费 基本预备费=(设备及工器具费用+建安工程费用+工程建设其它费 用)X基本预备费率 涨价预备费,价格变动不可预见费。对建设工期较长的项目,由于 在建设期内可能发生材料、设备、人工等价格上涨 引起投资增加,需要预先预留的费用

§1 工程项目投资及构成 四、预备费 预备费 基本预备费,工程建设不可预见费。指在项目实施过程中可 能发生难以预料的支出,需要预先预留的费用。 主要指设计变更及施工过程中可能增加工程量 的费用。 基本预备费=(设备及工器具费用+建安工程费用+工程建设其它费 用)×基本预备费率 涨价预备费,价格变动不可预见费。对建设工期较长的项目,由于 在建设 期内可能发生材料、设备、人工等价格上涨 引起投资增加,需要预先预留的费用。 第三章 投资、成本、收入与利润

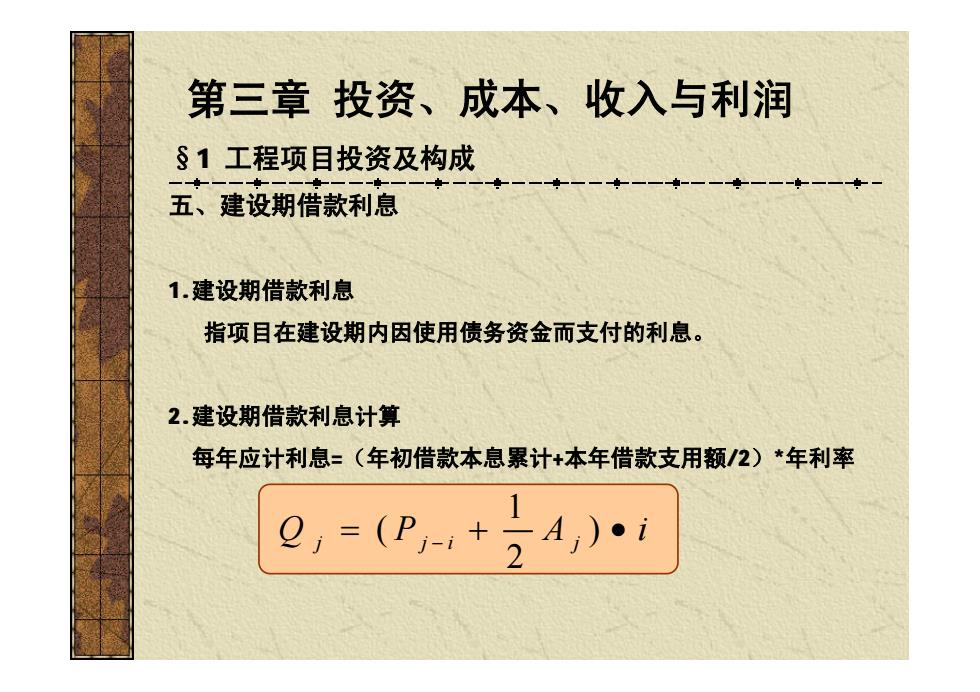

第三章投资、成本、收入与利润 §1工程项目投资及构成 五、建设期借款利息 1.建设期借款利息 指项目在建设期内因使用债务资金而支付的利息。 2.建设期借款利息计算 每年应计利息=(年初借款本息累计+本年借款支用额/2)*年利率 e,=(P+3A,)i

§1 工程项目投资及构成 五、建设期借款利息 1.建设期借款利息 指项目在建设期内因使用债务资金而支付的利息。 2.建设期借款利息计算 每年应计利息=(年初借款本息累计+本年借款支用额/2)*年利率 第三章 投资、成本、收入与利润 Q P A i j j i j = + · - ) 2 1 (

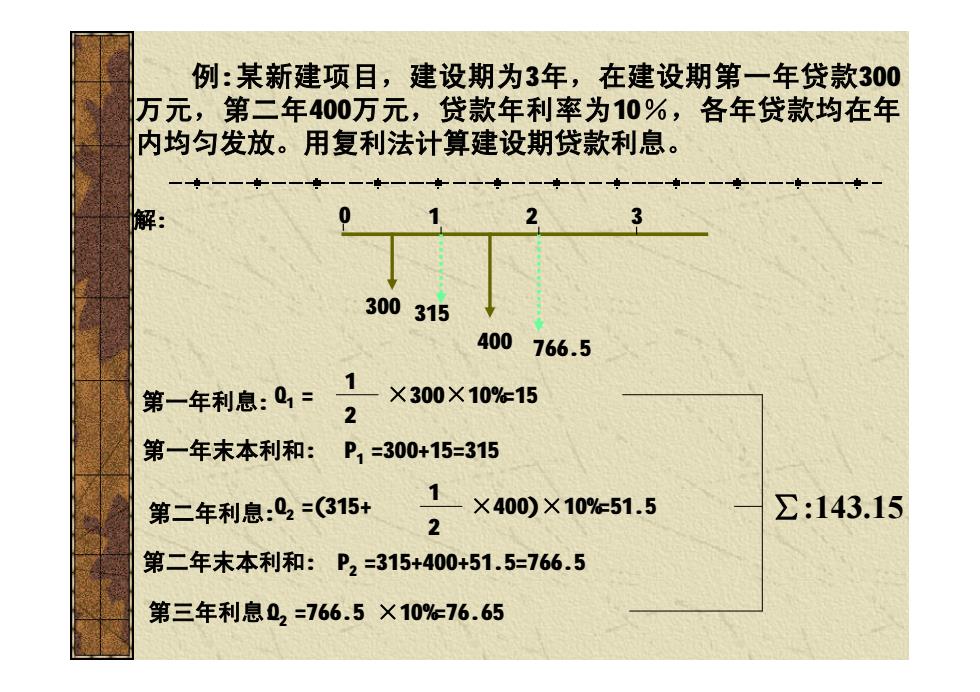

例:某新建项目,建设期为3年,在建设期第一年贷款300 万元,第二年400万元,贷款年利率为10%,各年贷款均在年 内均匀发放。用复利法计算建设期贷款利息。 解: 0 2 3 300315 400766.5 第一年利息:01= 1 X300X10%=15 2 第一年末本利和: P1=300+15=315 第二年利息:02=(315+ 1×400)×10%51.5 ∑:143.15 2 第二年末本利和:P2=315+400+51.5=766.5 第三年利息02=766.5×10%76.65

例:某新建项目,建设期为3年,在建设期第一年贷款300 万元,第二年400万元,贷款年利率为10%,各年贷款均在年 内均匀发放。用复利法计算建设期贷款利息。 解: 第一年利息: 1 Q1 = 2 ×300×10%=15 第一年末本利和: 第二年利息: 第二年末本利和: Q2 =(315+ 2 ×400)×10%=51.5 1 第三年利息:Q2 =766.5 ×10%=76.65 ∑:143.15 0 1 2 3 300 400 315 766.5 P2 =315+400+51.5=766.5 P1 =300+15=315

第三章投资、成本、收入与利润 六、流动资金对生产性项目而言 流动资金指企业购置劳动对象、支付工资及其他生产周转费用所 垫付的资金。 流动资金分别在生产和流通领域以储备资金、生产资金、成品资 金、结算资金、货币资金五种形态存在并循环。 流动资金=流动资产一流动负债

六、流动资金——对生产性项目而言 流动资金指企业购置劳动对象、支付工资及其他生产周转费用所 垫付的资金。 流动资金分别在生产和流通领域以储备资金、生产资金、成品资 金、结算资金、货币资金五种形态存在并循环。 流动资金=流动资产-流动负债 第三章 投资、成本、收入与利润