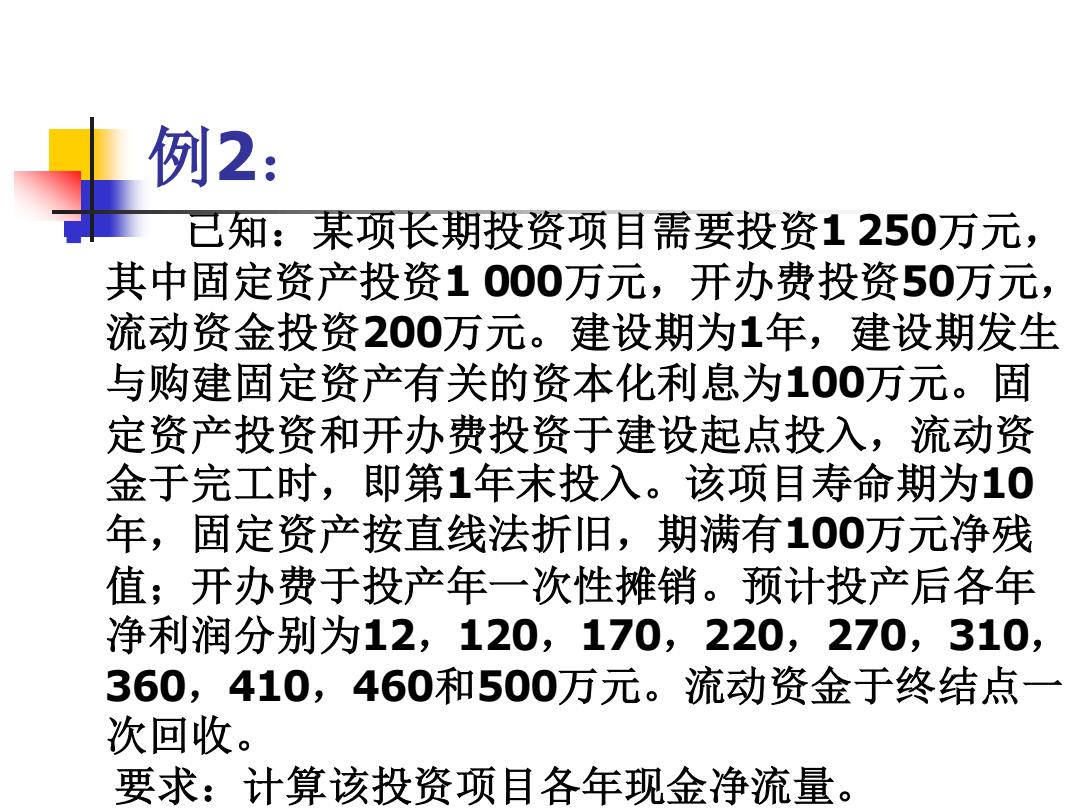

例2: 已知:某项长期投资项目需要投资1250万元, 其中固定资产投资1000万元,开办费投资50万元, 流动资金投资200万元。建设期为1年,建设期发生 与购建固定资产有关的资本化利息为100万元。固 定资产投资和开办费投资于建设起点投入,流动资 金于完工时,即第1年末投入。该项目寿命期为10 年,固定资产按直线法折旧,期满有100万元净残 值;开办费于投产年一次性摊销。预计投产后各年 净利润分别为12,120,170,220,270,310, 360,410,460和500万元。流动资金于终结点一 次回收。 要求:计算该投资项目各年现金净流量

例2: ◼ 已知:某项长期投资项目需要投资1 250万元, 其中固定资产投资1 000万元,开办费投资50万元, 流动资金投资200万元。建设期为1年,建设期发生 与购建固定资产有关的资本化利息为100万元。固 定资产投资和开办费投资于建设起点投入,流动资 金于完工时,即第1年末投入。该项目寿命期为10 年,固定资产按直线法折旧,期满有100万元净残 值;开办费于投产年一次性摊销。预计投产后各年 净利润分别为12,120,170,220,270,310, 360,410,460和500万元。流动资金于终结点一 次回收。 要求:计算该投资项目各年现金净流量

解:依题意计算有关指标如下: (1)项目计算期n=1+10=11(年) (2)国定资产原值=固定资产投资十资本化 利息 =1000+100=1100(万 元3) 固定资产年折旧额= 固定资产原值一净残值 使用年限 1100-100 10 三 100(万元) (4)终结点年回收额=固定资产的净残值十流动资金 =100+200=300(万元)

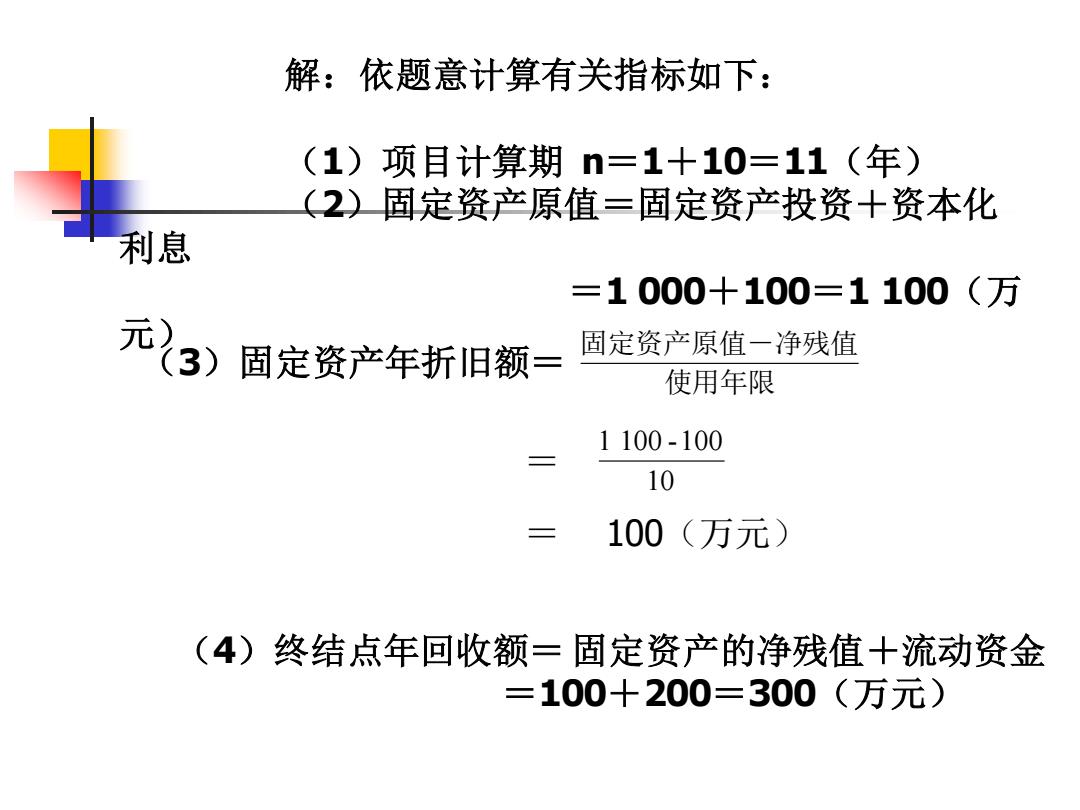

解:依题意计算有关指标如下: (1)项目计算期 n=1+10=11(年) (2)固定资产原值=固定资产投资+资本化 利息 =1 000+100=1 100(万 元) (3)固定资产年折旧额= 使用年限 固定资产原值-净残值 10 1 100 -100 = = 100(万元) (4)终结点年回收额= 固定资产的净残值+流动资金 =100+200=300(万元)

(5)项目建设期内某年的现金净流量=一该年发生的原始投 资额 所以:WCF。=-(1000+50)=-1050(万元) WCE=-200(万元) (6)项目经营期内某年的现金净流量=该年净利润十该年折 旧+该年摊销 ■WCF2=12+100+50=162(万元) ■NCF3=120+100=220(万元) ■NCF4=170+100=270(万元) ■NCF5=220+100=320(万元) ■WCF6=270+100=370(万元) ■NCF,=310+100=410(万元) NCF8=360+100=460(万元) ■WCF=410+100=510(万元) ■NCF10=460+100=560(万元)

(5)项目建设期内某年的现金净流量=-该年发生的原始投 资额 所以:NCF0=-(1 000+50)=-1 050(万元) NCF1=-200(万元) (6)项目经营期内某年的现金净流量=该年净利润+该年折 旧+该年摊销 ◼ NCF2=12+100+50=162(万元) ◼ NCF3=120+100=220(万元) ◼ NCF4=170+100=270(万元) ◼ NCF5=220+100=320(万元) ◼ NCF6=270+100=370(万元) ◼ NCF7 =310+100=410(万元) ◼ NCF8=360+100=460(万元) ◼ NCF9=410+100=510(万元) ◼ NCF10=460+100=560(万元)

(7)项目终结时的净现金流量=该年利润十该 年折旧十该年摊销十该年投资回收额 ■WCF1=500+100+300=900(万元)

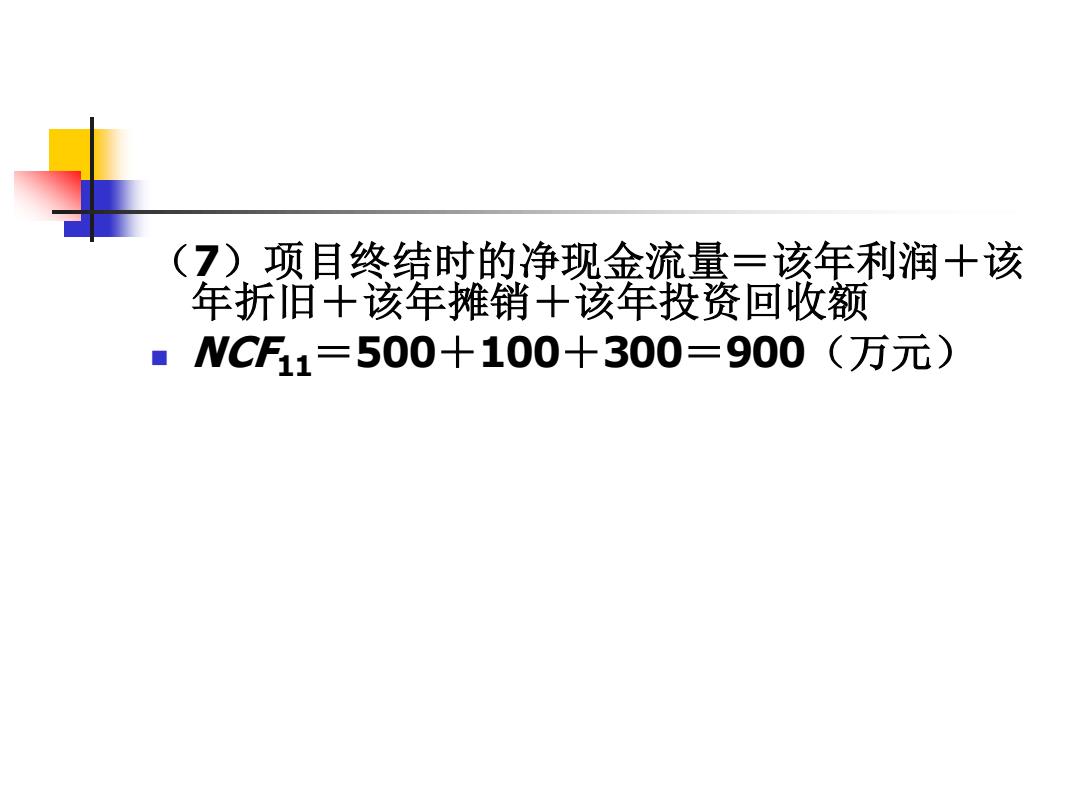

(7)项目终结时的净现金流量=该年利润+该 年折旧+该年摊销+该年投资回收额 ◼ NCF11=500+100+300=900(万元)

任务二项目投资决策评价指标 让算及应用 ·一、项目投资决策评价指标的含义及其 分类 ■二、非折现评价指标 ■三、折现评价指标

任务二 项目投资决策评价指标 计算及应用 ◼ 一、项目投资决策评价指标的含义及其 分类 ◼ 二、非折现评价指标 ◼ 三、折现评价指标