2012年第6期 中国城市房价与居民消费 中国城市房价与居民消费 谢洁玉吴斌珍李宏彬郑思齐 (清华大学经济管理学院,北京100084;清华大学建设管理系,北京100084) 摘要:本文使用中国城镇住户调查数据,分析了房价对城镇居民消费的影响。平均而 言,房价显著抑制了消费,且该抑制效应在不同群体间差异明显。有未婚男性的家庭,或者已 经有房的家庭,特别是现有住房价值较低的家庭,房价对消费的抑制效应更强。房价对消费抑 制效应的异质性与家庭购房行为的差异相一致。有未婚男性的家庭,或者上一年有房的家庭, 特别是上一年住房价值偏低的家庭购房的可能性更高,上一年住房价值较高的家庭购买两套 房的可能性更高。 关键词:房价;居民消费;购房 JEL分类号:D12,016,R21文献标识码:A文章编号:1002-7246(2012)06-0013-15 一、引言 近年来,中国的高房价已成为舆论热点,商品房价格指数自2000年至2010年上升了 125%(Wu等,2010)。与此同时,中国城镇居民消费倾向逐步下降,并低于农村居民消费 倾向(古炳鸿等,2009)。由此人们很自然地将高房价与高储蓄率联系起来,认为沉重的 购房负担是导致中国城镇居民进行高储蓄的重要原因。关于房价与消费两者关系的研 究,国外文献已经充分论证(Skinner,1989;Engelhardt,1996;Piazzesi等,2007),但主要针 对发达国家的住房市场,关于发展中国家房价与消费(储蓄)关系的研究还相较甚少。虽 然有理论研究从构建模型的角度出发去解释中国房价与消费的关系,但得出的结论各有 不同(Lu等,2010;Wang和Wen,2011;Chen等,2011)。现有的实证研究也未就中国住房 市场与居民消费的关系给出明确一致的答案(Gan等,2009:Chamon和Prasad,2010)。 收稿日期:2012-04-15 作者简介:谢洁玉,清华大学经济管理学院博士研究生,Email:xiejy.09@sem.tsinghua.edu..cn 吴斌珍,清华大学经济管理学院助理教授,Email:wubzh@sem.tsinghua.edu.cn. 李宏彬,清华大学经济管理学院教授,Email:lihongbin(@sem.tsinghua.edu.cn. 郑思齐,清华大学建设管理系副教授,Email:zhengsiqic@tsinghua.edu..cn. *本文感谢清华大学经济社会数据中心提供的数据支持。 13 ?1994-2015 China Academic Journal Electronic Publishing House.All rights reserved.http://www.cnki.net

14 金斯饼完 总第384期 本文使用具有全国代表性的城镇住户调查数据(Urban Household Survey,简称 UHS),估计中国城市房价和城镇家庭消费的关系。当前围绕房价与消费两者之间关系的 讨论主要从财富效应、抵押贷款效应和收人效应展开(Muellbauer和Murphy,I997;Case 等,2005)。①然而,这些基于发达国家的研究结论不一定适用于中国等发展中国家。首 先,相较于美国等发达国家,中国的住房贷款市场不甚发达。其次,投资渠道的缺乏加上 节节攀升的房价使得住房成为深受居民青睐的投资对象。在货币贬值的情况下,家庭倾 向于投资住房等不动产,以抵御通货膨胀(李绍荣等,2011)。最后,中国有一些比较独特 的社会现象,包括父母为子女购买住房的倾向,大量置换需求的存在,以及住房在婚姻市 场上的关键性作用等,这些都会关系到房价对消费的影响。 我们的研究发现,平均而言,房价对消费的负向影响占据主导,房价每上升10%(约 500元),非租金消费下降约1.3%(约400元)。②然而,房价对消费的影响存在异质性。 首先,我们发现房价对消费的抑制作用在有未婚男性的家庭中会明显更强,并且随着未婚 男性年龄的增大而加强,而在有未婚女性的家庭中却无类似现象。其次,有房家庭,特别 是已有住房价值较低的家庭,在房价上涨时消费会减少得更多。这能够由有房家庭的置 换需求或者住房投资需求来解释。虽然房价上涨会产生对财富效应,但房价上涨的预期 以及抵押贷款效应会增强家庭置换或投资住房的意愿。考虑到是否有房的内生性问题, 我们进一步采用城市“房改房”比例作为家庭是否拥有住房的工具变量,结论依然成立。 最后,我们利用UHS是轮换面板数据的特征,分析了家庭的购房行为。结果发现,抑制效 应和家庭购房行为相一致—有未婚男性的家庭,上一期有房的家庭,特别是上一期住房 质量较差的家庭更可能在当年买房,以及上一年住房价值较高的家庭更可能购买二套 房。③ 本文的结构安排如下:第二部分介绍了关于房价与消费关系的已有研究。第三部分 是数据描述。第四部分运用计量方法分析了房价对家庭消费的平均影响及其异质性。第 五部分分析了家庭的购房行为。第六部分总结。 二、文献综述 围绕房价变动如何影响消费的实证研究可分为两类:一类是基于宏观数据的分析,探 ①财富效应是指当房价上升时家庭房产随之升值,账面的财富升值会使人们感觉更加富有,从而扩大消费 (Skinner,1996:Bostic等,2009)。抵押贷款效应即房价的上升使有房家庭可以获得更高额度的银行贷款,用于消费或 投资(Canner等,2002;Hurt和Stafford,2004;Wang,2010)。收人效应则是从事房地产或相关行业的人们会获得更高 收人,这部分收人增量可以促使消费。 ②为保持有房、无房家庭消费一致性,这里采用非租金消费。非租金消费的下降金额已使用以起始年份为基准 的城市CPI平减。 ③考察家庭当年购房行为需用到家庭上一年的房屋状态,而不能依靠家庭当前的住房状态。因为家庭是根据 上一年的房屋状况做出当年购房决策的,当前的观测很有可能是购房结束后的结果。 ?1994-2015 China Academic Journal Electronic Publishing House.All rights reserved.http://www.cnki.net

2012年第6期 中国城市房价与居民消费 15 讨房价对国家或地区总消费的影响:另一类是基于家庭微观数据的研究,分析房价变动对 家庭消费的影响。Benjamin等(2004)通过宏观数据发现房价与消费呈正相关关系,且房 产增值对消费的财富效应远远高于股票收益的财富效应。Cse等(2005)通过美国各州 以及跨国数据验证了该结论。虽然股票和房产对消费的财富效应孰大孰小还存在争论, 但因为房产是最主要的家庭资产形式,因此就总量来看,房价变化对消费的影响更为重要 (Dvornak和Kohler,2003;Juster,2006;Carroll等,2006)。借贷约束的放松也是房价上涨 得以刺激消费的重要渠道,尤其对于面临借贷约束的家庭,房价上涨后可以通过抵押贷 款、出售住房来增加消费(Lustig和Nieuwerburgh,2005;Munnell和Soto,2008)。 微观数据的一个优点是可以观察到每个家庭的个体特征,从而能够分析房价对消费 影响的异质性。Campbell和Cocco(2007)认为老年人通常都是住房所有者,房产升值带 来的财富效应在年老的有房者中体现得非常明显,而对年轻的租房者而言影响微乎其微。 尤其是临近退休的人群有着最强的财富效应,因为这部分人退休后即可考虑换成小一些 的住房,能够从住房资本利得中套现(Bover,2005)。Skinner(1996)和Lehnert(2004)发现 在年轻人中同样存在显著的财富效应,且在房价上涨时他们比年长者更敢于借贷和套现 房屋增值。 国内关于房价如何影响消费的研究结论各异。陈彦斌等(2011)从房地产Bewley模 型出发,指出购房负担已成为年轻家庭提高储蓄率的重要原因。在实证研究方面,宋勃 (2007)使用宏观数据,证明了房价上涨是居民消费增加的Granger原因。黄静和屠梅曾 (2009)使用CHNS微观数据,发现住户汇报的房地产价值会对居民耐用品消费有财富效 应。另外,有一些文章发现了房屋价值对消费的负向影响(高春亮等,2007)。杜莉等 (2010)选取2002~2006年172个地级市城市层面数据进行面板回归,发现商品房价格每 上升1000元,居民平均消费倾向降低0.008~0.01。区别于以往研究,本文采用具有全 国代表性的微观住户数据,考察房价对城镇家庭消费的影响。本文不仅关注房价上涨对 消费影响的平均效果,而且关注该影响的异质性。 三、数据描述 本文采用的微观家庭数据来源于国家统计局城调队收集的中国城镇住户调查数据。 这里使用了中间城镇住户调查数据中的9省数据,分别是北京、辽宁、浙江、安徽、湖北、广 东、四川、陕西和甘肃。中国城市房价数据来自于清华大学房地产研究所。数据是利用 Hedonic模型估计出的同质价格指数,覆盖了1997~2008年中国35个大中城市。因为城 镇住户调查在2002年进行了问卷调整,2002~2008年数据和1997~2001年数据在统计 口径上有些许不一致,并且2002年之后的调查中包含了更加全面的住房信息。故下文中 主要以2002年以后样本为分析基础,辅之以1997~2008年样本加以验证。我们将城镇 住户数据与房价数据合并匹配后,得到了12个大中城市样本,分别是北京、成都、大连、广 州、杭州、合肥、兰州、宁波、深圳、沈阳、武汉和西安。 ?1994-2015 China Academic Journal Electronic Publishing House.All rights reserved.http://www.cnki.net

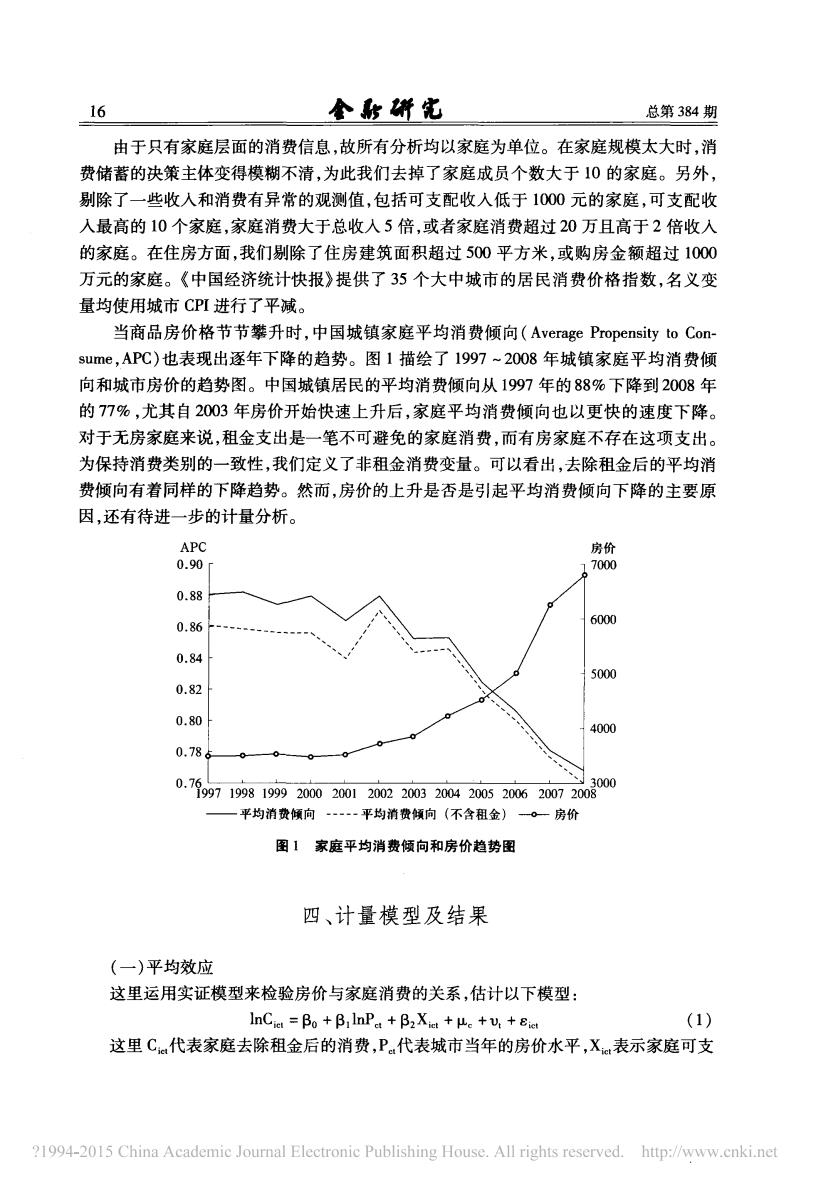

16 金5饼比 总第384期 由于只有家庭层面的消费信息,故所有分析均以家庭为单位。在家庭规模太大时,消 费储蓄的决策主体变得模糊不清,为此我们去掉了家庭成员个数大于10的家庭。另外, 剔除了一些收人和消费有异常的观测值,包括可支配收入低于1000元的家庭,可支配收 人最高的10个家庭,家庭消费大于总收人5倍,或者家庭消费超过20万且高于2倍收入 的家庭。在住房方面,我们剔除了住房建筑面积超过500平方米,或购房金额超过1000 万元的家庭。《中国经济统计快报》提供了35个大中城市的居民消费价格指数,名义变 量均使用城市CPI进行了平减。 当商品房价格节节攀升时,中国城镇家庭平均消费倾向(Average Propensity to Con- sue,AP℃)也表现出逐年下降的趋势。图1描绘了1997~2008年城镇家庭平均消费倾 向和城市房价的趋势图。中国城镇居民的平均消费倾向从1997年的88%下降到2008年 的77%,尤其自2003年房价开始快速上升后,家庭平均消费倾向也以更快的速度下降。 对于无房家庭来说,租金支出是一笔不可避免的家庭消费,而有房家庭不存在这项支出。 为保持消费类别的一致性,我们定义了非租金消费变量。可以看出,去除租金后的平均消 费倾向有着同样的下降趋势。然而,房价的上升是否是引起平均消费倾向下降的主要原 因,还有待进一步的计量分析。 APC 房价 0.90 7000 0.88 0.86 6000 0.84 5000 0.82 0.80 4000 0.78b 0.7 000 199719981999200020012002200320042005200620072008 平均消费倾向-平均消费倾向(不含租金)一。一房价 图1家庭平均消费倾向和房价趋势图 四、计量模型及结果 (一)平均效应 这里运用实证模型来检验房价与家庭消费的关系,估计以下模型: InCict =Bo B:InPet B2Xict ue+V:8ict (1) 这里C代表家庭去除租金后的消费,P代表城市当年的房价水平,X表示家庭可支 ?1994-2015 China Academic Journal Electronic Publishing House.All rights reserved.http://www.cnki.net

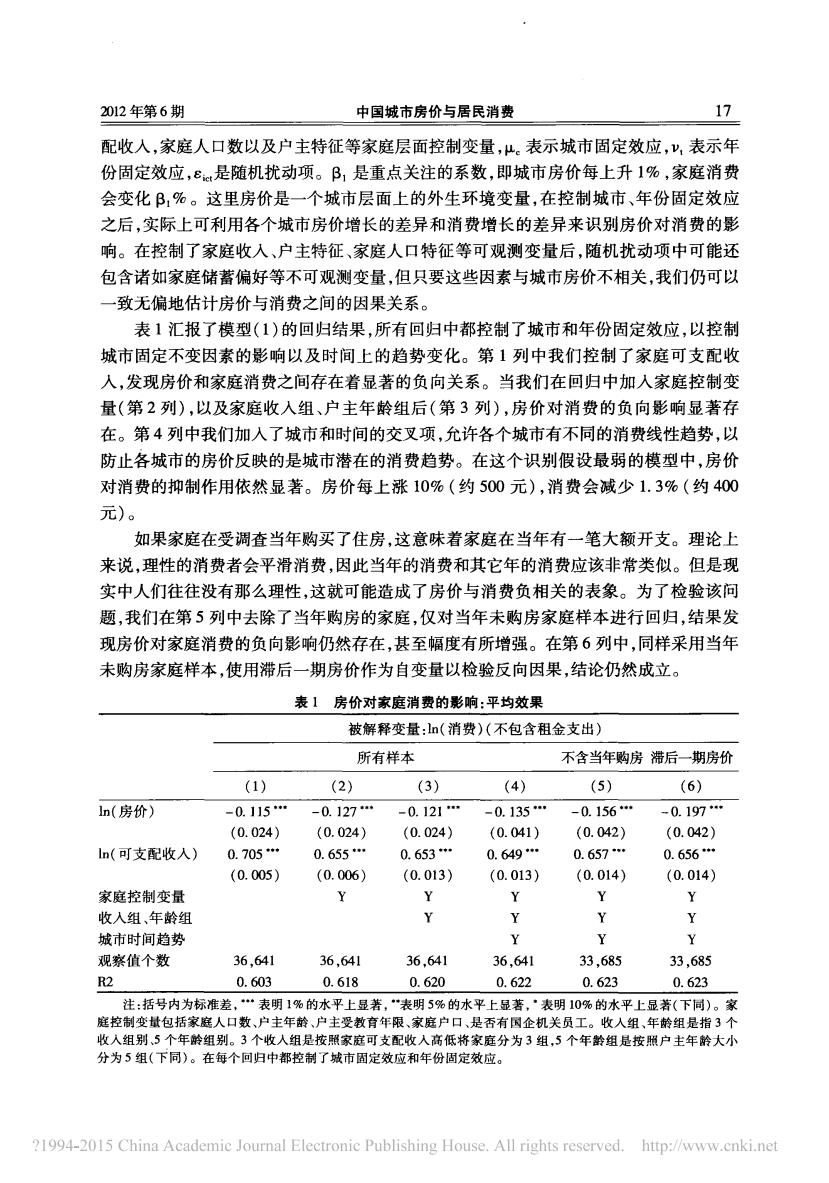

2012年第6期 中国城市房价与居民消费 17 配收人,家庭人口数以及户主特征等家庭层面控制变量,山。表示城市固定效应,y,表示年 份固定效应,ε是随机扰动项。B1是重点关注的系数,即城市房价每上升1%,家庭消费 会变化B,%。这里房价是一个城市层面上的外生环境变量,在控制城市、年份固定效应 之后,实际上可利用各个城市房价增长的差异和消费增长的差异来识别房价对消费的影 响。在控制了家庭收入、户主特征、家庭人口特征等可观测变量后,随机扰动项中可能还 包含诸如家庭储蓄偏好等不可观测变量,但只要这些因素与城市房价不相关,我们仍可以 一致无偏地估计房价与消费之间的因果关系。 表1汇报了模型(1)的回归结果,所有回归中都控制了城市和年份固定效应,以控制 城市固定不变因素的影响以及时间上的趋势变化。第1列中我们控制了家庭可支配收 人,发现房价和家庭消费之间存在着显著的负向关系。当我们在回归中加入家庭控制变 量(第2列),以及家庭收入组、户主年龄组后(第3列),房价对消费的负向影响显著存 在。第4列中我们加入了城市和时间的交叉项,允许各个城市有不同的消费线性趋势,以 防止各城市的房价反映的是城市潜在的消费趋势。在这个识别假设最弱的模型中,房价 对消费的抑制作用依然显著。房价每上涨10%(约500元),消费会减少1.3%(约400 元)。 如果家庭在受调查当年购买了住房,这意味着家庭在当年有一笔大额开支。理论上 来说,理性的消费者会平滑消费,因此当年的消费和其它年的消费应该非常类似。但是现 实中人们往往没有那么理性,这就可能造成了房价与消费负相关的表象。为了检验该问 题,我们在第5列中去除了当年购房的家庭,仅对当年未购房家庭样本进行回归,结果发 现房价对家庭消费的负向影响仍然存在,甚至幅度有所增强。在第6列中,同样采用当年 未购房家庭样本,使用滞后一期房价作为自变量以检验反向因果,结论仍然成立。 表】房价对家庭消费的影响:平均效果 被解释变量:如(消费)(不包含租金支出) 所有样本 不含当年购房滞后一期房价 (1) (2) (3) (4) (5) (6) n(房价) -0.115 -0.127 -0.121… -0.135… -0.156*" -0.197* (0.024) (0.024) (0.024) (0.041) (0.042) (0.042) ln(可支配收入) 0.705* 0.655 0.653* 0.649… 0.657… 0.656 (0.005) (0.006) (0.013) (0.013) (0.014) (0.014) 家庭控制变量 Y Y Y Y 收入组、年龄组 上 N 上 城市时间趋势 Y A Y 观察值个数 36,641 36,641 36,641 36,641 33,685 33.685 R2 0.603 0.618 0.620 0.622 0.623 0.623 注:括号内为标准差,“表明1%的水平上显著,“表明5%的水平上显著,·表明10%的水平上显著(下同)。家 庭控制变量包括家庭人口数、户主年龄、户主受教育年限、家庭户口、是否有国企机关员工。收人组、年龄组是指3个 收入组别5个年龄组别。3个收人组是按照家庭可支配收入高低将家庭分为3组,5个年龄组是按照户主年龄大小 分为5组(下同)。在每个回归中都控制了城市固定效应和年份固定效应。 ?1994-2015 China Academic Journal Electronic Publishing House.All rights reserved.http://www.cnki.net