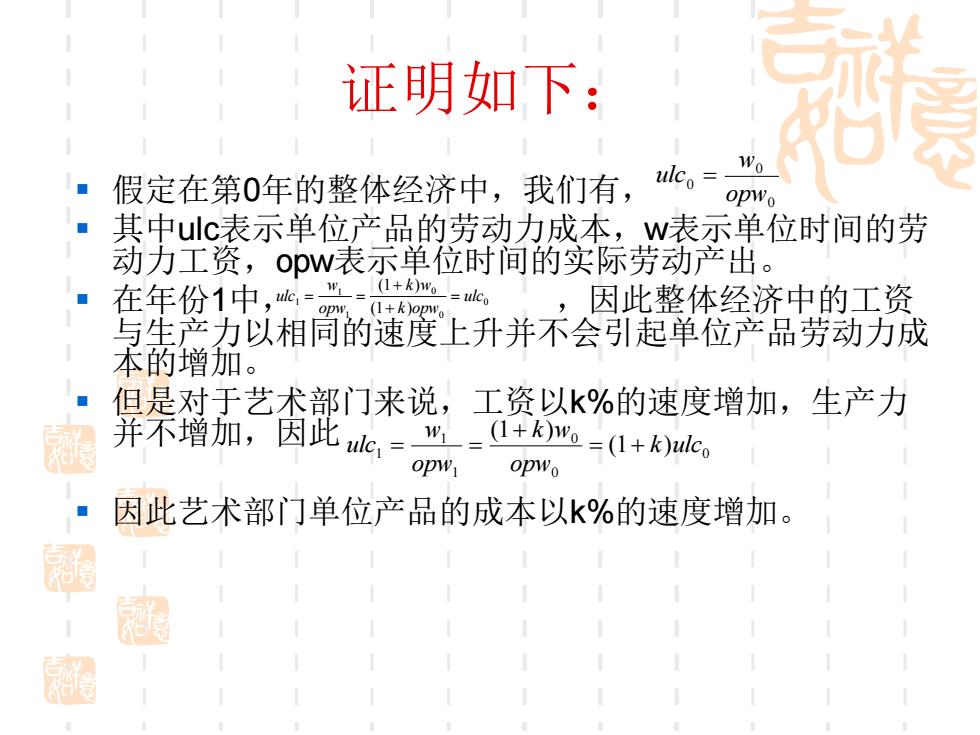

证明如下: 假定在第0年的整体经济中,我们有, opwo 其中uc表示单位产品的劳动力成本,w表示单位时间的劳 动力工资,opw表示单位时间的实际劳动产出。 在年份1中,k=+m=心 opw,(1+k)opwo 因此整体经济中的工资 与生产力以相同的速度上升并不会引起单位产品劳动力成 本的增加。 但是对于艺术部门来说,工资以k%的速度增加,生产力 并家增加,因此Mc,-”-+=1+kMlc。 ODW opwo 因此艺术部门单位产品的成本以k%的速度增加

证明如下: ▪ 假定在第0年的整体经济中,我们有, ▪ 其中ulc表示单位产品的劳动力成本,w表示单位时间的劳 动力工资,opw表示单位时间的实际劳动产出。 ▪ 在年份1中, ,因此整体经济中的工资 与生产力以相同的速度上升并不会引起单位产品劳动力成 本的增加。 ▪ 但是对于艺术部门来说,工资以k%的速度增加,生产力 并不增加,因此 ▪ 因此艺术部门单位产品的成本以k%的速度增加。 0 0 0 opw w ulc = 0 0 0 1 1 1 (1 ) (1 ) ulc k opw k w opw w ulc = + + = = 0 0 0 1 1 1 (1 ) (1 ) k ulc opw k w opw w ulc = + + = =

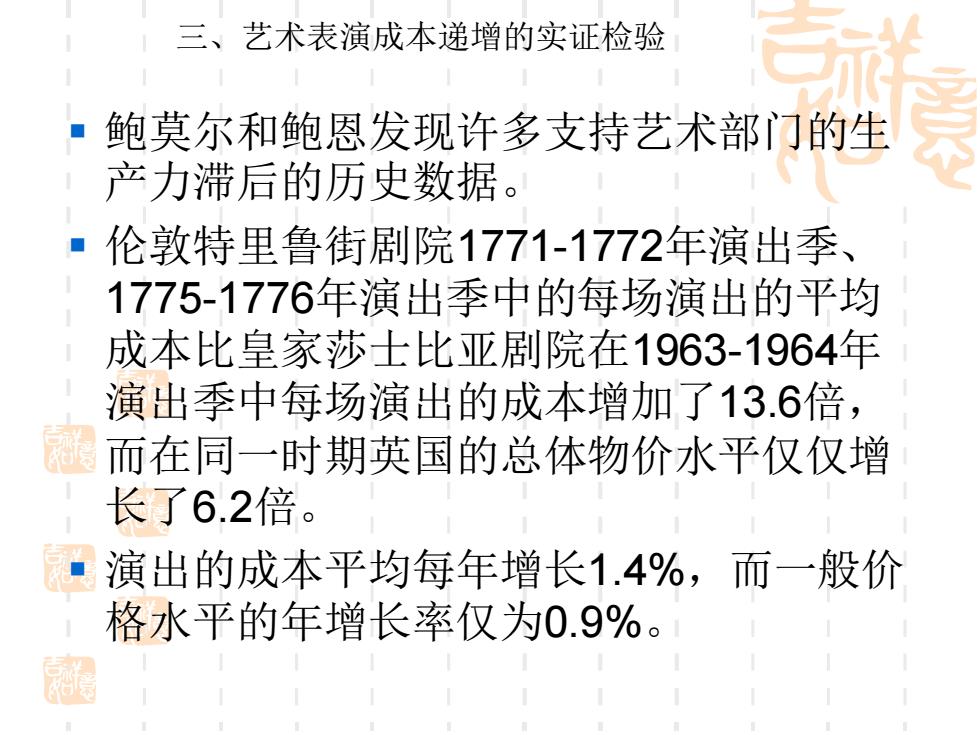

三、艺术表演成本递增的实证检验 鲍莫尔和鲍恩发现许多支持艺术部门的生 产力滞后的历史数据。 ·伦敦特里鲁街剧院1771-1772年演出季、 1775-1776年演出季中的每场演出的平均 成本比皇家莎士比亚剧院在1963-1964年 演出季中每场演出的成本增加了13.6倍, 而在同一时期英国的总体物价水平仅仅增 长了6.2倍。 演出的成本平均每年增长1.4%,而一般价 格水平的年增长率仅为0.9%。 淘

▪ 鲍莫尔和鲍恩发现许多支持艺术部门的生 产力滞后的历史数据。 ▪ 伦敦特里鲁街剧院1771-1772年演出季、 1775-1776年演出季中的每场演出的平均 成本比皇家莎士比亚剧院在1963-1964年 演出季中每场演出的成本增加了13.6倍, 而在同一时期英国的总体物价水平仅仅增 长了6.2倍。 ▪ 演出的成本平均每年增长1.4%,而一般价 格水平的年增长率仅为0.9%。 三、艺术表演成本递增的实证检验

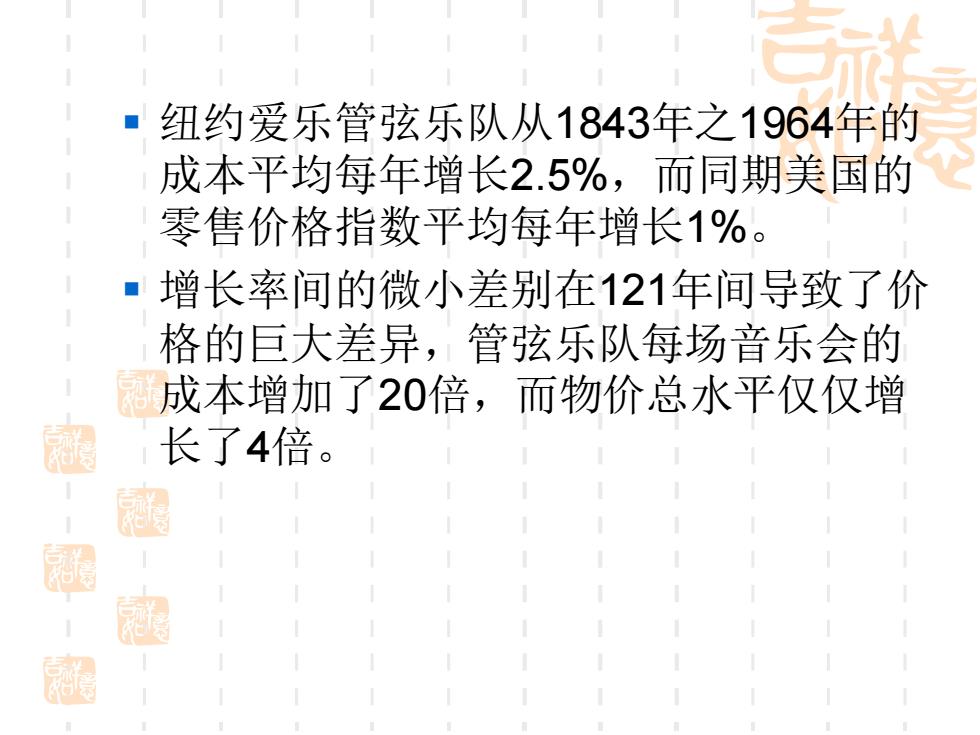

纽约爱乐管弦乐队从1843年之1964年的 成本平均每年增长2.5%,而同期美国的 零售价格指数平均每年增长1%。 增长率间的微小差别在121年间导致了价 格的巨大差异,管弦乐队每场音乐会的 成本增加了20倍,而物价总水平仅仅增 园 长了4倍

▪ 纽约爱乐管弦乐队从1843年之1964年的 成本平均每年增长2.5%,而同期美国的 零售价格指数平均每年增长1%。 ▪ 增长率间的微小差别在121年间导致了价 格的巨大差异,管弦乐队每场音乐会的 成本增加了20倍,而物价总水平仅仅增 长了4倍

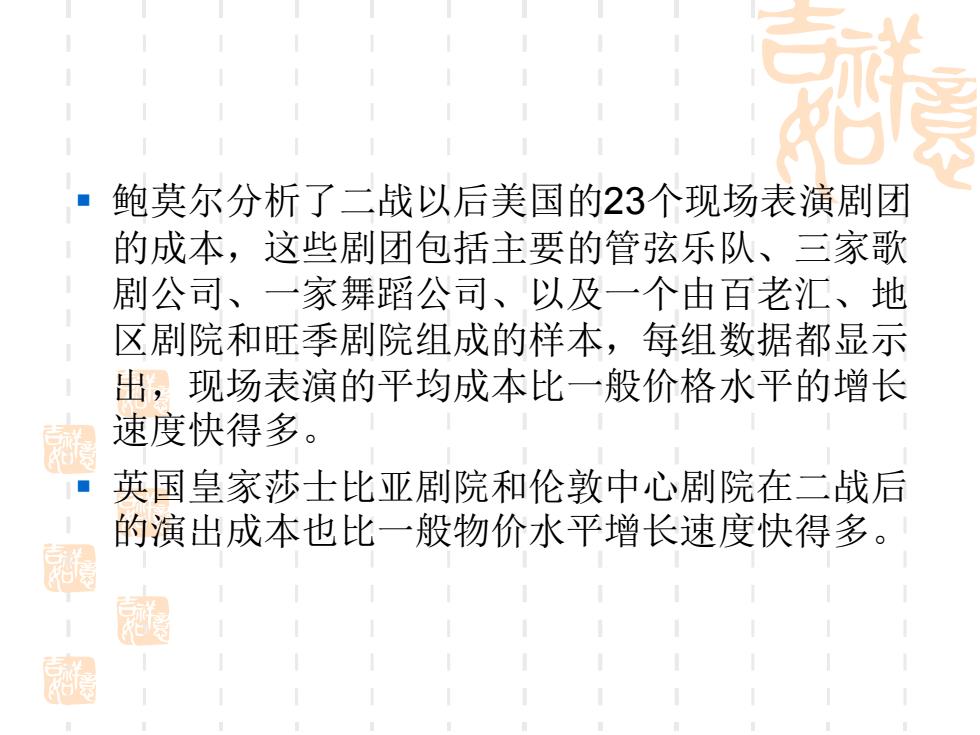

鲍莫尔分析了二战以后美国的23个现场表演剧团 的成本,这些剧团包括主要的管弦乐队、三家歌 剧公司、一家舞蹈公司、以及一个由百老汇、地 区剧院和旺季剧院组成的样本,每组数据都显示 出,现场表演的平均成本比一般价格水平的增长 速度快得多。 英国皇家莎士比亚剧院和伦敦中心剧院在二战后 的演出成本也比一般物价水平增长速度快得多。 周 制

▪ 鲍莫尔分析了二战以后美国的23个现场表演剧团 的成本,这些剧团包括主要的管弦乐队、三家歌 剧公司、一家舞蹈公司、以及一个由百老汇、地 区剧院和旺季剧院组成的样本,每组数据都显示 出,现场表演的平均成本比一般价格水平的增长 速度快得多。 ▪ 英国皇家莎士比亚剧院和伦敦中心剧院在二战后 的演出成本也比一般物价水平增长速度快得多

第二节生产力滞后的影响 、 生产力滞后的后果 艺术表演部门的生产力滞后导致平均成本 的增长速度快于一般物价水平,与此对应, 艺术表演的门票价格不断上涨,但是艺术 表演机构却处在持续的财政困境中

第二节 生产力滞后的影响 一、生产力滞后的后果 ▪ 艺术表演部门的生产力滞后导致平均成本 的增长速度快于一般物价水平,与此对应, 艺术表演的门票价格不断上涨,但是艺术 表演机构却处在持续的财政困境中