Hami1ton(1989)的文献应该算得 上是MS模型的开创性文献,而且利用 Hamilton的马尔可夫区制转移模型获得 的经济周期与NBER给出的经济周期基本 上是完全吻合的。 基于Hamilton的重要贡献,马尔可夫 区制转移模型也经常被称为Hamilton模 型。正如前面介绍过的,在MS模型中, 区制有时候也称为“状态

Hamilton (1989)的文献应该算得 上是MS模型的开创性文献,而且利用 Hamilton的马尔可夫区制转移模型获得 的经济周期与NBER给出的经济周期基本 上是完全吻合的。 基于Hamilton的重要贡献,马尔可夫 区制转移模型也经常被称为Hamilton模 型。正如前面介绍过的,在MS模型中, 区制有时候也称为“状态

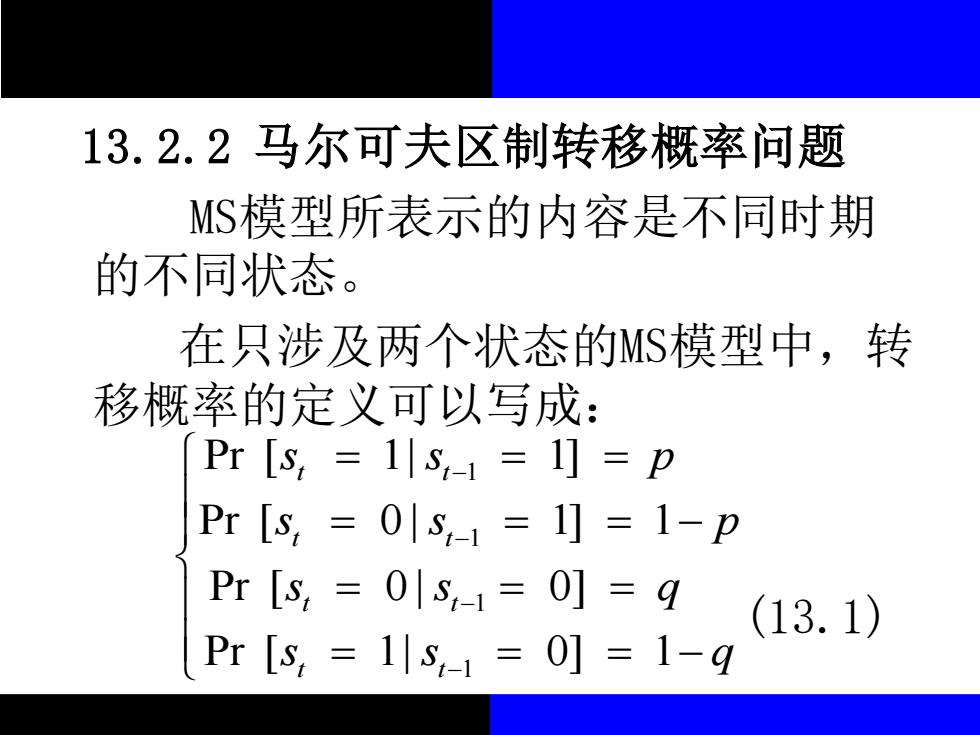

13.2.2马尔可夫区制转移概率问题 MS模型所表示的内容是不同时期 的不同状态。 在只涉及两个状态的MS模型中,转 移概率的定义可以写成: Pr[S,=1|S,-1=1]=p Pr[s,=0|s,1==1-p Pr[s,=0|S-1=0]=q (13.1) Pr[s,=1|s-1=0]=1-9

13.2.2 马尔可夫区制转移概率问题 MS模型所表示的内容是不同时期 的不同状态。 在只涉及两个状态的MS模型中,转 移概率的定义可以写成: (13.1) 1 1 1 1 Pr [ 1| 1] Pr [ 0 | 1] 1 Pr [ 0 | 0] Pr [ 1| 0] 1 t t t t t t t t s s p s s p s s q s s q − − − − = = = = = = − = = = = = = −

模型13.1可以用矩阵表示为: P= p I-q (13.2) 1-p 这里,以不同状态下对应的概率所组 成的矩阵P,称为转移矩阵。 模型(13.1)也可以写成另一种形式: Pr[S,=1|S,-1=1]=P11 Pr[s,=2|,-1==P2(13.3) Pr[s,=2|S4-1=2]=p22 Pr[S,=1|S-1=2]=pP21

模型13.1可以用矩阵表示为: (13.2) 这里,以不同状态下对应的概率所组 成的矩阵P,称为转移矩阵。 模型(13.1)也可以写成另一种形式: (13.3) 1 P= 1 p q p q − − 1 11 1 12 1 22 1 21 Pr [ 1| 1] = Pr [ 2 | 1] = Pr [ 2 | 2] = Pr [ 1| 2] = t t t t t t t t s s p s s p s s p s s p − − − − = = = = = = = =

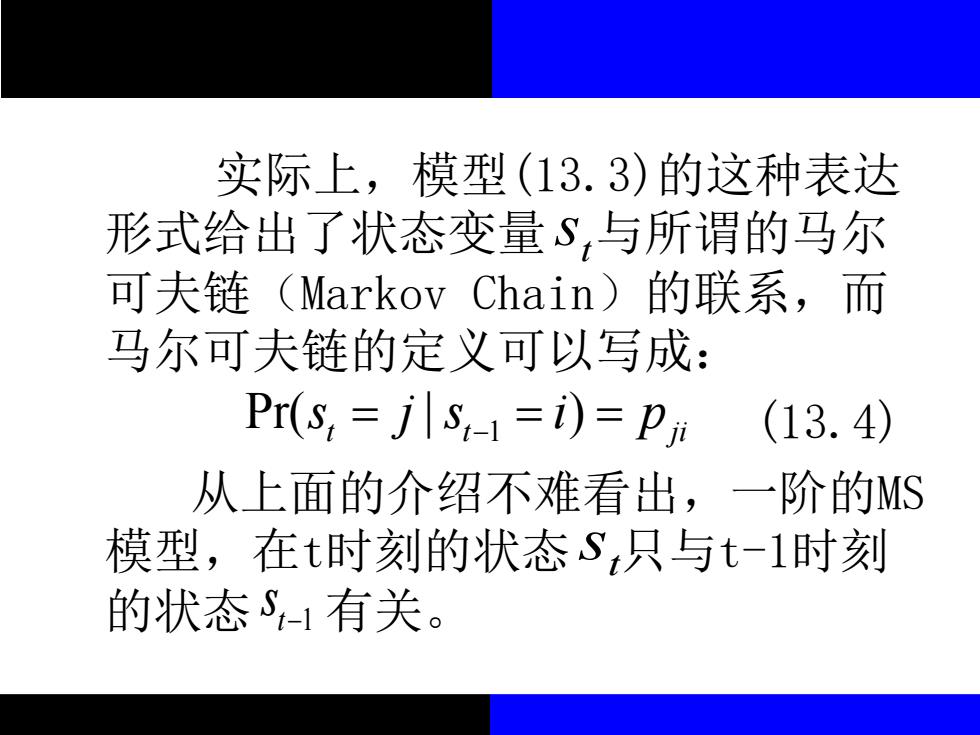

实际上,模型(13.3)的这种表达 形式给出了状态变量S,与所谓的马尔 可夫链(Markov Chain)的联系,而 马尔可夫链的定义可以写成: Pr(s,=js1=i)=pi (13.4) 从上面的介绍不难看出,一阶的MS 模型,在t时刻的状态S只与t-1时刻 的状态S-1有关

实际上,模型(13.3)的这种表达 形式给出了状态变量 与所谓的马尔 可夫链(Markov Chain)的联系,而 马尔可夫链的定义可以写成: (13.4) 从上面的介绍不难看出,一阶的MS 模型,在t时刻的状态 只与t-1时刻 的状态 有关。 t s Pr( | ) t t ji 1 s j s i p = = = − t s t 1 s −

13.2.3马尔可夫区制转移模型 对于一个AR1)过程, 如果其是平稳的,则有y,-4=(y-1-)+。 如果存在区制转移, (1)若y,的均值随区制不同而变化,则有 》,-lt=C(y-1-lt)+E;

13.2.3 马尔可夫区制转移模型 1 1 (1) ( ) ( ) t t t t t st t st t AR y y y y y − − − = − + − = − + 对于一个 过程, 如果其是平稳的,则有 。 如果存在区制转移, (1)若 的均值随区制不同而变化,则有 ;