(二)具体审计目标 •注册会计师了解了认定,就很容易确定每个项 目的具体审计目标,并以此作为评估重大错报 风险以及设计和实施进一步审计程序的基础。 -1.与所审计期间各类交易和事项相关的审计 目标 -2.与期末账户余额相关的审计目标 -3.与列报和披露相关的审计目标。 2017/5/11 双木课件·《审计学》

•注册会计师了解了认定,就很容易确定每个项 目的具体审计目标,并以此作为评估重大错报 风险以及设计和实施进一步审计程序的基础。 –1.与所审计期间各类交易和事项相关的审计 目标 –2.与期末账户余额相关的审计目标 –3.与列报和披露相关的审计目标。 2017/5/11 双木课件 •《审计学》 17 (二)具体1审计目标

子T甲T期间谷尖父列不和争坝相天甲T日 标 ·①发生:由发生认定推导的审计目标是已记录的交易 是真实的。 •②完整性:由完整性认定推导的审计目标是已发生的 交易确实已经记录。 ·③准确性:由准确性认定推导出的审计日标是已记录 的交易是按正确金额反映的。 ·④截止:由截止认定推导出的审计目标是接近于资产 负债表日的交易记录于恰当的期间。 ·⑤分类:由分类认定推导出的审计目标是被审计单位 记录的交易经过适当分类。 2017/5/11 双木课件·《审计学》 18

• ①发生:由发生认定推导的审计目标是已记录的交易 是真实的。 • ②完整性:由完整性认定推导的审计目标是已发生的 交易确实已经记录。 • ③准确性:由准确性认定推导出的审计目标是已记录 的交易是按正确金额反映的。 • ④截止:由截止认定推导出的审计目标是接近于资产 负债表日的交易记录于恰当的期间。 • ⑤分类:由分类认定推导出的审计目标是被审计单位 记录的交易经过适当分类。 2017/5/11 双木课件 •《审计学》 18 1 1.与所审计期间各类交易和事项相关的审计目 标

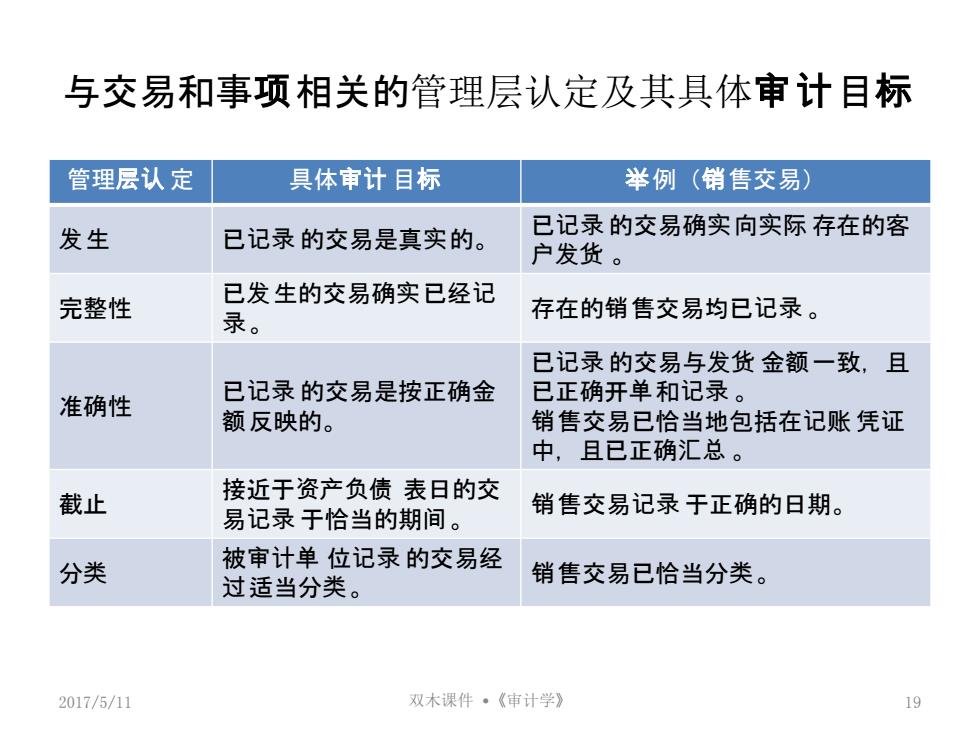

与交易和事项相关的管理层认定及其具体审计目标 管理层认定 具体审计目标 举例(销售交易) 发生 已记录的交易是真实的。 已记录的交易确实向实际存在的客 户发货。 完整性 已发生的交易确实已经记 录。 存在的销售交易均已记录。 已记录的交易与发货金额一致,且 准确性 已记录的交易是按正确金 已正确开单和记录。 额反映的。 销售交易已恰当地包括在记账凭证 中,且已正确汇总。 截止 接近于资产负债表日的交 易记录于恰当的期间。 销售交易记录于正确的日期。 分类 被审计单位记录的交易经 过适当分类。 销售交易已恰当分类。 2017/5/11 双木课件·《审计学》 19

与交易和事项相关的管理层认定及其具体审计目标 管理层认 定 具体审计 目标 举例(销售交易) 发生 已记录 的交易是真实的。 已记录 的交易确实向实际 存在的客 户发货 。 完整性 已发生的交易确实已经记 录。 存在的销售交易均已记录 。 准确性 已记录 的交易是按正确金 额反映的。 已记录 的交易与发货 金额一致,且 已正确开单和记录 。 销售交易已恰当地包括在记账 凭证 中,且已正确汇总 。 截止 接近于资产负债 表日的交 易记录 于恰当的期间。 销售交易记录 于正确的日期。 分类 被审计单 位记录 的交易经 过适当分类。 销售交易已恰当分类。 2017/5/11 双木课件 •《审计学》 19

知识拓展 •1.准确性与发生、完整性之间存在区别 一例如,若已记录的销售交易是不应当记录的(如 发出的商品是寄销商品),则即使发票金额是准 确计算的,仍违反了发生目标。 一再如,若已入账的销售交易是对正确发出商品 的记录,但金额计算错误,则违反了准确性目 标,但没有违反发生目标。 2017/5/11 双木课件·《审计学》 20

•1. 准确性与发生、完整性之间存在区别 –例如,若已记录的销售交易是不应当记录的(如 发出的商品是寄销商品),则即使发票金额是准 确计算的,仍违反了发生目标。 –再如,若已入账的销售交易是对正确发出商品 的记录,但金额计算错误,则违反了准确性目 标,但没有违反发生目标。 2017/5/11 双木课件 •《审计学》 20 知识拓展

知识拓展 •2.完整性与准确性之间也存在区别 -例如,若真实的销售交易没有记录,测属完整性 认定错报。 -再如,若真实的销售交易己记录,但金额计算少 了,则属于准确性认定错报,但完整性认定没有 错报。 2017/5/11 双木课件·《审计学》 2)

•2. 完整性与准确性之间也存在区别 –例如,若真实的销售交易没有记录,则属完整性 认定错报。 –再如,若真实的销售交易已记录,但金额计算少 了,则属于准确性认定错报,但完整性认定没有 错报。 2017/5/11 双木课件 •《审计学》 21 知识拓展