实例3-1(单选题) •分析: 一认定是指管理层对财务报表组成要素的确认、计 量、列报作出的明确或隐含的表达。 明确的认定有:①记录的×是存在的;②xx以 适当的金额包括在财务报表中,与之相关的计价 和分摊调整已恰当记录。 隐含的认定有:①所有应当记录的×已记录; ②记录的×都由被审计单位拥有。 -答案:A 2017/5/11 双木课件·《审计学》 12

实例3-1(单选题) •分析: –认定是指管理层对财务报表组成要素的确认、计 量、列报作出的明确或隐含的表达。 •明确的认定有:❶记录的××是存在的;❷ ××以 适当的金额包括在财务报表中,与之相关的计价 和分摊调整已恰当记录。 •隐含的认定有:❶所有应当记录的××已记录; ❷记录的××都由被审计单位拥有。 –答案:A 2017/5/11 双木课件 •《审计学》 12

1.与各类交易和事项相关的认定 •注册会计师对所审计期间的各类交易和事项运 用的认定通常分为下列类别: 一①发生。记录的交易和事项己发生且与被审计单 位有关。 -②完整性。所有应当记录的交易和事项均已记 录。 -③准确性。与交易和事项有关的金额及其他数据 已恰当记录 。 一④截止。交易和事项已记录于正确的会计期间。 -⑤分类。交易和事项已记录于恰当的账户。 2017/5/11 双木课件·《审计学》

•注册会计师对所审计期间的各类交易和事项运 用的认定通常分为下列类别: –①发生。记录的交易和事项已发生且与被审计单 位有关。 –②完整性。所有应当记录的交易和事项均已记 录。 –③准确性。与交易和事项有关的金额及其他数据 已恰当记录。 –④截止。交易和事项已记录于正确的会计期间。 –⑤分类。交易和事项已记录于恰当的账户。 2017/5/11 双木课件 •《审计学》 13 1.与各类交易和1事项相关的认定

2.与期末账户余额相关的认定 ·注册会计师对期末账户余额运用的认定通常分为下 列类别: -①存在。记录的资产、负债和所有者权益是存在 的。 -②权利和义务。记录的资产由被审计单位拥有或控 制,记录的负债是被审计单位应当履行的偿还义 务。 -③完整性。所有应当记录的资产、负债和所有者权 益均已记录。 -④计价和分摊。资产、负债和所有者权益以恰当的 金额包括在财务报表中,相关的计价或分摊调整已 201/恰当记录。 双木课件·《审计学》 14

•注册会计师对期末账户余额运用的认定通常分为下 列类别: –①存在。记录的资产、负债和所有者权益是存在 的。 –②权利和义务。记录的资产由被审计单位拥有或控 制,记录的负债是被审计单位应当履行的偿还义 务。 –③完整性。所有应当记录的资产、负债和所有者权 益均已记录。 –④计价和分摊。资产、负债和所有者权益以恰当的 金额包括在财务报表中,相关的计价或分摊调整已 2017/5/11恰当记录。 双木课件 •《审计学》 14 2.与期末账户余1 额相关的认定

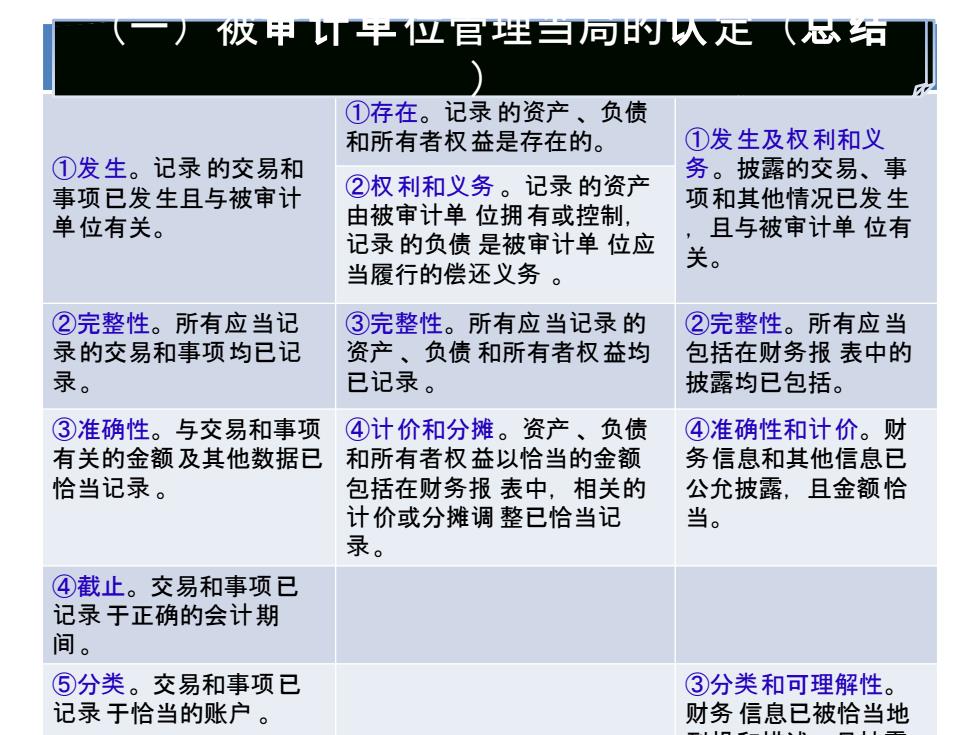

3.与列报相关的认定 ·注册会计师对列报运用的认定通常分为下列类 别: -①发生及权利和义务。披露的交易、事项和其他 情况己发生,且与被审计单位有关。 -②完整性。所有应当包括在财务报表中的披露均 已包括。 -③分类和可理解性。财务信息已被恰当地列报和 描述,且披露内容表述清楚。 ④准确性和计价。财务信息和其他信息已公允披 露,且金额恰当。 2017/5/11 双木课件·《审计学》

•注册会计师对列报运用的认定通常分为下列类 别: –①发生及权利和义务。披露的交易、事项和其他 情况已发生,且与被审计单位有关。 –②完整性。所有应当包括在财务报表中的披露均 已包括。 –③分类和可理解性。财务信息已被恰当地列报和 描述,且披露内容表述清楚。 –④准确性和计价。财务信息和其他信息已公允披 露,且金额恰当。 2017/5/11 双木课件 •《审计学》 15 3.与列报相1 关的认定

饭甲T半业官生白向的人延石 ①存在。记录的资产、负债 和所有者权益是存在的。 ①发生及权利和义 ①发生。记录的交易和 务。披露的交易、事 事项已发生且与被审计 ②权利和义务。记录的资产 项和其他情况已发生 单位有关。 由被审计单位拥有或控制, ,且与被审计单位有 记录的负债是被审计单位应 当履行的偿还义务。 关。 ②完整性。所有应当记 ③完整性。所有应当记录的 ②完整性。所有应当 录的交易和事项均已记 资产、负债和所有者权益均 包括在财务报表中的 录。 已记录。 披露均已包括。 ③准确性。与交易和事项 ④计价和分摊。资产、负债 ④准确性和计价。财 有关的金额及其他数据已 和所有者权益以恰当的金额 务信息和其他信息已 恰当记录。 包括在财务报表中,相关的 公允披露,且金额恰 计价或分摊调整已恰当记 录。 ④截止。交易和事项已 记录于正确的会计期 间。 ⑤分类。交易和事项已 ③分类和可理解性。 记录于恰当的账户。 财务信息已被恰当地

2017/5/11 双木课件 •《审计学》 16 与交易和事项相关的认 定 与账户 余额相关的认定 与列报相关的认定 ①发生。记录 的交易和 事项已发生且与被审计 单位有关。 ①存在。记录 的资产 、负债 和所有者权益是存在的。 ①发生及权利和义 务。披露的交易、事 项和其他情况已发生 ,且与被审计单 位有 关。 ②权利和义务 。记录 的资产 由被审计单 位拥有或控制, 记录 的负债 是被审计单 位应 当履行的偿还义务 。 ②完整性。所有应当记 录的交易和事项均已记 录。 ③完整性。所有应当记录 的 资产 、负债 和所有者权益均 已记录 。 ②完整性。所有应当 包括在财务报 表中的 披露均已包括。 ③准确性。与交易和事项 有关的金额及其他数据已 恰当记录 。 ④计价和分摊。资产 、负债 和所有者权益以恰当的金额 包括在财务报 表中,相关的 计价或分摊调 整已恰当记 录。 ④准确性和计价。财 务信息和其他信息已 公允披露,且金额恰 当。 ④截止。交易和事项已 记录 于正确的会计期 间。 ⑤分类。交易和事项已 记录 于恰当的账户 。 ③分类和可理解性。 财务 信息已被恰当地 列报和描述,且披露 内容表述清楚。 1 (一)被审计单位管理当局的认定(总结 )