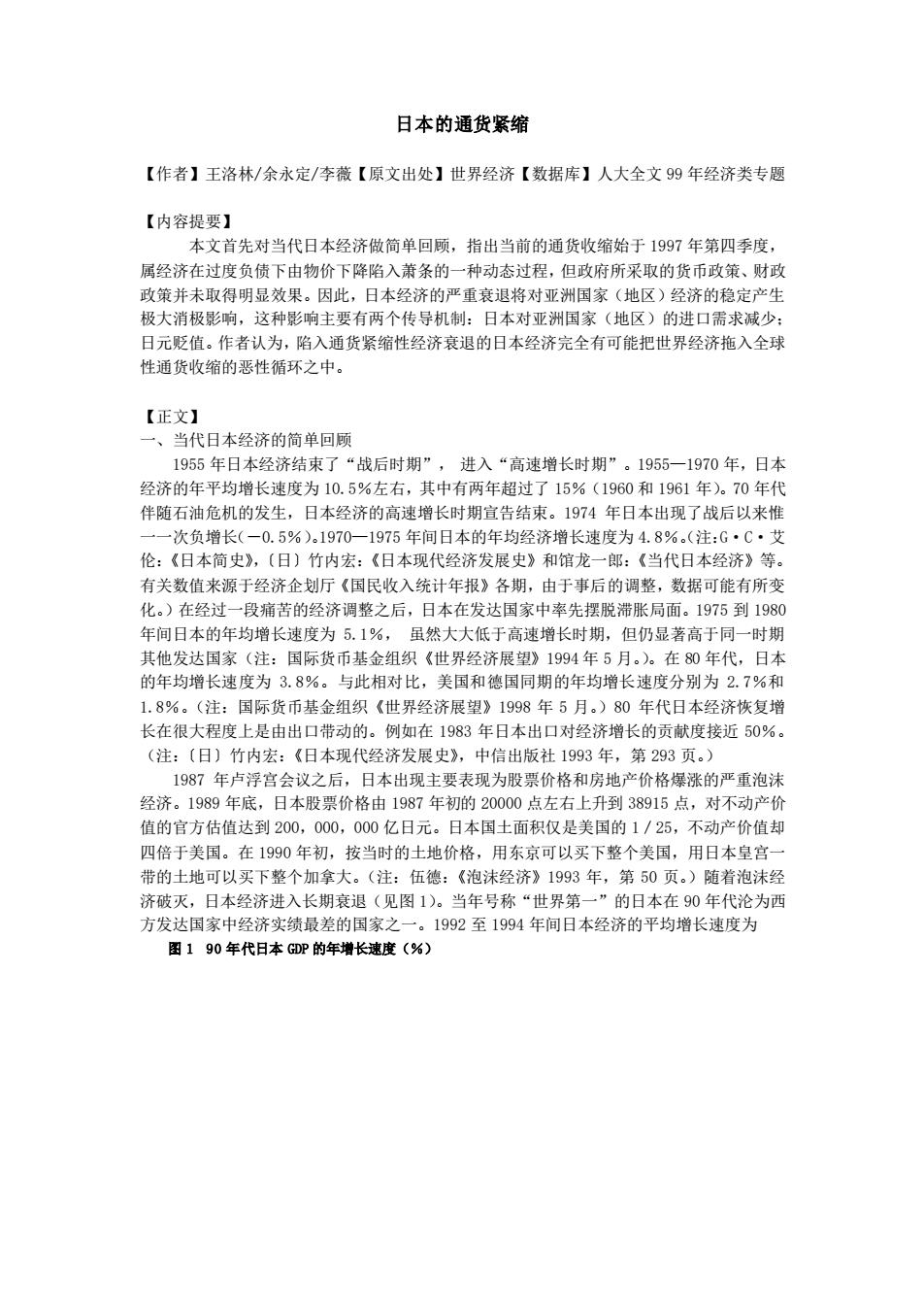

日本的通货紧缩 【作者】王洛林/余水定/李薇【原文出处】世界经济【数据库】人大全文99年经济类专题 【内容提要】 本文首先对当代日本经济做简单回顿,指出当前的通货收缩始于1997年第四季度, 属经济在过度负债下由物价下降陷入萧条的一种动态过程,但政府所采取的货币政策、财政 政策并未取得明显效果。因此,日本经济的严重衰退将对亚洲国家(地区)经济的稳定产生 极大消极影 这种影响主要有两个传导机制:日本对亚洲国家(地 )的进口需求减少 日元贬值。作者认为,陷入通货紧缩性经济衰退的日本经济完全有可能把世界经济拖入全球 性通货收缩的恶性循环之中。 【正文】 当代日木经济的简单回顾 1955年日本经济结束了“战后时期”,进入“高速增长时期”。1955一1970年,日本 经济的年平均增长速度为10.5%左右,其中有两年超过了15%(1960和1961年)。70年代 伴随石油危机的发生,日本经济的高速增长时期宣告结束。1974年日本出现了战后以来惟 一次负增长(一0.5%)。1970一1975年间日本的年均经济增长速度为4.8%。(注:G·C·芍 伦:《日本简史》,〔日)竹内宏:《日本现代经济发展史》和馆龙 一,《当代日水经济》」 有关数值来源于经济企划厅《国民收入统计年报》各期,由于事后的调整,数据可能有所变 化。)在经过一段痛苦的经济调整之后,日本在发达国家中率先摆脱滞胀局面。1975到1980 年间日本的年均增长速度为5.1%,虽然大大低于高速增长时期,但仍显著高于同一时期 其他发达国家(注:国际货币基金组织《世界经济展望》1994年5月。)。在80年代,日木 的年均增长速度为3.8%。与此相对比,关国和德国同期的年均增长速度分别为2,7%和 .8%。(注:国际货币基金组织《世界经济展望》1998年5月)80年代日本经济恢复增 长在很大程度上是由出口带动的。例如在1983年日本出口对经济增长的贡献度接近50%。 (注:〔日)竹内宏:《日本现代经济发展史》,中信出版社1993年,第293页。) 1987年卢浮宫会议之后,日本出现主要表现为股票价格和房地产价格爆读的严重泡沫 经济。1989年底,日本股票价格由1987年初的20000点左右上升到38915点,对不动产份 值的官方估值达到200,000,000亿日元。日本国土面积仅是美国的1/25,不动产价值却 四倍于美国。在1990年初,按当时的土地价格,用东京可以买下整个美国,用日本皇宫 带的土地可以买下整个加拿大。(注:伍德:《泡沫经济》1993年,第50页。)随着泡沫经 济破灭,日本经济进入长期衰退(见图1)。当年号称“世界第一”的日本在90年代论为西 方发达国家中经济实绩最差的国家之一。1992至1994年间日本经济的平均增长速度为 图190年代日本GDP的年增长速度(%)

日本的通货紧缩 【作者】王洛林/余永定/李薇【原文出处】世界经济【数据库】人大全文 99 年经济类专题 【内容提要】 本文首先对当代日本经济做简单回顾,指出当前的通货收缩始于 1997 年第四季度, 属经济在过度负债下由物价下降陷入萧条的一种动态过程,但政府所采取的货币政策、财政 政策并未取得明显效果。因此,日本经济的严重衰退将对亚洲国家(地区)经济的稳定产生 极大消极影响,这种影响主要有两个传导机制:日本对亚洲国家(地区)的进口需求减少; 日元贬值。作者认为,陷入通货紧缩性经济衰退的日本经济完全有可能把世界经济拖入全球 性通货收缩的恶性循环之中。 【正文】 一、当代日本经济的简单回顾 1955 年日本经济结束了“战后时期”, 进入“高速增长时期”。1955—1970 年,日本 经济的年平均增长速度为 10.5%左右,其中有两年超过了 15%(1960 和 1961 年)。70 年代 伴随石油危机的发生,日本经济的高速增长时期宣告结束。1974 年日本出现了战后以来惟 一一次负增长(-0.5%)。1970—1975 年间日本的年均经济增长速度为 4.8%。(注:G·C·艾 伦:《日本简史》,〔日〕竹内宏:《日本现代经济发展史》和馆龙一郎:《当代日本经济》等。 有关数值来源于经济企划厅《国民收入统计年报》各期,由于事后的调整,数据可能有所变 化。)在经过一段痛苦的经济调整之后,日本在发达国家中率先摆脱滞胀局面。1975 到 1980 年间日本的年均增长速度为 5.1%, 虽然大大低于高速增长时期,但仍显著高于同一时期 其他发达国家(注:国际货币基金组织《世界经济展望》1994 年 5 月。)。在 80 年代,日本 的年均增长速度为 3.8%。与此相对比,美国和德国同期的年均增长速度分别为 2.7%和 1.8%。(注:国际货币基金组织《世界经济展望》1998 年 5 月。)80 年代日本经济恢复增 长在很大程度上是由出口带动的。例如在 1983 年日本出口对经济增长的贡献度接近 50%。 (注:〔日〕竹内宏:《日本现代经济发展史》,中信出版社 1993 年,第 293 页。) 1987 年卢浮宫会议之后,日本出现主要表现为股票价格和房地产价格爆涨的严重泡沫 经济。1989 年底,日本股票价格由 1987 年初的 20000 点左右上升到 38915 点,对不动产价 值的官方估值达到 200,000,000 亿日元。日本国土面积仅是美国的 1/25,不动产价值却 四倍于美国。在 1990 年初,按当时的土地价格,用东京可以买下整个美国,用日本皇宫一 带的土地可以买下整个加拿大。(注:伍德:《泡沫经济》1993 年,第 50 页。)随着泡沫经 济破灭,日本经济进入长期衰退(见图 1)。当年号称“世界第一”的日本在 90 年代沦为西 方发达国家中经济实绩最差的国家之一。1992 至 1994 年间日本经济的平均增长速度为 图 1 90 年代日本 GDP 的年增长速度(%)

附图 1L09e1【93w3194Lw5【w 资料来源:日本经济企划厅(因民经济计算),1998年。 0.63%,这段时期被称为“平成不况(不景气)”。其中1993年仅为0.3%1996年回升到 3.9%。正当人们期待日本经济进 一步好转时,1997年经济形势急转直下,增长速度仅为 0.8% 1998年日本GDP将比上年下降1%以上。 当前日本经济衰退的严重程度是战后从末 有过的。人们不禁要问,日本经济到底出了什么毛病? 为了更为具体地考察日本90年代经济增长停滞的原因,可进一步考察GD即各个构成部 分的增长状况(表1)。从表1可以看出,90年代日本消费的增长速度早明显下降趋势,由 1990年的4.4%降到1997年的1.1%。在此其间日本投资(设备投资+住宅投资+库存投 资)的增长速度的下降更是明显。例如,住宅投资的增长速度由190年的4.8%降到1997年 的-15.7%。 表1 日本实际D卵及其各个构成部分的增长状况 (%) 1990 99 199 99 1994 1995 1996 1997 GDP 5.1 3.8 1.0 0.3 0.6 1.5 3.9 0.8 居民消费4.4 2.5 2.1 1.2 1.9 2.1 2.9 1.1 住宅投资4.8 -8.5 -65 2.4 8.5 -6.513.9 -15.7 设备投资10.9 6.3 -10.2 -5.3 5.2 9.5 4.3 库存投资-27.0 58.6 -58.1 -37.3 -128.5-369.828.93.2 政府支出3.2 2.8 7.5 8.4 3.1 1.8 4.3 -5.6 净出口 -5.5 123.2 39.5 8.4 -12.5☐-38.6☐-71.0404.2 资料来源:日本经济企划厅《国民经济计算,1998年, 在日本的GDP中,消费所占比重最高,其次是投资(其中又以设备投资的比重最高 住宅投资次之), ,以1995年为例,日本的 投资、政 府支出和净出口在CDP斗 、21%、18%和1% 在GDP中所 占比重远高于其他构成部分,消费增长速度的变化对经济增长的影响最为显著,消费支出增 长速度的较小变化往往导致GDP增长速度的显著变化。投资增长速度的变化对GDP增长速 度的影响仅次于清费增长速度的变化,再次是政府支出,最后是净出口。由于净出口在GD 中所占比重很小,其增长速度必须有很大变化才能对GDP的增长速度产生较大影响(表2) 从表2可以看出,1990年日本GDP的增长速度为5.1%,其中消费、投资、政府开支和净

附图 资料来源:日本经济企划厅《国民经济计算》,1998 年。 0.63%,这段时期被称为“平成不况(不景气)”。其中 1993 年仅为 0.3%1996 年回升到 3.9%。正当人们期待日本经济进一步好转时,1997 年经济形势急转直下,增长速度仅为 0.8%。1998 年日本 GDP 将比上年下降 1%以上。当前日本经济衰退的严重程度是战后从未 有过的。人们不禁要问,日本经济到底出了什么毛病? 为了更为具体地考察日本 90 年代经济增长停滞的原因,可进一步考察 GDP 各个构成部 分的增长状况(表 1)。从表 1 可以看出,90 年代日本消费的增长速度呈明显下降趋势,由 1990 年的 4.4%降到 1997 年的 1.1%。在此其间日本投资(设备投资+住宅投资+库存投 资)的增长速度的下降更是明显。例如,住宅投资的增长速度由 1990 年的 4.8%降到 1997 年 的-15.7%。 表 1 日本实际 GDP 及其各个构成部分的增长状况 (%) 1990 1991 1992 1993 1994 1995 1996 1997 GDP 5.1 3.8 1.0 0.3 0.6 1.5 3.9 0.8 居民消费 4.4 2.5 2.1 1.2 1.9 2.1 2.9 1.1 住宅投资 4.8 -8.5 -6.5 2.4 8.5 -6.5 13.9 -15.7 设备投资 10.9 6.3 -5.6 -10.2 -5.3 5.2 9.5 4.3 库存投资 -27.0 58.6 -58.1 -37.3 -128.5 -369.8 28.9 3.2 政府支出 3.2 2.8 7.5 8.4 3.1 1.8 4.3 -5.6 净出口 -5.5 123.2 39.5 8.4 -12.5 -38.6 -71.0 404.2 资料来源:日本经济企划厅《国民经济计算》,1998 年。 在日本的 GDP 中,消费所占比重最高, 其次是投资(其中又以设备投资的比重最高, 住宅投资次之),再次是政府支出,最后是净出口。以 1995 年为例,日本的消费、投资、政 府支出和净出口在 GDP 中所占比重分别为 60%、21%、18%和 1%。由于消费在 GDP 中所 占比重远高于其他构成部分,消费增长速度的变化对经济增长的影响最为显著,消费支出增 长速度的较小变化往往导致 GDP 增长速度的显著变化。 投资增长速度的变化对 GDP 增长速 度的影响仅次于消费增长速度的变化, 再次是政府支出,最后是净出口。由于净出口在 GDP 中所占比重很小,其增长速度必须有很大变化才能对 GDP 的增长速度产生较大影响(表 2)。 从表 2 可以看出,1990 年日本 GDP 的增长速度为 5.1%,其中消费、投资、政府开支和净

表2 日本实际GP增长率及其各个构成部分对增长的贡献(%) 1990 1991 1992 1993 1994 199519961997 5.1 3.8 1.0 0.3 0.6 1.5 3.9 0.8 居民消费2.6 1,6 1.2 0.7 1,1 1.2 .7 0.6 住字邦资03 -05 -03 01 0.4 -03 07 -0R 设投资20 1.2 -11 -1.0 -1.0 0.8 1.5 07 库存投资0.3 0. -0. -0. 0.2 0.0 0.0 -0.2 政府支出0.5 0.4 1.2 1.4 0.6 0.3 0.8 -10 净出口 -00 0.9 06 0.2 -03 -0.8 -0.8 1.3 资料来源:日本经济企划厅《国民经济计算,1998年, 出▣的贡献分别是2.6%、2.1%、0.5%和一0.0%(2.6%+2.1%+0.5%一0.0%=5.2%) (注:之所以不等于5.1%是四舍五入造成的。)。利用表2可以算出,1990到1997年, 本GDP的平均增长速度为2.1%。其中居民消费 Gm增长速度的贡献 平均为1 个百分点 左右,比1990年减少了1.5个百分点左右,设备投资对GDP增长速度的贡献平均为1个百 分点左右,比1990年减少了1个百分点。可见,1991年以后,日本GDP增长速度明显降低 (平均比1990年降低了3个百分点)主要是由于居民消费和设备投资增长速度显著减少(平 均比1990年降低了2.5个百分点)造成的。如果不是政府支出和净出口速度增加的抵补作 用,19 1年以月 日本GDP的增长速度还会更低 居民消费支出的下降同泡沫经济的破灭有关。泡沫经济破灭后,股票价格和房地产价格 暴跌。资产价格下降的财富效应,对居民消费产生巨大消极影响。消费者对经济前景信心的 下降也是居民消费支出下降的重要原因。造成投资支出下降的主要原因有两个:(1)泡沫 经济破灭后造成金种机构的大量不意债权。为了游免不良债权的讲一光增加,同时也为了满 足国际 银行 (BIS)的资木充足率要求, 给企业的贷款 济破灭后股市暴野 企业从资 独资也日益困难。(2)90年代以米 方面 日本公 司投资效益下降的趋势日益明显:资本一产出率(实际资本同实际GD的比)不断上升,利 润率不断下降。另一方面,实际借贷成本由于物价水平的下降等原因而不断上升。在这种情 兄下,为了维持尽可能高的利润水平,企业主动减少了投资支出。 二、日本当前的通货收缩 日本以通货收缩为基本特征的危机始于1997年第四季度。这里所说的通货收缩并不 指物价下降这一事实,主要是指在负债过度的情况下,经济由于物价下降而陷入萧条的一种 动态过程。美国经济学家埃尔温·费雪在分析30年代大萧条的成因时指出,美国的大萧条 是经济中的过度负债造成的。由于负债过度,大量资金被用于支付利息。 由得不到格金 经这收缩。物价下降 。物价下降 实际利息 的上 偿债速度赶不」 介下降速度 则每还1美元债务意味着在下 轮要偿还多于1美元的债务。 一旦形成恶性循环,经济将 出现普遍衰退。费雪指出:问题的可怕之处在于,负债者减少债务负担的努力将导致债务负 担的增加。大萧条的最重要秘密是:负债人越是还债,他们的欠债就越多。 在·定意义上,90年代日木经济基木上处于诵货收缩状态。1997年第四委度以来日木 经济的通货收缩严重恶化的主要原因有两个:(1)不良债权问题的恶化:(2)实行不合时宜 的财政紧缩政 (一)不良债权问题的悲化。发生不良债权的直接原因是日本金脸机构在泡沫经济期间

表 2 日本实际 GDP 增长率及其各个构成部分对增长的贡献 (%) 1990 1991 1992 1993 1994 1995 1996 1997 GDP 5.1 3.8 1.0 0.3 0.6 1.5 3.9 0.8 居民消费 2.6 1.6 1.2 0.7 1.1 1.2 1.7 0.6 住宅投资 0.3 -0.5 -0.3 0.1 0.4 -0.3 0.7 -0.8 设备投资 2.0 1.2 -1.1 -1.9 -1.9 0.8 1.5 0.7 库存投资 -0.2 0.3 -0.5 -0.1 -0.3 0.2 0.0 0.0 政府支出 0.5 0.4 1.2 1.4 0.6 0.3 0.8 -1.0 净出口 -0.0 0.9 0.6 0.2 -0.3 -0.8 -0.8 1.3 资料来源:日本经济企划厅《国民经济计算》,1998 年。 出口的贡献分别是 2.6%、2.1%、0.5%和-0.0%(2.6%+2. 1%+0.5%-0.0%=5.2%) (注:之所以不等于 5.1 %是四舍五入造成的。)。利用表 2 可以算出,1990 到 1997 年,日 本 GDP 的平均增长速度为 2.1%。其中居民消费对 GDP 增长速度的贡献平均为 1.1 个百分点 左右,比 1990 年减少了 1.5 个百分点左右,设备投资对 GDP 增长速度的贡献平均为 1 个百 分点左右,比 1990 年减少了 1 个百分点。可见,1991 年以后,日本 GDP 增长速度明显降低 (平均比 1990 年降低了 3 个百分点)主要是由于居民消费和设备投资增长速度显著减少(平 均比 1990 年降低了 2.5 个百分点)造成的。如果不是政府支出和净出口速度增加的抵补作 用,1991 年以后日本 GDP 的增长速度还会更低。 居民消费支出的下降同泡沫经济的破灭有关。泡沫经济破灭后,股票价格和房地产价格 暴跌。资产价格下降的财富效应,对居民消费产生巨大消极影响。消费者对经济前景信心的 下降也是居民消费支出下降的重要原因。造成投资支出下降的主要原因有两个:(1 )泡沫 经济破灭后造成金融机构的大量不良债权。为了避免不良债权的进一步增加,同时也为了满 足国际清算银行(BIS)的资本充足率要求, 金融机构减少了给企业的贷款。此外,泡沫经 济破灭后股市暴跌,企业从资本市场融资也日益困难。(2)90 年代以来,一方面, 日本公 司投资效益下降的趋势日益明显:资本一产出率(实际资本同实际 GDP 的比)不断上升,利 润率不断下降。另一方面,实际借贷成本由于物价水平的下降等原因而不断上升。在这种情 况下,为了维持尽可能高的利润水平,企业主动减少了投资支出。 二、日本当前的通货收缩 日本以通货收缩为基本特征的危机始于 1997 年第四季度。这里所说的通货收缩并不单 指物价下降这一事实,主要是指在负债过度的情况下,经济由于物价下降而陷入萧条的一种 动态过程。美国经济学家埃尔温·费雪在分析 30 年代大萧条的成因时指出,美国的大萧条 是经济中的过度负债造成的。由于负债过度,大量资金被用于支付利息。由于得不到资金, 经济收缩,物价下降。物价下降导致实际利息率的上升。如果偿债速度赶不上物价下降速度, 则每还 1 美元债务意味着在下一轮要偿还多于 1 美元的债务。一旦形成恶性循环,经济将 出现普遍衰退。费雪指出:问题的可怕之处在于,负债者减少债务负担的努力将导致债务负 担的增加。大萧条的最重要秘密是:负债人越是还债,他们的欠债就越多。 在一定意义上,90 年代日本经济基本上处于通货收缩状态。1997 年第四季度以来日本 经济的通货收缩严重恶化的主要原因有两个:(1)不良债权问题的恶化;(2)实行不合时宜 的财政紧缩政策。 (一)不良债权问题的恶化。发生不良债权的直接原因是日本金融机构在泡沫经济期间

对房地产开发商提供了大量贷款,泡沫经济破灭后,房地产价格暴跌,金融机构的贷款无法 收回,于是形成不良债权。同时,日本银行的贷款一般是以不动产作抵押的,房地产价格暴 跌使银行除非忍受巨大损失否则无法对不良债权进行处理,不良债权久拖不决,从金融体制 上看,造成大量不良债权的原因则是日本金独制度缺乏透明度,对银行和其他金融体系监管 不严,以至使许多金融机构得以违规贷款以谋取暴利,从而对整个金融体系的安全造成严重 影响。 在1998年4月之前,日本各银行和合作金融机构对存在风险的贷款债权进行了自查 确定第 一类债权 正常债权”为7,074,700亿日元,第 二类债权即 需要注意”的债 权为806,10亿日元,第三类债权即“很可能不能收回”的债权为69,200亿日元(见表 3),第四类债权即“不能收回并已处理”的债权为27,000亿日元。上述第二类和第三类 债权的总额为875,300亿日元,由于第二类债权中包含了尚未到期的债权,因此不能全部 算作严格意义上的不良债权,应称之为有风险的债权。从3月份的自查数字看,第二、三类 债权占当时贷款余额(7 951 200亿日元)的11% 根据金融监督厅1998年7月17日 的公报,日本各银行、合作金融机构的不良债权总额为352,100亿日元,占总贷款余额(6, 684,700亿日元)的5.26%。 表3 存款金融机构自查债权情况(1998年) 亿日元 总额 第一类第一类第三类 都市银行, 长信、信托4,523,740 4,021,800454,180 48,160 银行 地方银行 协会加盟行1,454,9201,302,450144,140 8330 二级地方 银行协会加506.400 442.85059.3104240 明行 地风银行 (小计 1,961,320 1,745,300203,450 12,570 全国银行 (合斗) 64R5060 5.76548065763067300 协同组合 金机构 1,466,170 L,309,230 148,460 8450 总计 7.951.2307.074.710806.09069.180 资料来源:日本银行 90年代前期,日本金融机构对不良债权采取了遮掩态度,希望随着经济形势的好转, 特别是不动产市场价格的回升,不良债权问题将自动得到解决。但是,由于日本经济长期处 干不景气状态,不良债权问顺终干逐渐暴露出来。1994年12月以后,日本出现了战后从未 有过的金融机构挤兑风波和倒闭事件。不良债权不仅造成了日本金融制度的严重危机,而且

对房地产开发商提供了大量贷款,泡沫经济破灭后,房地产价格暴跌,金融机构的贷款无法 收回,于是形成不良债权。同时,日本银行的贷款一般是以不动产作抵押的,房地产价格暴 跌使银行除非忍受巨大损失否则无法对不良债权进行处理,不良债权久拖不决。从金融体制 上看,造成大量不良债权的原因则是日本金融制度缺乏透明度,对银行和其他金融体系监管 不严,以至使许多金融机构得以违规贷款以谋取暴利,从而对整个金融体系的安全造成严重 影响。 在 1998 年 4 月之前,日本各银行和合作金融机构对存在风险的贷款债权进行了自查。 确定第一类债权即“正常债权”为 7,074,700 亿日元,第二类债权即“需要注意”的债 权为 806,100 亿日元,第三类债权即“很可能不能收回”的债权为 69,200 亿日元(见表 3),第四类债权即“不能收回并已处理”的债权为 27,000 亿日元。 上述第二类和第三类 债权的总额为 875,300 亿日元,由于第二类债权中包含了尚未到期的债权,因此不能全部 算作严格意义上的不良债权,应称之为有风险的债权。从 3 月份的自查数字看,第二、三类 债权占当时贷款余额(7, 951,200 亿日元)的 11%。根据金融监督厅 1998 年 7 月 17 日 的公报,日本各银行、合作金融机构的不良债权总额为 352,100 亿日元,占总贷款余额(6, 684,700 亿日元)的 5.26%。 表 3 存款金融机构自查债权情况(1998 年) 亿日元 总额 第一类 第二类 第三类 都市银行、 长信、信托 4,523,740 4,021,800 454,180 48,160 银行 地方银行 协会加盟行 1,454,920 1,302,450 144,140 8330 二级地方 银行协会加 506,400 442,850 59,310 4240 盟行 地区银行 (小计) 1,961,320 1,745,300 203,450 12,570 全国银行 (合计) 6,485,060 5,765,480 657,630 67,300 协同组合 金融机构 1,466,170 1,309,230 148,460 8450 总计 7,951,230 7,074,710 806,090 69,180 资料来源:日本银行。 90 年代前期,日本金融机构对不良债权采取了遮掩态度,希望随着经济形势的好转, 特别是不动产市场价格的回升,不良债权问题将自动得到解决。但是,由于日本经济长期处 于不景气状态,不良债权问题终于逐渐暴露出来。1994 年 12 月以后,日本出现了战后从未 有过的金融机构挤兑风波和倒闭事件。不良债权不仅造成了日本金融制度的严重危机,而且

导致了国民对政治制度的亚重不信任。1997年以来,不息债权问题讲一步恶化,日木的 系列大银行、证券公司相继倒闭成被兼并。1997年7月以后的亚洲金购倍机更是使日本的 不良债权问题雪上加霜 日本金融机构对亚洲的贷款约1250亿美元,在这些贷款中有很 部分将无法收回。(注:(美)《亚洲华尔街日报》1998年9月4-5日。 不良债权问题的恶化,对日本经济产生了严重消极影响:(1)不良债权导致一系列金融 机构倒闭。金融体系无法正常运转,使实际经济的运转受到严重影响。(2)由于存在大量不 良债权,日木银行的降信被国际评级机构降级。日本金融机构在国际金种市场上的种资成木 上升 ,出现了所谓“日本贴水”(即要按较高利息率付息)》 (3)为了避免不良债权的进 步增加,同时也为了满足国际清算银行资本充足率要求,银行减少了对企 ,特别是中小企 业的贷款,日本经济出现严重惜贷现象(credit crunch)。 长期以来,日本不良债权问题得不到解决,经济停滞不前,尤其自1997年底以来经济 出现明显滑坡后,朝野内外才明确认识到不良债权问题导致的金融系统不安定己经严重影响 到对经济的信心,不解决不良债权问题经济就无法真正好转。1998年5月日本政府宣布投 入300 亿日元公共资金处 产银行债权债务,7月提出了金融重振整体方案,8月 政府向国会提交门了与重振金融相关的六项法案。 (二)不合时宜的财政重组。自90年代初泡沫经济崩溃后,为了刺激经济日本政府采 取了扩张性财政政策。1995年日本政府更是推出一项价值140,000亿日元(1157亿美元) 的“综合经济对箭”。日本政府的松货币和松财政的政管使经济在1996年出现明显回升: 日经指数从1905年7月的1445占的谷底上升到1096年6日的22666占。(注,〔日1《日 经周报》1998年9月8日。)然而,在经济景气好转的同时,由于税收的减少和财政支出的 增加,日本的财政状况进一步恶化。到1996财年年底,日本的国债余额达到2,447,000 亿日元。日本成为发达国家中财政问题最为严重的国家之一(见表4)。(注:余永定、李 薇:《日本的财政重建,《世界经济》1997年第11期。) 表4 财政状况的国际比较 国债依存度(需) 长期债务余领/GDP/()利息支付/财政支出%) 日本 28.8(1996财年) 64.4(1996财年) 15.6(1996财年) 美国 7.7(1997财年) 60.9(1995财年)】 14.7(1997财年) 英国 17.9(1994财年) 45.4(1994财年) 6.9(1994财年) 德国 13.3(1996财年 21.6(1994财年 12.3(1996财年) 法国 18.0(1996财年) 22.5(1996财年) 14.7(1996财年) 资料来源:日本大藏省主计局《1996财年日本预算概要》,第15页。 日本大藏省曾在一份题为《财政健全化目标》的文件中指出 “我国在21世纪将迎来 世界上任何一个国家所未曾有过的超高龄社会。依现在的财政结构,在超高龄化社会下,财 政赤字将进一步扩大。其结果必定是经济和国民生活的崩溃。为了避免这种事态的发生,在

导致了国民对政治制度的严重不信任。1997 年以来,不良债权问题进一步恶化,日本的一 系列大银行、证券公司相继倒闭或被兼并。1997 年 7 月以后的亚洲金融危机更是使日本的 不良债权问题雪上加霜。 日本金融机构对亚洲的贷款约 1250 亿美元,在这些贷款中有很大 部分将无法收回。(注:〔美〕《亚洲华尔街日报》1998 年 9 月 4-5 日。) 不良债权问题的恶化,对日本经济产生了严重消极影响:(1)不良债权导致一系列金融 机构倒闭。金融体系无法正常运转,使实际经济的运转受到严重影响。(2)由于存在大量不 良债权,日本银行的资信被国际评级机构降级。日本金融机构在国际金融市场上的融资成本 上升,出现了所谓“日本贴水”(即要按较高利息率付息)。(3)为了避免不良债权的进一 步增加,同时也为了满足国际清算银行资本充足率要求,银行减少了对企业,特别是中小企 业的贷款,日本经济出现严重惜贷现象(credit crunch)。 长期以来,日本不良债权问题得不到解决,经济停滞不前,尤其自 1997 年底以来经济 出现明显滑坡后,朝野内外才明确认识到不良债权问题导致的金融系统不安定已经严重影响 到对经济的信心,不解决不良债权问题经济就无法真正好转。1998 年 5 月日本政府宣布投 入 300, 000 亿日元公共资金处理破产银行债权债务,7 月提出了金融重振整体方案,8 月 政府向国会提交了与重振金融相关的六项法案。 (二)不合时宜的财政重组。自 90 年代初泡沫经济崩溃后,为了刺激经济日本政府采 取了扩张性财政政策。1995 年日本政府更是推出一项价值 140,000 亿日元(1157 亿美元) 的“综合经济对策”。日本政府的松货币和松财政的政策使经济在 1996 年出现明显回升; 日经指数从 1995 年 7 月的 14485 点的谷底上升到 1996 年 6 月的 22666 点。(注:〔日〕《日 经周报》1998 年 9 月 8 日。)然而,在经济景气好转的同时,由于税收的减少和财政支出的 增加,日本的财政状况进一步恶化。到 1996 财年年底,日本的国债余额达到 2,447,000 亿日元。 日本成为发达国家中财政问题最为严重的国家之一(见表 4)。(注:余永定、 李 薇:《日本的财政重建》,《世界经济》1997 年第 11 期。) 表 4 财政状况的国际比较 国债依存度(%) 长期债务余额/GDP/(%) 利息支付/财政支出(%) 日本 28.8(1996 财年) 64.4(1996 财年) 15.6(1996 财年) 美国 7.7(1997 财年) 60.9(1995 财年) 14.7(1997 财年) 英国 17.9(1994 财年) 45.4(1994 财年) 6.9(1994 财年) 德国 13.3(1996 财年) 21.6(1994 财年) 12.3(1996 财年) 法国 18.0(1996 财年) 22.5(1996 财年) 14.7(1996 财年) 资料来源:日本大藏省主计局《1996 财年日本预算概要》,第 15 页。 日本大藏省曾在一份题为《财政健全化目标》的文件中指出:“我国在 21 世纪将迎来 世界上任何一个国家所未曾有过的超高龄社会。依现在的财政结构,在超高龄化社会下,财 政赤字将进一步扩大。其结果必定是经济和国民生活的崩溃。为了避免这种事态的发生,在