Unbiased Estimator,BLUE)也称为最小方差线性无偏估计,BLUE即指在A和 风,的一切线性无偏估计中,它们的方差最小。此结论本书不予证明,在第三章 的多元线性回归中也有这个重要结论,其证明请参见参考文献[10]。 进一步可知,对固定的x来讲 %=8%+B1x0 (2.47) 也是y1,y2,…,y的线性组合,且 而~N品+an(2+二乎 (2.48) 由此可见,是E(0)的无偏估计,且%的方差随给定的x0值与元的距离 |x0一的增大而增大。即当给定的x与x的样本平均值相差较大时,为的 估计值波动就增大。这说明在实际应用回归方程进行控制和预测时,给定的x0 值不能偏离样本均值太大,如果太大,用回归方程无论是作因素分析还是作预 测,效果都不会理想。 2.4回归方程的显著性检验 当我们得到一个实际问题的经验回归方程少=3+1x后,还不能马上就用 它去作分析和预测,因为的=高+Ax是否真正描述了变量y与x之间的统计提 律性,还需运用统计方法对回归方程进行检验。在对回归方程进行检验时,通常 需婴正态性假设e,~N(0,a2),以下的检验内容若无特别声明,都是在此正态性 假设下进行的。下面我们介绍几种检验方法。 一、t检验 1检验是统计推断中常用的一种检验方法,在回归分析中,·检验用于检验 回归系数的显著性。检验的原假设是 Ho:B1=0 (2.49) 对立假设是 H1:3≠0 (2.50) 回归系效的显著性检验就是要检验因变量y对自变量x的影响程度是否显 著。如果原假设H成立,则因变凳y与自变量x之间并没有真正的线性关系, 31 PDF created with pdfFactory Pro trial version www.pdffactory.com

PDF created with pdfFactory Pro trial version www.pdffactory.com

也就是说自变量x的变化对因变量y并没有影响。由(2.44)式知,一N (A,无)因而当原假设A=0成立时有 A-No,g) (2.51) 此时月,在零附近波动,构造:统计量 t (2.52) √La 其中 0=2=2w (2.53) 是σ2的无偏估计,称为回归标准差。 当原假设H,:A=0成立时,(2.52)式构造的:统计量服从自由度为n一2 的t分布。给定显著性水平a,双侧检验的临界值为tn2。当t≥ta2时拒绝原 假设Ho:R=0,认为A显著不为多,因变量y对自变量x的一元线性回归成 立;当|z<t。2时接受原假设o:A1=0,认为月为零,因变量y对自变量x的 一元线性回归不成立。 以上的公式计算虽然可以手工完成,但在计算机高速发展的今天,许多手工 工作都已经被计算机所取代,并且本书后面的很多有关多元回归的复杂计算不可 能手工完成,因此本书的计算工作都是用统计软件实现,并对有关的统计软件结 合例题作简要的介绍。 二、用统计软件计算 目前国际上通用的统计软件主要有SPSS和SAS两种,SPSS的优点是已完 全菜单化,使用方便;缺点是软件包含的方法是固定的,不能自己更改。SAS的 优点是功能强大,软件提供了很多子程序,可以自己编制程序调用子程序,因此 可以完成各种各样的统计计算:峡点是使用相对困难,并且每次购得的软件有 定的使用期限(实际是租赁制)。SSS由统计专业和非统计专业人士共同值用, SAS则主要由统计专业人士使用。另外非常普及的Exc!软件也有简单的统计计 算功能,适合于非统计专业人士做一些简单的统计分析。本书的计算工作主要使 用SPSS软件。 1.用Excel软件计算 32 PDF created with pdfFactory Pro trial version www.pdffactory.com

PDF created with pdfFactory Pro trial version www.pdffactory.com

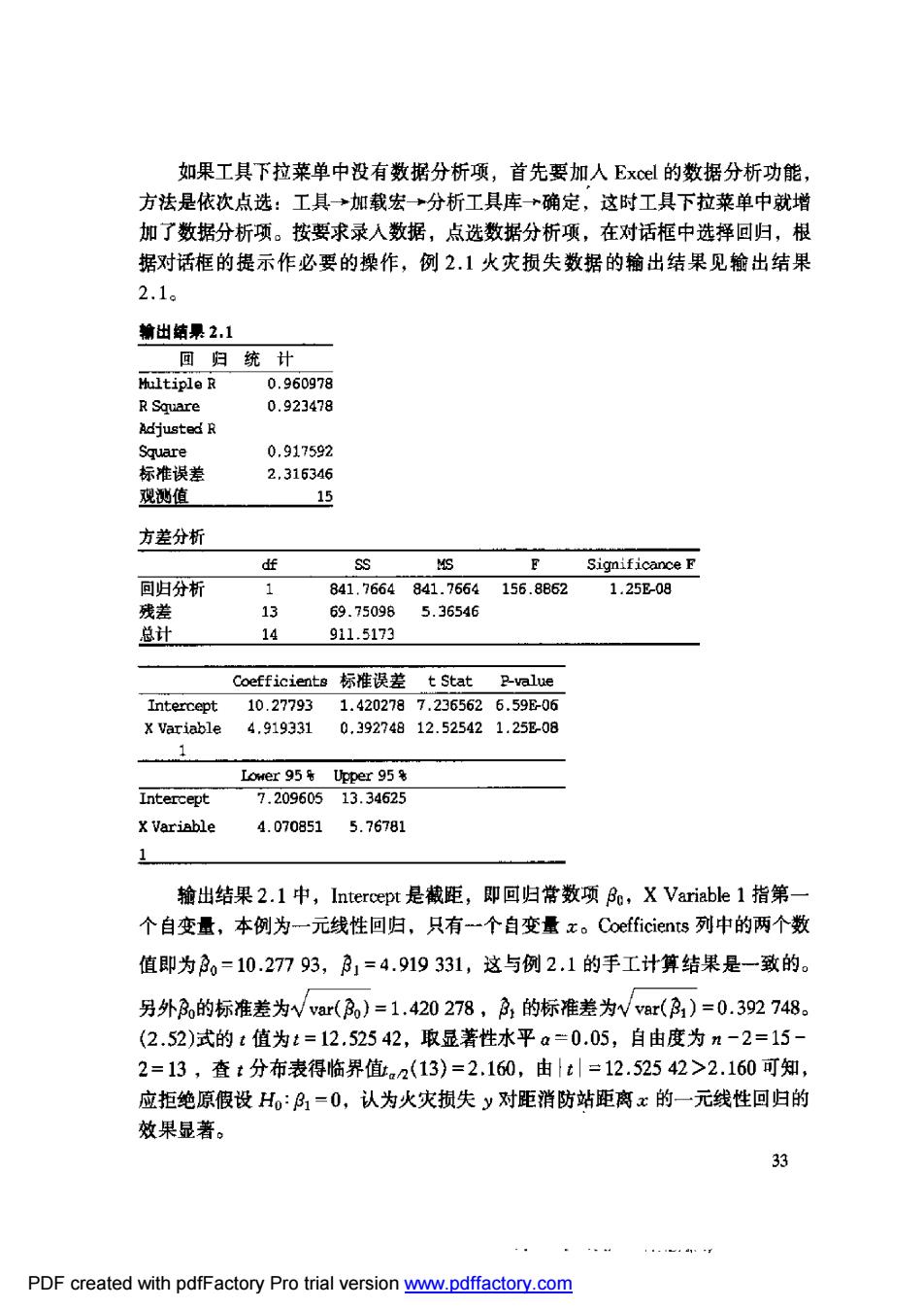

如果工具下拉菜单中没有数据分析项,首先要加人Excl的数据分析功能 方法是依次点选:工具→加载宏→分析工具库+确定,这时工具下拉菜单中就增 加了数据分析项。按要求录入数据,点选数据分析项,在对话框中选择回归,根 据对话框的提示作必要的操作,例2.1火灾损失数据的输出结果见输出结果 2.1 输出结果2.1 回归统计 0.960g78 Squar 0.9234 djusted R 0.917592 2.31634 观测值 15 方差分析 df Significance F 回归分析 841.7664841.7664156.8862 1.25E-08 残差 13 69.75096 5.36546 总计 14 9115173 Coefficienta标准误差t Stat2 value 1027 0 872365626.59E-06 4.919 0.39274812.525421 Lower 95 Upper 95 Intercept 7.20960513.34625 4.0708515.76781 输出结果2.l中,Intercept是截距,即回归常数项,X Variable1指第 个自变量,本例为一元线性回归,只有-一个自变量x。Coefficients列中的两个数 值即为30=10.27793,31=4.919331,这与例2.1的手工计算结果是一致的。 另外的标准差为Wvar(3)=1.420278,A的标准差为Wvar(31)=0.392748。 (2.52)式的:值为2=12.52542,取显著性水平a=0.05,自由度为n-2=15- 2=13,查t分布表得临界值.2(13)=2.160,由t=12.52542>2.160可知, 应拒绝原假设H,:月=0,认为火灾损失y对距消防站距离x的一元线性回归的 效果显著。 33 PDF created with pdfFactory Pro trial version www.pdffactory.com

PDF created with pdfFactory Pro trial version www.pdffactory.com

另外从输出结果2.1中可以看到回归标准误差行=2.316346。对回归常数 项3的显著性检验的t值为t=7.236562,出7.236562>2.160可知常数项3 显著不为零。不过、我们主要关心的是回归系数月的显著性,这决定y对x的 回归是否成立.、而对回归常数项的显著性并不关心。 输出结朵2.1中的P-value是概率值,通常称为P值,对回归系数的显著 性检验的P值=1.25E-08=1.25×t0-8≈0,检验统计量t值与P值的关系是 P(1:1>|t值|)=P值 (2.54) 其中,t为检验统行是,是随机变量,本例中t服从自由度为n-2的t分布。t 值是:统计量的样本值,回归系数房1的|t值=12.52542,因而(2.54)式即 P(1:|>12.52542)=1.25×108 其中,t-t(13)。可以看出,P值越小,t值越大;P值越大,t值|越小。 当P值≤a时,t值≥t2,此时应拒绝原假设Ho:当P值>a时,It值< t。2,此时应接受原假设Ho;因面可以用P值代替:值作判定。另外,当 t值|=t。2时,必有P值=a。 用P值代替:值作判定有几方面的优越性: 第一,用P值作检验不需要查表,只需直接用P值与显著性水平α相比, 当P值≤a时即拒绝原假设Ho,当P值>a时即接受原很设H0,而用t值作检 验需要查t分布表求临界值: 第二,用P值检验具有可比性,而用t值作检验与自由度有关,可比性 差 第,用P假作检验可以准确地道检验的显著性,实际上P值就是犯弃 真错误的真实概率,也就是检验的真实显著性: 用P值作检验的缺点是难以手工计算,但计算机软件可以方便地算出P值, 2.用SPSS软件计算 本教材采用SPSS8.0版本。进入SPS软件,按要求录人数据,双击默认变 量名(var00001,ar00002)修改为变量名y,x。由于例2.1的火灾损失数据已 经建立了Excl数据文件,可以把数据直接粘贴到SPSS中,再加人变量名。依 次点选:Statistics→Regression→Linear,进入线性回归窗口,这是一个对话据形 式的窗口。左侧是变量名,选中y,点右侧Dependent(因变量)据条劳的箭头按 钮,y即进人此框条(从框条中别除变量的方法是,选中框条中的变量,框条左侧 的箭头按钮即转向左侧,点此按钮即可)。用同样的方法把自变量工选入 3 PDF created with pdfFactory Pro trial version www.pdffactory.com

PDF created with pdfFactory Pro trial version www.pdffactory.com

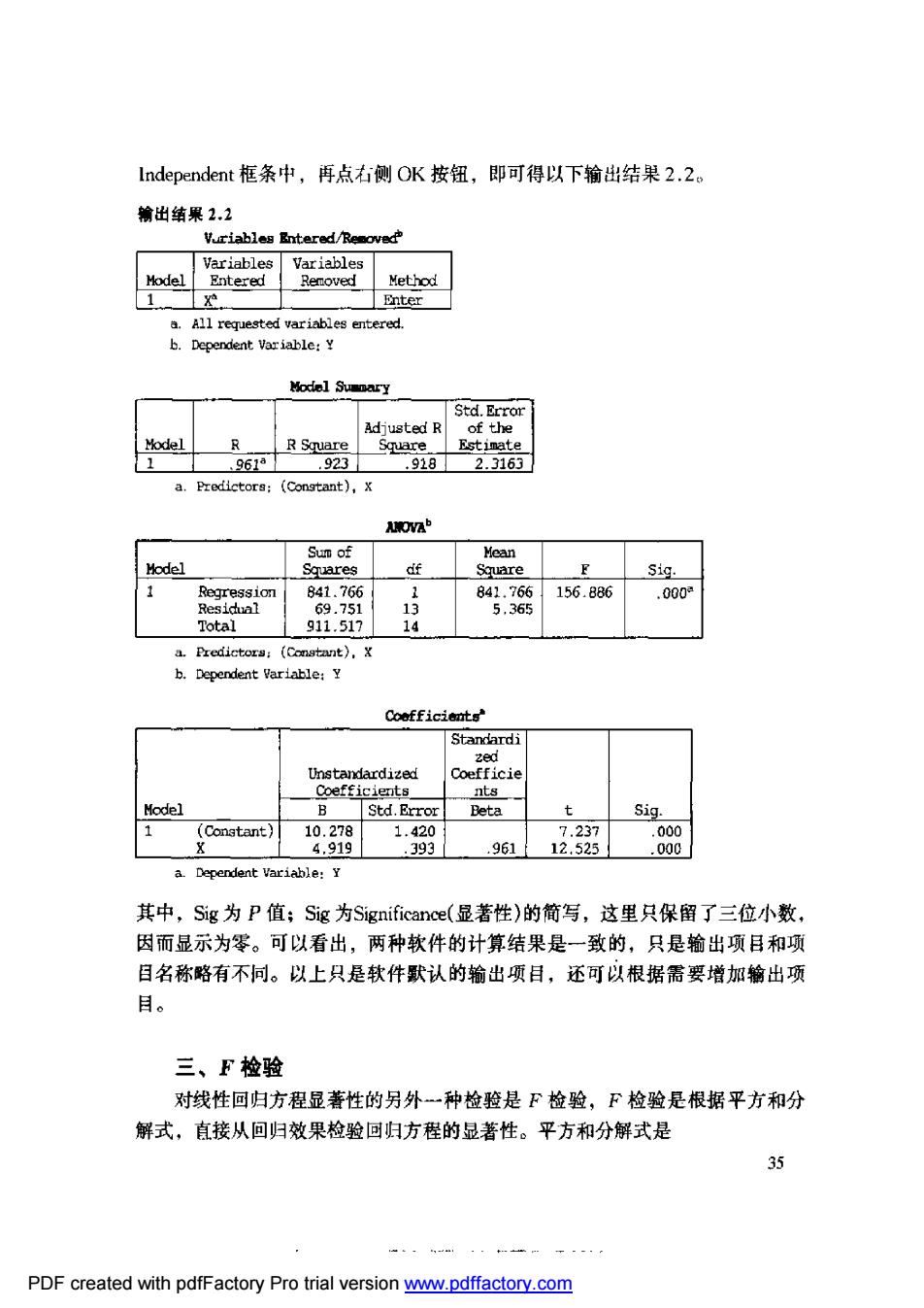

Independent框条中,再点右侧OK按钮,即可得以下输出结果2.2。 输出结果2,2 aoa Method 1. Enter a.All reuested variables entered. b.Dependent Variable:Y Model Svmnary Std.Brror R Squar 96/ R Square .928 2.3163 a.Predietors:(Constant),X Hodel f 841.766 156.B86 13 .000 g11517 ependent Variable: Model Std.Error Beta Sig. 1.42 96112:32 其中,Sig为P值;Sig为Significance(显著性)的简写,这里只保留了三位小数, 因而显示为零。可以看出,两种软件的计算结果是一致的,只是输出项目和项 目名称略有不同。以上只是软件歌认的输出项目,还可以根据需要增加输出项 目。 三、F检验 对线性回归方程显著性的另外一种检验是F检验,F检验是根据平方和分 解式,直接从回归效果检验回归方程的显著性。平方和分解式是 3 PDF created with pdfFactory Pro trial version www.pdffactory.com

PDF created with pdfFactory Pro trial version www.pdffactory.com