MM定理的理想环境 1、投资者在投资是不存在交易成本; 2、投资者,包括机构和个人,都可以以统一利率借款和贷 款; 3、不管企业和个人负债多少,其借款或贷款的利率都是无 风险利率; 4、企业不缴纳所得税; 制外榜将氨多六器

MM定理的理想环境 定理的理想环境 1、投资者在投资是不存在交易成本; 2、投资者,包括机构和个人,都可以以统一利率借款和贷 款; 3、不管企业和个人负债多少,其借款或贷款的利率都是无 风险利率; 4、企业不缴纳所得税;

MM定理的理想环境(2) 5、不存在个人所得税; 6、企业的经营风险(Business Risk) 是可以度量的(用税 前收益EBT的方差衡量),经营风险相同即认为风险相 同处于同一风险等级; 7、企业的投资者与经理层具有完全相同的有关企业的信息 即企业的生产经营信息对内和对外是一致的:信息批露公 正; 判外橙守贸多六

MM定理的理想环境( 定理的理想环境(2) 5、不存在个人所得税; 6、企业的经营风险(Business Risk)是可以度量的(用税 前收益EBIT的方差衡量),经营风险相同即认为风险相 同:处于同一风险等级; 7、企业的投资者与经理层具有完全相同的有关企业的信息, 即企业的生产经营信息对内和对外是一致的:信息批露公 正;

MM定理的理想环境(3) 8、企业只发行两种要求权(claim):无风险债券 和风险权益; 9、无破产成本,并不存在代理成本; 10、企业的EBT预期是等额永续年金。 判处橙守氨多六器

MM定理的理想环境( 定理的理想环境(3) 8、企业只发行两种要求权(claim):无风险债券 和风险权益; 9、无破产成本,并不存在代理成本; 10、企业的EBIT预期是等额永续年金

【一个例子】 假定有两家公司A和B,它们的资产性质完全相同 但资本结构(负债/权益)不一样。两家公司每年 创造的利税前收益(EBIT一earnings before interest and taxes)都是1000万元人民币。公 司A的资本全部由股本权益构成,共100万股。根 据公司未来收入现金流的风险性质,金融市场对 于该公司股票的预期收益率(称为市场的资本化 率)是=10%,这也是公司A的资本成本。 制牛撞阁贸易大塔

【一个例子】 假定有两家公司A和B,它们的资产性质完全相同, 但资本结构(负债/权益)不一样。两家公司每年 创造的利税前收益(EBIT——earnings before interest and taxes)都是1000万元人民币。公 司A的资本全部由股本权益构成,共100万股。根 据公司未来收入现金流的风险性质,金融市场对 于该公司股票的预期收益率(称为市场的资本化 率)是 =10%,这也是公司A的资本成本

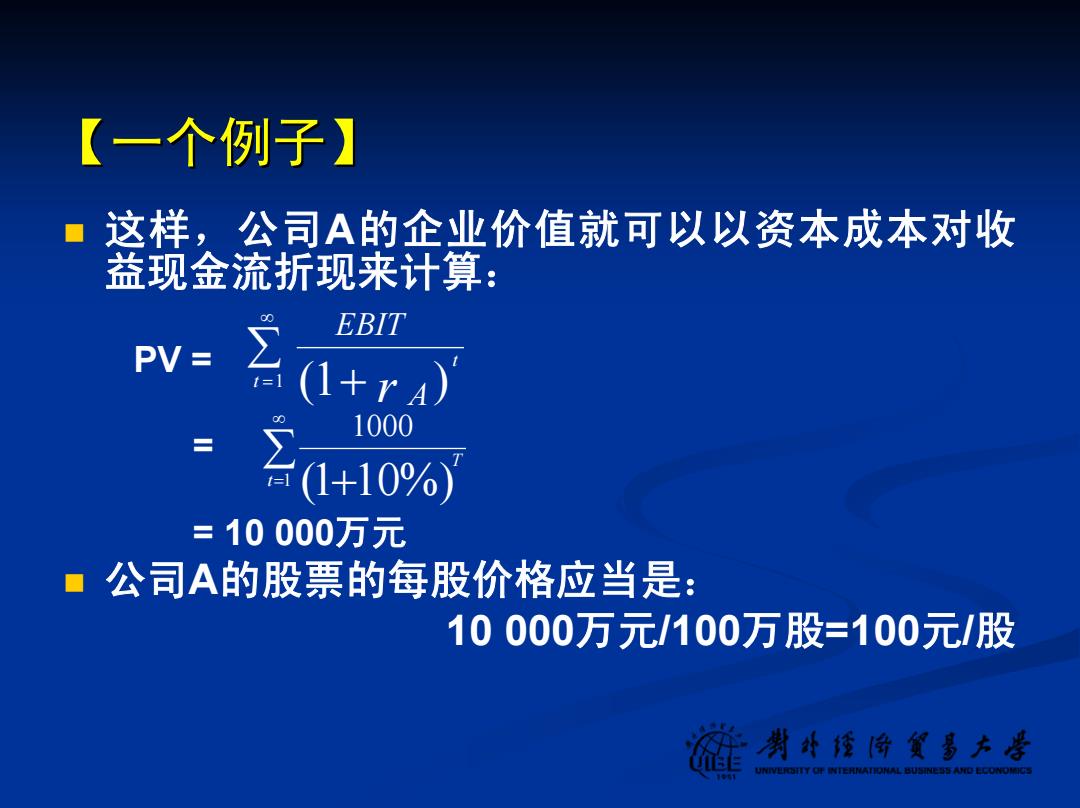

【一个例子】 这样,公司A的企业价值就可以以资本成本对收 益现金流折现来计算: EBIT PV= (1+r4) 1000 (1+10% =10000万元 ■公司A的股票的每股价格应当是: 10000万元/100万股=100元/股 制牛橙份贸多大当 UNIVEROSTTY OF INTERNATIONAL BUSINESS ANO ECONOMIGS

【一个例子】 这样,公司A的企业价值就可以以资本成本对收 益现金流折现来计算: PV = = = 10 000万元 公司A的股票的每股价格应当是: 10 000万元/100万股=100元/股 ∑ + ∞ =1 (1 ) t t r A EBIT ∑ + ∞ =1 (1 10%) 1000 t T