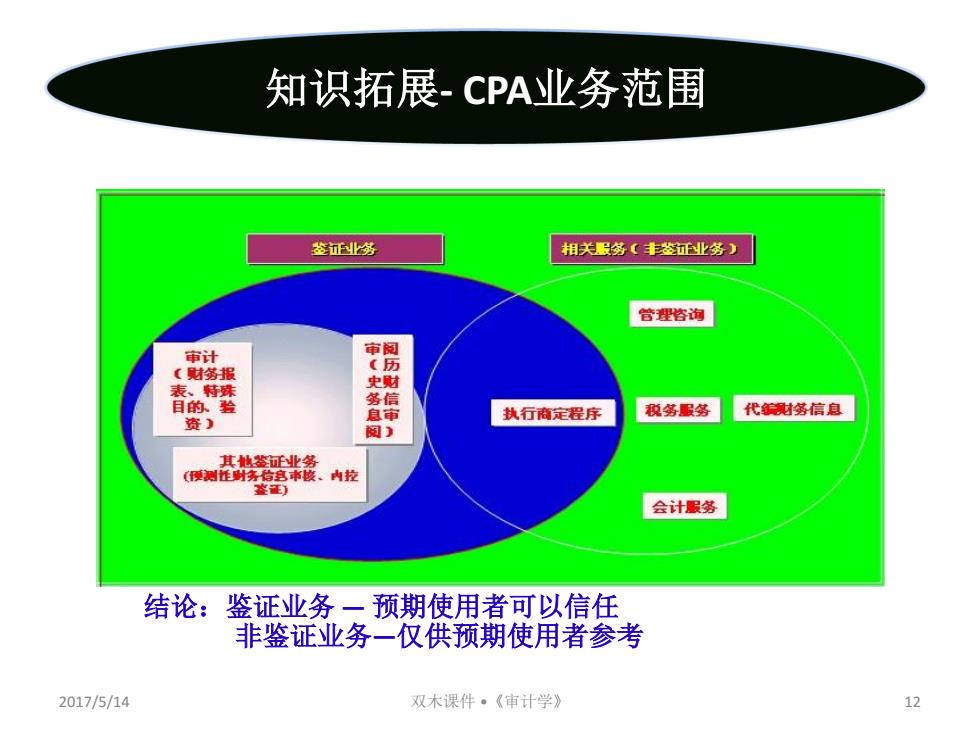

知识拓展-CPA业务范围 签证创业务 相关服务(丰签证业务) 管理咨海 审计 审 〔财务报 历 表、特殊 史财 目的、验 资) 执行商定程序 税药服务 代财够信息 其鉴证业务 (要测怪时务信名帝核、内拉 鉴证) 会计服务 结论:鉴证业务一预期使用者可以信任 非鉴证业务一仅供预期使用者参考 2017/5/14 双木课件。·《审计学》 12

2017/5/14 双木课件 •《审计学》 12 知识拓展- CPA业务范围 结论:鉴证业务 — 预期使用者可以信任 非鉴证业务—仅供预期使用者参考

二、注册会计师执业准则体系 ·审计准则是整个执业准则体系的核心。 ·审计准测用以规范注册会计师执行历史财务信 息的审计业务。 一审计业务是由独立的专门机构或人员接受委托或 根据授权,对国家行政、事业单位和企业单位及 其他经济组织的财务报表和其他资料及具所反映 的经济活动进行审查并发表意见。 2017/5/14 双木课件。《审计学》 13

2017/5/14 双木课件 •《审计学》 13 •审计准则是整个执业准则体系的核心。 •审计准则用以规范注册会计师执行历史财务信 息的审计业务。 –审计业务是由独立的专门机构或人员接受委托或 根据授权,对国家行政、事业单位和企业单位及 其他经济组织的财务报表和其他资料及具所反映 的经济活动进行审查并发表意见。 二、注册会计师执业准则体系

二、注册会计师执业准则体系 一审计业务的特点: ·①审计对象是历史财务信息; ·②为了获取充分、适当的审计证据,注册会计师 单独或综合地运用各种程序,包括检查记录或文件、 检查实物资产、观察、函证、重新计算、重新执行 等; ·③得出的结论是合理保证,即在提供审计服务时, 注册会计师对所审计信息是否不存在重大错报提供 合理保证; ·④表达意见与结论的方式是积极方式(肯定式) 的,如审计报告的表述(教材P252)。 2017/5/14 双木课件。《审计学》 14

2017/5/14 双木课件 •《审计学》 14 –审计业务的特点: •❶审计对象是历史财务信息; •❷为了获取充分、适当的审计证据,注册会计师 单独或综合地运用各种程序,包括检查记录或文件、 检查实物资产、观察、函证、重新计算、重新执行 等; •❸得出的结论是合理保证,即在提供审计服务时, 注册会计师对所审计信息是否不存在重大错报提供 合理保证; •❹表达意见与结论的方式是积极方式(肯定式) 的,如审计报告的表述(教材P252)。 二、注册会计师执业准则体系

二、注册会计师执业准则体系 ·审阅准则用以规范注册会计师执行历史财务信 息的审阅业务。 一审阅业务是注册会计师在实施审阅程序的基础上, 说明是否注意到某些事项,使其相信财务报表没 有按照适用的会计准则和相关会计制度的规定编 制,未能在所有重大方面公允反映被审阅单位的 财务状况、经营成果和现金流量。 2017/5/14 双木课件。《审计学》 15

2017/5/14 双木课件 •《审计学》 15 •审阅准则用以规范注册会计师执行历史财务信 息的审阅业务。 –审阅业务是注册会计师在实施审阅程序的基础上, 说明是否注意到某些事项,使其相信财务报表没 有按照适用的会计准则和相关会计制度的规定编 制,未能在所有重大方面公允反映被审阅单位的 财务状况、经营成果和现金流量。 二、注册会计师执业准则体系

二、注册会计师执业准则体系 一审阅业务的特点: ·①针对历史财务信息; ·②使用的程序是有限的,主要使用询问与分析程 序; ·3得出的结论是有限保证的(不能指望通过有限 程序来发现财务报表存在的重大错报); 2017/5/14 双木课件。《审计学》 16

2017/5/14 双木课件 •《审计学》 16 –审阅业务的特点: •❶针对历史财务信息; •❷使用的程序是有限的,主要使用询问与分析程 序; •❸得出的结论是有限保证的(不能指望通过有限 程序来发现财务报表存在的重大错报); 二、注册会计师执业准则体系