不同来源或不同性质的审计证据能相互印证 时,审计证据比较可靠; 及时的证据比不及时的证据可靠等。 (三)充分性与适当性的内在联系 相关可靠程度越高,所需审计证据的数量就 越少

不同来源或不同性质的审计证据能相互印证 时,审计证据比较可靠; 及时的证据比不及时的证据可靠等。 (三)充分性与适当性的内在联系 相关可靠程度越高,所需审计证据的数量就 越少

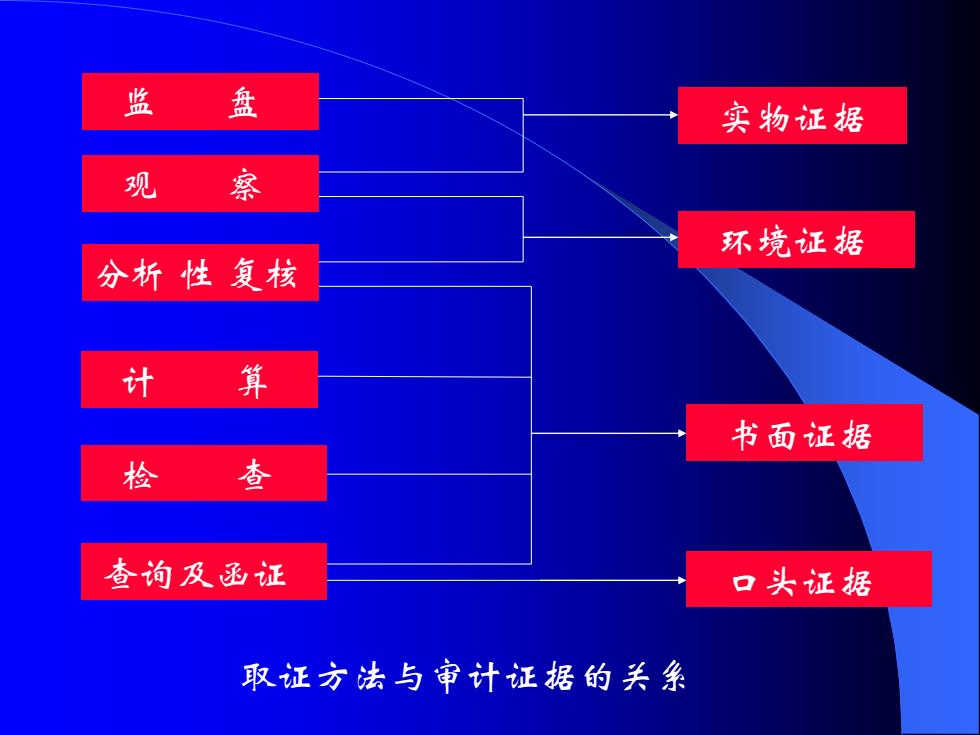

三、审计证据的获取 取证方法主要包括 ”检查 监盘 观察 查询与函证 计算 分析性复核

三、审计证据的获取 取证方法主要包括 ▪ 检查 ▪ 监盘 ▪ 观察 ▪ 查询与函证 ▪ 计算 ▪ 分析性复核

监盘 实物证据 观察 环境证据 分析性复核 计算 书面证据 检查 查询及函证 口 头证据 取证方法与审计证据的关系

监 盘 观 察 分析 性 复核 计 算 检 查 查询及函证 实物证据 环境证据 书面证据 口头证据 取证方法与审计证据的关系