股票 债券 经济状况 收益率离差平方 收放率离羞平方 萧条 -7% 0.0324 17% 0.0100 正常 12% 0.0001 7% 0.0000 协方差 繁荣 28% 0.0289 3% 0.0100 期望收益率 11.00% 7.00% 方差 0.0205 0.0067 标准差 14.3% 8.2% 股票 债券 两个离差 经济状况 离差 离差 的乘积 加权处理 萧条 -18% 10% -0.0180 -0.0060 正常 1% 0% 0.0000 0.0000 繁荣 17% -10% -0.0170 -0.0057 和 -0.0117 协方差 -0.0117 “离差”是指每种状况下的收益率与期望收益率之差 “加权处理”是将两个离差的乘积再与出现该种经济状况 的概率相乘。 协方差的正负号表示两个证券同向或反向变化。但协方差的 数值大小却无意义 11-11

11-11 协方差 “离差” 是指每种状况下的收益率与期望收益率之差。 “加权处理” 是将两个离差的乘积再与出现该种经济状况 的概率相乘。 协方差的正负号表示两个证券同向或反向变化。但协方差的 数值大小却无意义

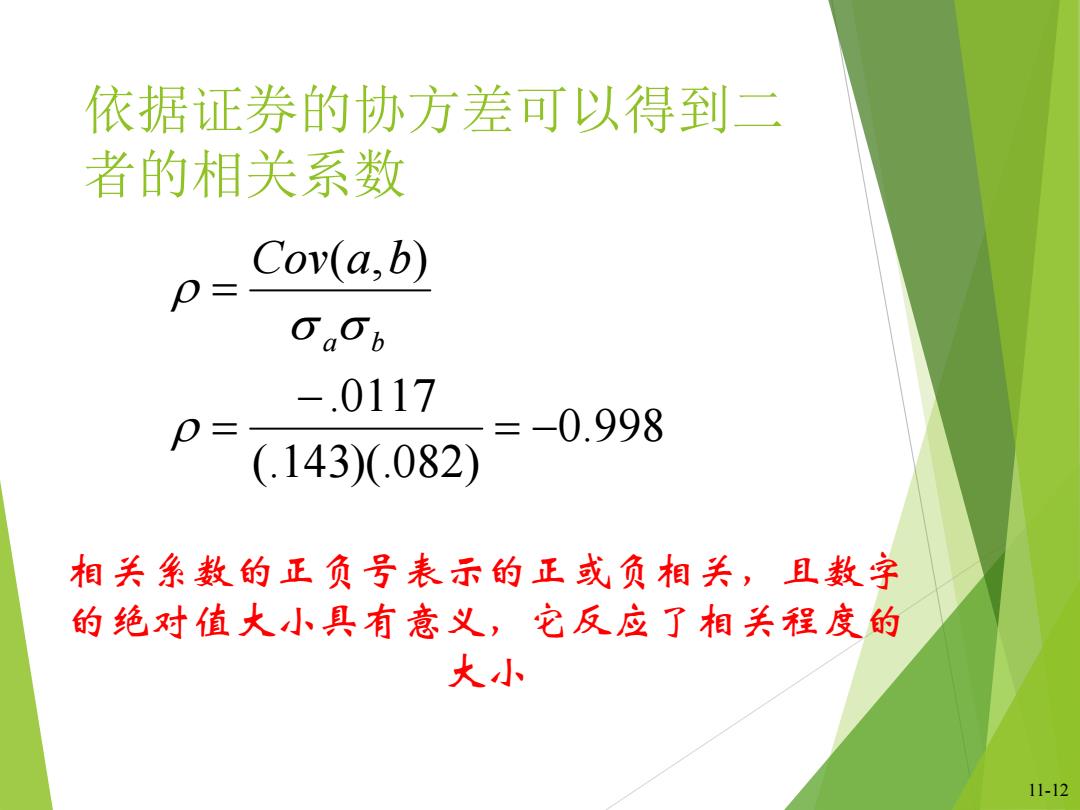

依据证券的协方差可以得到二 者的相关系数 D= Cov(a,b) 006 -.0117 0= =-0.998 (.143)(.082) 相关系数的正负号表示的正或负相关,且数字 的绝对值大小具有意义,它反应了相关程度的 大小 11-12

11-12 依据证券的协方差可以得到二 者的相关系数 0.998 (.143)(.082) .0117 ( , ) a b Cov a b 相关系数的正负号表示的正或负相关,且数字 的绝对值大小具有意义,它反应了相关程度的 大小

证券投资组合的风险 股票 债券 经济状况 收益率 离差平方 收益率 离差平方 萧条 -7% 0.0324 17% 0.0100 正常 12% 0.0001 7% 0.0000 繁荣 28% 0.0289 -3% 0.0100 期望收益率 11.00% 7.00% 方差 0.0205 0.0067 标准差 14.3% 8.2% 注意到,股票的期望收益率和风险都高于债券。现在 我们来考虑一个将50%的资金投资于股票,另50%的 资金投资于债券的投资组合,该组合的风险和报酬会 是什么样的呢? 11-13

11-13 证券投资组合的风险 注意到,股票的期望收益率和风险都高于债券。现在 我们来考虑一个将50%的资金投资于股票,另50%的 资金投资于债券的投资组合,该组合的风险和报酬会 是什么样的呢?

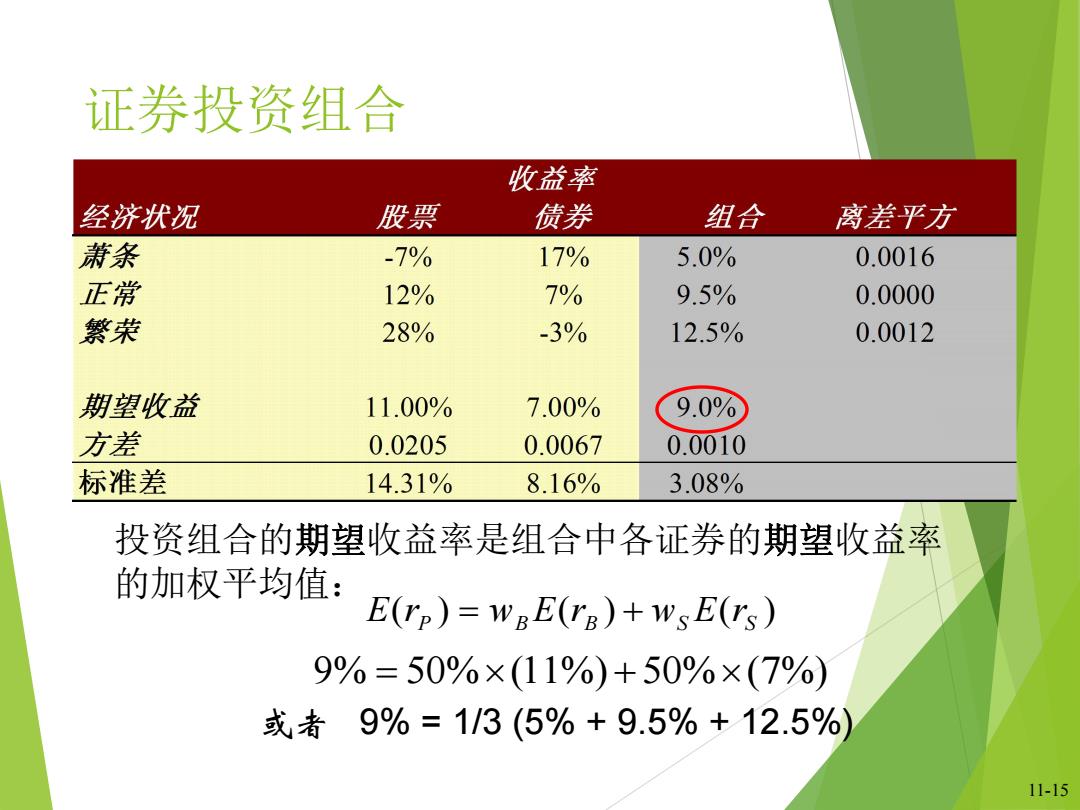

证券投资组合 收益率 经济状况 股票 债券 组合 离差平方 萧条 -7% 17% 5.0% 0.0016 正常 12% 7% 9.5% 0.0000 繁荣 28% -3% 12.5% 0.0012 期望收益 11.00% 7.00% 9.0% 方差 0.0205 0.0067 0.0010 标准差 14.31% 8.16% 3.08% 投资组合的收益率是组合中股票收益率与债券收益率的 加权平均值: TP =WBTB +WsrS 5%=50%×(-7%)+50%×(17%) 11-14

11-14 证券投资组合 投资组合的收益率是组合中股票收益率与债券收益率的 加权平均值: P B B S S r w r w r 5% 50%(7%) 50%(17%)

证券投资组合 收益率 经济状况 股票 债券 组合 离差平方 萧条 -7% 17% 5.0% 0.0016 正常 12% 7% 9.5% 0.0000 繁荣 28% -3% 12.5% 0.0012 期望收益 11.00% 7.00% 9.0% 方差 0.0205 0.0067 0.0010 标准差 14.31% 8.16% 3.08% 投资组合的期望收益率是组合中各证券的期望收益率 的加权平均值: E(rp)=WgE(rg)+WsE(rs) 9%=50%×(11%)+50%×(7%) 或者9%=1/3(5%+9.5%+12.5%) 11-15

11-15 证券投资组合 投资组合的期望收益率是组合中各证券的期望收益率 的加权平均值: 9% 50%(11%) 50%(7%) ( ) ( ) ( ) P B B S S E r w E r w E r 或者 9% = 1/3 (5% + 9.5% + 12.5%)