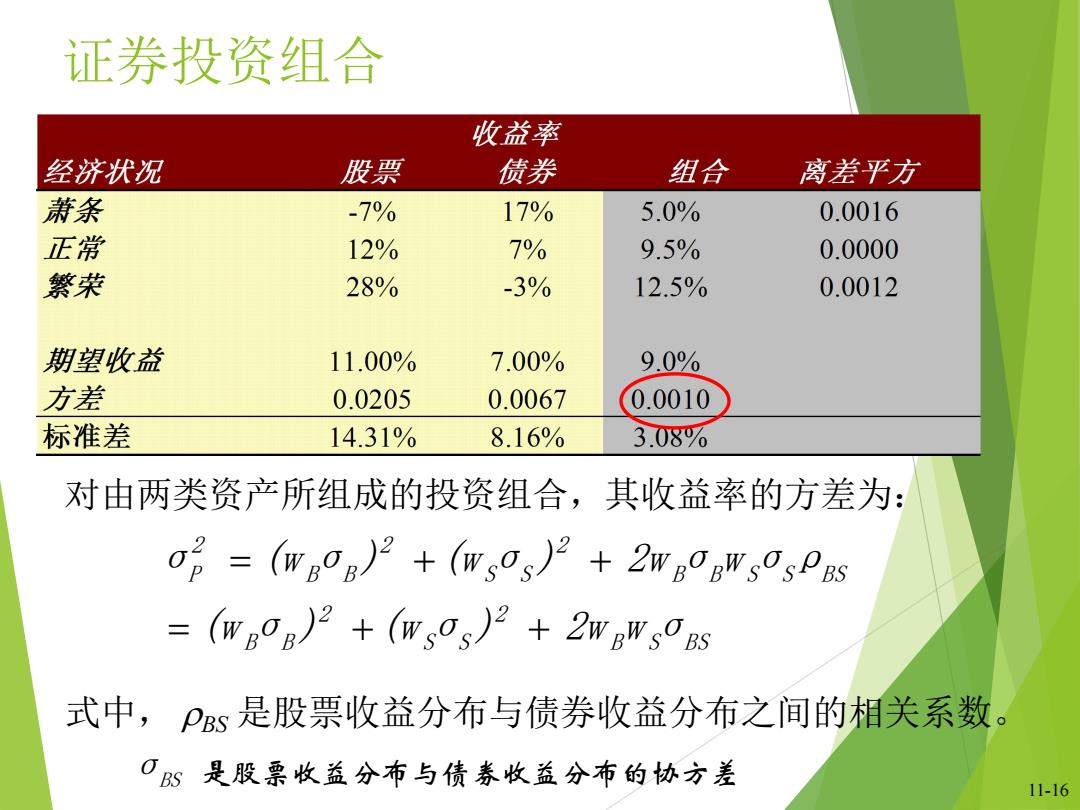

证券投资组合 收益率 经济状况 股票 债券 组合 离差平方 萧条 -7% 17% 5.0% 0.0016 正常 12% 7% 9.5% 0.0000 繁荣 28% -3% 12.5% 0.0012 期望收益 11.00% 7.00% 9.0% 方差 0.0205 0.0067 0.0010 标准差 14.31% 8.16% 3.08% 对由两类资产所组成的投资组合,其收益率的方差为: O2 (wBOp)+(wsOs)+2WBooWsOsPes =(m0B)2+(m0s)2+2wgP0s 式中,Ps是股票收益分布与债券收益分布之间的相关系数 ·S是股票收益分布与债券收益分布的协方差 11-16

11-16 证券投资组合 对由两类资产所组成的投资组合,其收益率的方差为: B S BS 2 S S 2 B B B B S S BS 2 S S 2 B B 2 P (w σ ) (w σ ) 2w w σ σ (w σ ) (w σ ) 2w σw σρ 式中, BS 是股票收益分布与债券收益分布之间的相关系数。 σBS 是股票收益分布与债券收益分布的协方差

证券投资组合 收益率 经济状况 股票 债券 组合 离差平方 萧条 -7% 17% 5.0% 0.0016 正常 12% 7% 9.5% 0.0000 繁荣 28% -3% 12.5% 0.0012 期望收益 11.00% 7.00% 9.0% 方差 0.0205 0.0067 0.0010 标准差 14.31% 8.16% 3.08% 注意观察由于分散投资所带来的风险减少。 对一个平均加权得到的投资组合(50%投资于股票 50%投资于债券),其风险低于单独持有任何一种 单个投资对象时所必须承担的风险水平。 11-17

11-17 证券投资组合 注意观察由于分散投资所带来的风险减少。 对一个平均加权得到的投资组合(50%投资于股票 50%投资于债券),其风险低于单独持有任何一种 单个投资对象时所必须承担的风险水平

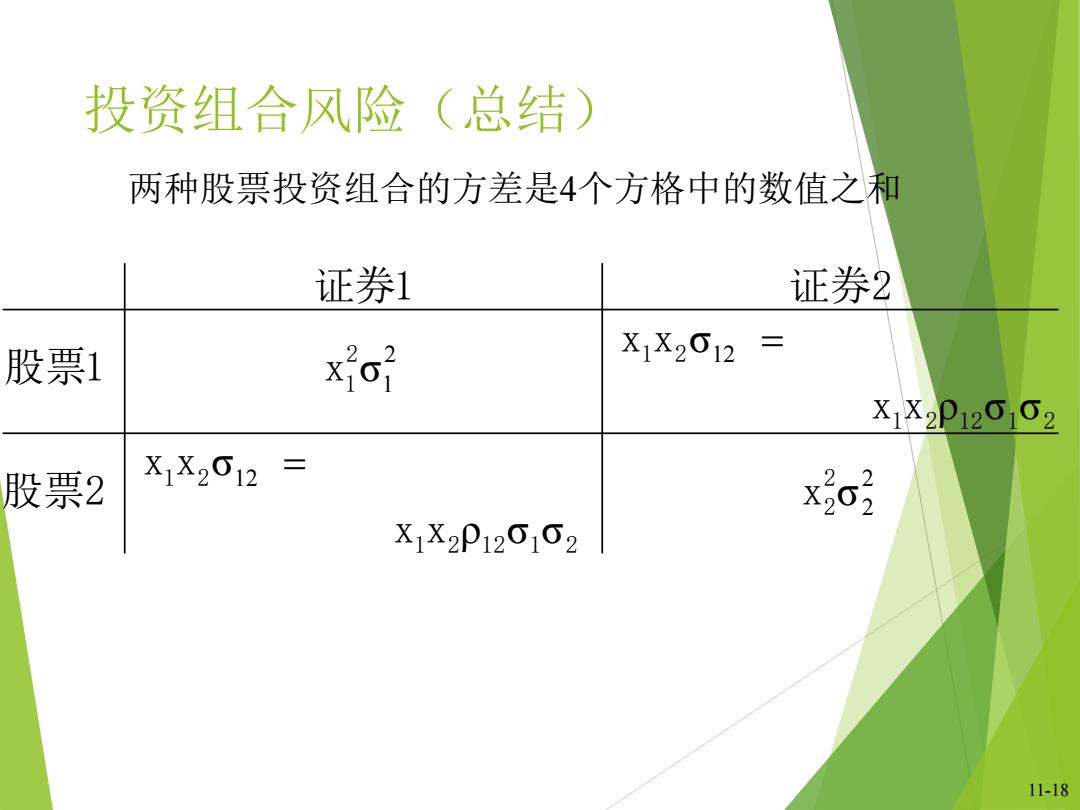

投资组合风险(总结) 两种股票投资组合的方差是4个方格中的数值之和 证券1 证券2 股票1 xO X1X2012= X1X2P1212 股票2 X1X2012= x50 X1X2P120102 11-18

11-18 投资组合风险(总结) 2 2 12 2 12 1 σ ρ σ σ σ ρ σ σ σ σ 2 2 1 2 12 1 2 1 2 1 2 12 1 2 2 1 2 1 x x x x x 股票2 x x x x 股票1 x 证券1 证券2 两种股票投资组合的方差是4个方格中的数值之和

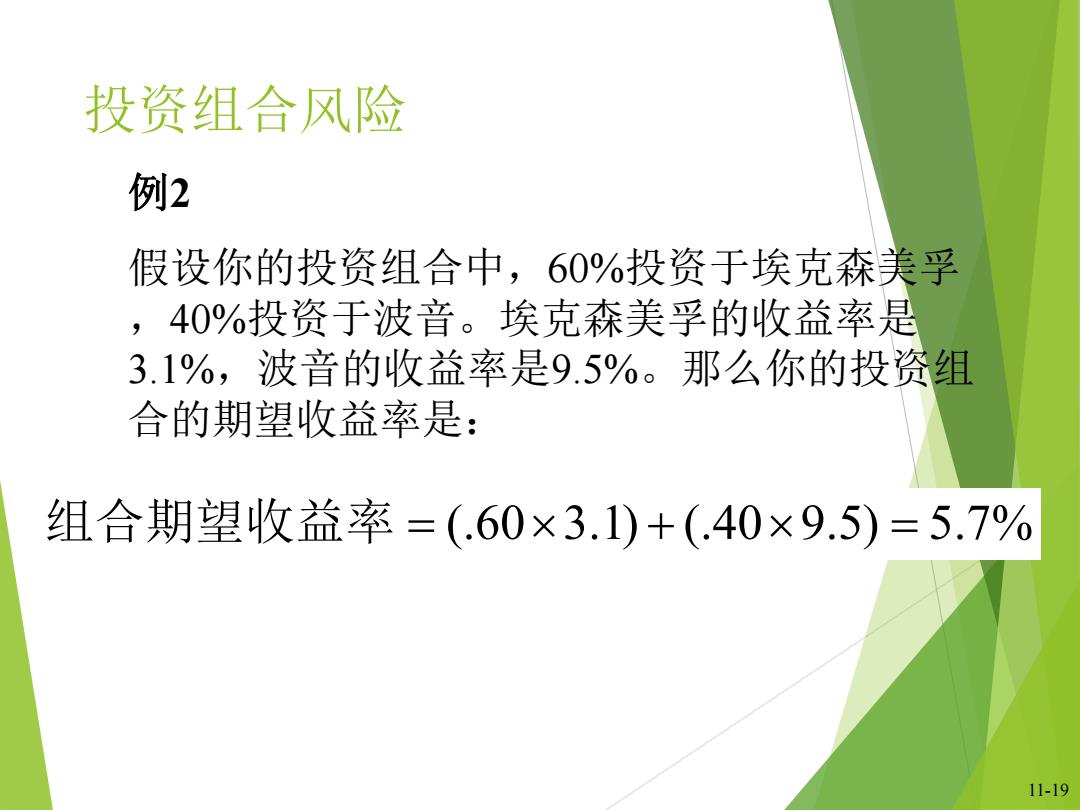

投资组合风险 例2 假设你的投资组合中,60%投资于埃克森美孚 ,40%投资于波音。埃克森美孚的收益率是 3.1%,波音的收益率是9.5%。那么你的投资组 合的期望收益率是: 组合期望收益率=(.60×3.1)+(.40×9.5)=5.7% 11-19

11-19 投资组合风险 组合期望收益率 (.603.1) (.409.5) 5.7% 例2 假设你的投资组合中,60%投资于埃克森美孚 ,40%投资于波音。埃克森美孚的收益率是 3.1%,波音的收益率是9.5%。那么你的投资组 合的期望收益率是:

投资组合风险 例2假设你的投资组合中,60%投资于埃克森美孚, 40%投资于波音。埃克森美孚的收益率是3.1%,波音 的收益率是9.5%。埃克森美孚和波音按照年计算的日 收益率的标准差分别是15.8%和23.7%。假设相关系数 是1.0,请计算投资组合的方差。 埃克森美孚 波音 埃克森美孚 x2c7=(.60)2×(15.8)2 X1X2P120102=.40×.60 ×1×15.8×23.7 波音 X1X2P12102=.40×.60 x3o3=(.40)2×(23.7)2 ×1×15.8×23.7 11-20

11-20 投资组合风险 2 2 2 2 1 2 12 1 2 2 2 2 1 2 12 1 2 1 x (.40) (23.7) 1 15.8 23.7 x x .40 .60 波音 1 15.8 23.7 x x .40 .60 埃克森美孚 x (.60) (15.8) 埃克森美孚 波音 2 2 2 1 σ ρ σ σ ρ σ σ σ 例2 假设你的投资组合中,60%投资于埃克森美孚, 40%投资于波音。埃克森美孚的收益率是3.1%,波音 的收益率是9.5%。埃克森美孚和波音按照年计算的日 收益率的标准差分别是15.8% 和23.7%。假设相关系数 是1.0,请计算投资组合的方差