一下净利润。所以,我们必须将扣除所得税的利息给加回来。这样: 万达信息的无杠杆的自由现金流=净利润+折旧和摊销+长期待摊费用摊销+营运 资本的变动+其他非现金项目-资本支出+税后净利息支出。 通常,我们用EBT来定义无杠杆自由现金流,而不是用净利润,因为在利润 表里计算出EBT比计算出净利润要容易的多。不管你从净利润出发还是从 EBT出发,两种方法得出的结论是一样的。我们现在就将以EBT作为出发 点调整一下公式: 无杠杆自由现金流=EBT+折旧与摊销+其他非现金项目+营运资本的变动-资本 支出-税(EBT*所得税率) 我们再来看看以上的计算,你会看到无杠杆自由现金流的金额是可以从企业拿 走的,而且不会危及企业未来的经营活动,因为公司所有经营资金需求都已经 被考虑进去,所以,我们称这笔资金为自由现金流。 我们现在来看看万达信息的无杠杆自由现金流。同样我们也要做一个贴现现金 流的财务模型来计算无杠杆自由现金流。有了无杠杆自由现金流的公式,通过连 接到万达信息2015年到2019年的预测,我们就很容易计算出万达信息2015 年到2019年的无杠杆自由现金流。 a.EBIT 根据无杠杆自由现金流的公式,我们首先要找到万达信息2015年的EBT。我 们可以在万达信息预测利润表里面找到。我们马上就可以很容易地链接。 b.折I旧与摊销 折旧与摊销可以链接自万达信息的预测现金流量表,请注意,在现金流量表里, 我们有折旧,无形资产摊销以及长期待摊费用摊销。也就是说,我们需要链接 这三个项目,然后加起来。 c.递延所得税 递延所得税链接现金流量表里的递延所得税资产减少。 d.其他非现金项目

一下净利润。 所以,我们必须将扣除所得税的利息给加回来。 这样: 万达信息的无杠杆的自由现金流=净利润+折旧和摊销+长期待摊费用摊销+营运 资本的变动+其他非现金项目-资本支出+税后净利息支出。 通常, 我们用 EBIT 来定义无杠杆自由现金流,而不是用净利润, 因为在利润 表里计算出 EBIT 比计算出净利润要容易的多。 不管你从净利润出发还是从 EBIT 出发, 两种方法得出的结论是一样的。 我们现在就将以 EBIT 作为出发 点调整一下公式: 无杠杆自由现金流=EBIT+折旧与摊销+其他非现金项目+营运资本的变动-资本 支出-税(EBIT*所得税率) 我们再来看看以上的计算, 你会看到无杠杆自由现金流的金额是可以从企业拿 走的, 而且不会危及企业未来的经营活动,因为公司所有经营资金需求都已经 被考虑进去, 所以, 我们称这笔资金为自由现金流。 我们现在来看看万达信息的无杠杆自由现金流。 同样我们也要做一个贴现现金 流的财务模型来计算无杠杆自由现金流。有了无杠杆自由现金流的公式,通过连 接到万达信息 2015 年到 2019 年的预测,我们就很容易计算出万达信息 2015 年到 2019 年的无杠杆自由现金流。 a.EBIT 根据无杠杆自由现金流的公式, 我们首先要找到万达信息 2015 年的 EBIT。 我 们可以在万达信息预测利润表里面找到。 我们马上就可以很容易地链接。 b.折旧与摊销 折旧与摊销可以链接自万达信息的预测现金流量表,请注意,在现金流量表里, 我们有折旧,无形资产摊销以及长期待摊费用摊销。 也就是说, 我们需要链接 这三个项目, 然后加起来。 c.递延所得税 递延所得税链接现金流量表里的递延所得税资产减少。 d.其他非现金项目

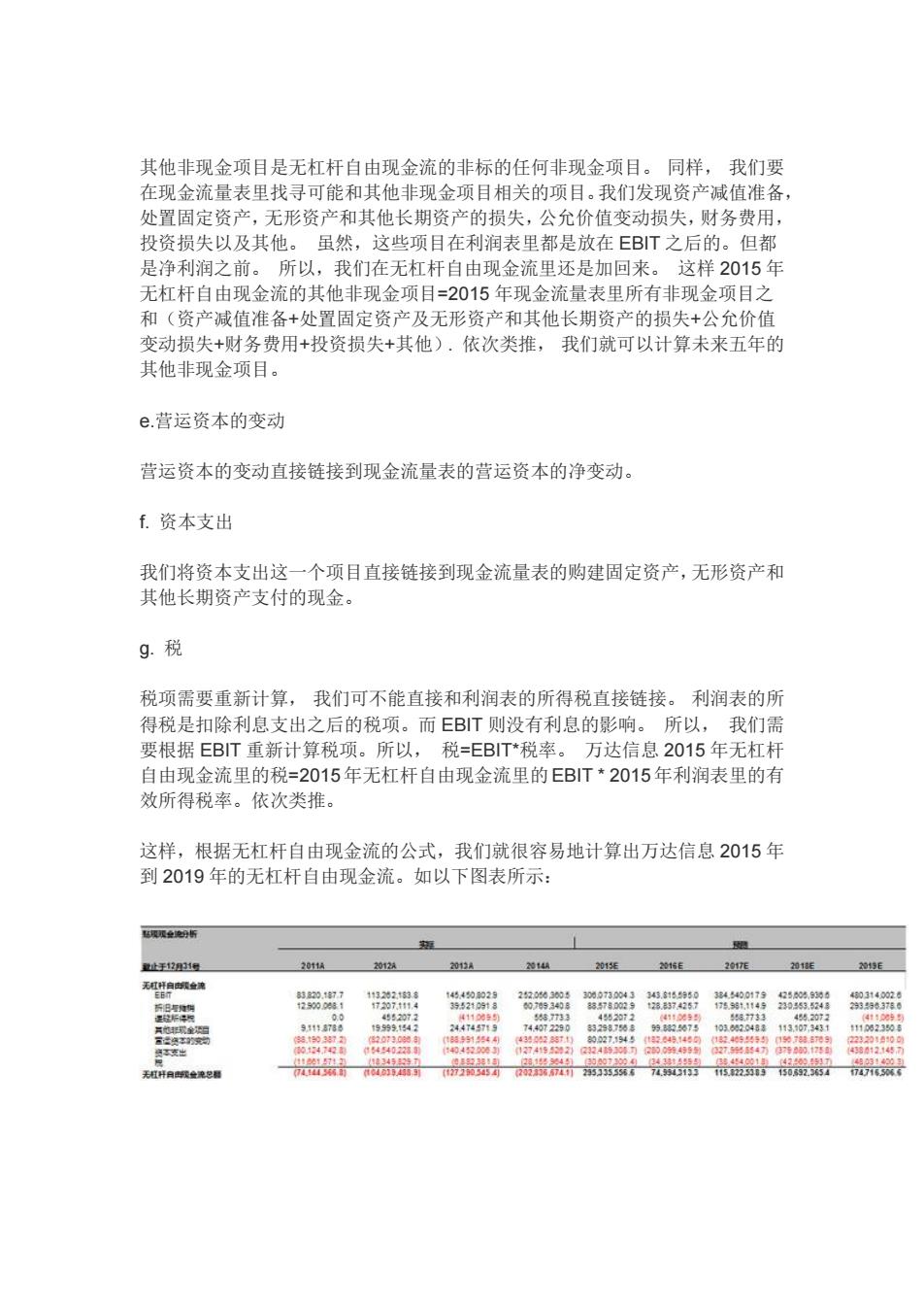

其他非现金项目是无杠杆自由现金流的非标的任何非现金项目。同样,我们要 在现金流量表里找寻可能和其他非现金项目相关的项目。我们发现资产减值准备, 处置固定资产,无形资产和其他长期资产的损失,公允价值变动损失,财务费用, 投资损失以及其他。虽然,这些项目在利润表里都是放在EBT之后的。但都 是净利润之前。所以,我们在无杠杆自由现金流里还是加回来。这样2015年 无杠杆自由现金流的其他非现金项目=2015年现金流量表里所有非现金项目之 和(资产减值准备+处置固定资产及无形资产和其他长期资产的损失+公允价值 变动损失+财务费用+投资损失+其他).依次类推,我们就可以计算未来五年的 其他非现金项目。 e.营运资本的变动 营运资本的变动直接链接到现金流量表的营运资本的净变动。 f.资本支出 我们将资本支出这一个项目直接链接到现金流量表的购建固定资产,无形资产和 其他长期资产支付的现金。 9.税 税项需要重新计算,我们可不能直接和利润表的所得税直接链接。利润表的所 得税是扣除利息支出之后的税项。而EBT则没有利息的影响。所以,我们需 要根据EBIT重新计算税项。所以,税=EBIT*税率。万达信息2015年无杠杆 自由现金流里的税=2015年无杠杆自由现金流里的EBIT*2015年利润表里的有 效所得税率。依次类推。 这样,根据无杠杆自由现金流的公式,我们就很容易地计算出万达信息2015年 到2019年的无杠杆自由现金流。如以下图表所示: 丝项项会析 靴止于12月31处 2011核 2012A 2012A 2014线 2013E 2016E 2017E 2918E 299E 无白会速 44029 5524098 575019 78.8374257 片心成金妇 62305 达终本动 的支出 4 21号341 天叶向脚院鱼流总相 p4 29241 1522503

其他非现金项目是无杠杆自由现金流的非标的任何非现金项目。 同样, 我们要 在现金流量表里找寻可能和其他非现金项目相关的项目。我们发现资产减值准备, 处置固定资产,无形资产和其他长期资产的损失,公允价值变动损失,财务费用, 投资损失以及其他。 虽然,这些项目在利润表里都是放在 EBIT 之后的。但都 是净利润之前。 所以,我们在无杠杆自由现金流里还是加回来。 这样 2015 年 无杠杆自由现金流的其他非现金项目=2015 年现金流量表里所有非现金项目之 和(资产减值准备+处置固定资产及无形资产和其他长期资产的损失+公允价值 变动损失+财务费用+投资损失+其他). 依次类推, 我们就可以计算未来五年的 其他非现金项目。 e.营运资本的变动 营运资本的变动直接链接到现金流量表的营运资本的净变动。 f. 资本支出 我们将资本支出这一个项目直接链接到现金流量表的购建固定资产,无形资产和 其他长期资产支付的现金。 g. 税 税项需要重新计算, 我们可不能直接和利润表的所得税直接链接。 利润表的所 得税是扣除利息支出之后的税项。而 EBIT 则没有利息的影响。 所以, 我们需 要根据 EBIT 重新计算税项。所以, 税=EBIT*税率。 万达信息 2015 年无杠杆 自由现金流里的税=2015年无杠杆自由现金流里的EBIT * 2015年利润表里的有 效所得税率。依次类推。 这样,根据无杠杆自由现金流的公式,我们就很容易地计算出万达信息 2015 年 到 2019 年的无杠杆自由现金流。如以下图表所示:

我们现在计算出万达信息未来五年的无杠杆自由现金流,那么下一步,我们需 要计算每一个自由现金流的现值。在我们计算现值之前,我们要先计算加权平 均资本成本(WACC),也就是我们常说的贴现率。 2.加权平均资本成本(WACC) 我们计算好自由现金流之后,我们就需要将这些现金折成现值。那么折现的贴 现率是由投资人从他们期望获得的投资回报率来决定的。如果一个公司的资本结 构由股权和债券组成的话,那我们就要计算一个有债权人和股权持有人都期望 获得的加权平均投资回报率。这个加权平均的投资回报率就是我们所说的加权 平均资本成本(WACC)。 加权平均资本成本(WACC)是被普遍认可的用作贴现率的标准,用来计算一家 公司预计自由现金流和终值的现值。WACC的计算公式: WACC=[债务(债务+股权)]*债务成本(1-所得税率)+[股权!(债务+股权)]*股 权成本 这只是概念上的算法,真正的WACC应该考虑公司不同的债务和股权。比如说 万达信息的带息债务由短期借款,长期借款,以及一年到期的非流动负债组成, 股权则是普通股。已投资本总额就是以上所有债务和股权之和。这样,万达 信息的NACC就应该这样计算: WACC=[(短期借款/已投资本总额)]*短期借款成本*(1-所得税率)+[(长期借款/ 已投资本总额)]*长期借款成本*(1-所得税率)+[(一年内到期的非流动负债/已投 资本总额)]*一年内到期的非流动负债*(1-所得税率)+(普通股/已投资本总额) *普通股成本 我们应该用股权当前的市场价值,以及债务市场的当前的利率来计算WACC。 为了计算一个万达信息的WACC,我们要分四步走: 第一步:确定公司的资本结构 第二步:预测公司的债务成本 第三步:预测公司的股权成本

我们现在计算出万达信息未来五年的无杠杆自由现金流, 那么下一步, 我们需 要计算每一个自由现金流的现值。在我们计算现值之前, 我们要先计算加权平 均资本成本(WACC), 也就是我们常说的贴现率。 2. 加权平均资本成本(WACC) 我们计算好自由现金流之后, 我们就需要将这些现金折成现值。 那么折现的贴 现率是由投资人从他们期望获得的投资回报率来决定的。如果一个公司的资本结 构由股权和债券组成的话, 那我们就要计算一个有债权人和股权持有人都期望 获得的加权平均投资回报率。 这个加权平均的投资回报率就是我们所说的加权 平均资本成本(WACC)。 加权平均资本成本(WACC)是被普遍认可的用作贴现率的标准,用来计算一家 公司预计自由现金流和终值的现值。 WACC 的计算公式: WACC=[债务/(债务+股权)]*债务成本(1-所得税率)+[股权/(债务+股权)]*股 权成本 这只是概念上的算法, 真正的 WACC 应该考虑公司不同的债务和股权。比如说 万达信息的带息债务由短期借款, 长期借款,以及一年到期的非流动负债组成, 股权则是普通股。 已投资本总额就是以上所有债务和股权之和。 这样, 万达 信息的 WACC 就应该这样计算: WACC=[(短期借款/已投资本总额)]*短期借款成本*(1-所得税率)+ [(长期借款/ 已投资本总额)]*长期借款成本*(1-所得税率)+[(一年内到期的非流动负债/已投 资本总额)]*一年内到期的非流动负债*(1-所得税率)+(普通股/已投资本总额) *普通股成本 我们应该用股权当前的市场价值,以及债务市场的当前的利率来计算 WACC。 为了计算一个万达信息的 WACC, 我们要分四步走: 第一步: 确定公司的资本结构 第二步: 预测公司的债务成本 第三步: 预测公司的股权成本