第十五章货币资金与特殊项目审计 货币资金与企业的各交易循环都有着密切的联系。之所以将货币资金审 计单独作为一章且放在各交易循环的审计之后,是因为与货币资金余额有关 的审计证据的收集依赖于各交易循环的测试结果。如果各交易循环的交易类 别测试的结果使注册会计师有理由将各循环的控制风险评估为低水平,注册 会计师就可以减少货币资金余额的实质性程序:反之,注册会计师就应对货 币资金的余额执行广泛的实质性程序。 通过本章的学习,将能够: 1.了解货币资金的特点及货币资金审计与其他交易循环审计的关系: 2.掌握货币资金的控制测试: 3.掌握货币资金余额的实质性程序。 第一节货币资金与业务循环 一、货币资金与业务循环 二、凭证和会计记录 货币资金审计涉及的凭证和会计记录主要有:(1)现金盘点表:(2)银行对 账单:(3)银行存款余额调节表:(4)有关科目的记账凭证:(⑤)有关会计账簿。 第二节 内部控制测试 一、货币资金内部控制及测试概述 一般而言,一个良好的货币资金内部控制应该达到以下几点:(1)货币资 金收支与记账的岗位分离:(2),货币资金收入、支出要有合理、合法的凭据: (3)全部收支及时准确人账,并且支出要有核准手续:(4)控制现金坐支,当 日收人现金应及时送存银行:(⑤)按月盘点现金,编制银行存款余额调节表, 以做到账实相符:(6)加强对货币资金收支业务的内部审计。 货币资金的内部控制可以分为收款内部控制、付款内部控制和备用金内 部控制三种。 1.收款内部控制 企业收款的来源主要为现销、赊销收回和其他应收款项结算。不同的收 款来源,有不同的内部控制

- 1 - 第十五章 货币资金与特殊项目审计 货币资金与企业的各交易循环都有着密切的联系。之所以将货币资金审 计单独作为一章且放在各交易循环的审计之后,是因为与货币资金余额有关 的审计证据的收集依赖于各交易循环的测试结果。如果各交易循环的交易类 别测试的结果使注册会计师有理由将各循环的控制风险评估为低水平,注册 会计师就可以减少货币资金余额的实质性程序;反之,注册会计师就应对货 币资金的余额执行广泛的实质性程序。 通过本章的学习,将能够: 1.了解货币资金的特点及货币资金审计与其他交易循环审计的关系; 2.掌握货币资金的控制测试; 3.掌握货币资金余额的实质性程序。 第一节 货币资金与业务循环 一、货币资金与业务循环 二、凭证和会计记录 货币资金审计涉及的凭证和会计记录主要有:(1)现金盘点表;(2)银行对 账单;(3)银行存款余额调节表;(4)有关科目的记账凭证;(5)有关会计账簿。 第二节 内部控制测试 一、货币资金内部控制及测试概述 一般而言,一个良好的货币资金内部控制应该达到以下几点:(1)货币资 金收支与记账的岗位分离;(2),货币资金收入、支出要有合理、合法的凭据; (3)全部收支及时准确人账,并且支出要有核准手续;(4)控制现金坐支,当 日收人现金应及时送存银行;(5)按月盘点现金,编制银行存款余额调节表, 以做到账实相符;(6)加强对货币资金收支业务的内部审计。 货币资金的内部控制可以分为收款内部控制、付款内部控制和备用金内 部控制三种。 1.收款内部控制 企业收款的来源主要为现销、赊销收回和其他应收款项结算。不同的收 款来源,有不同的内部控制

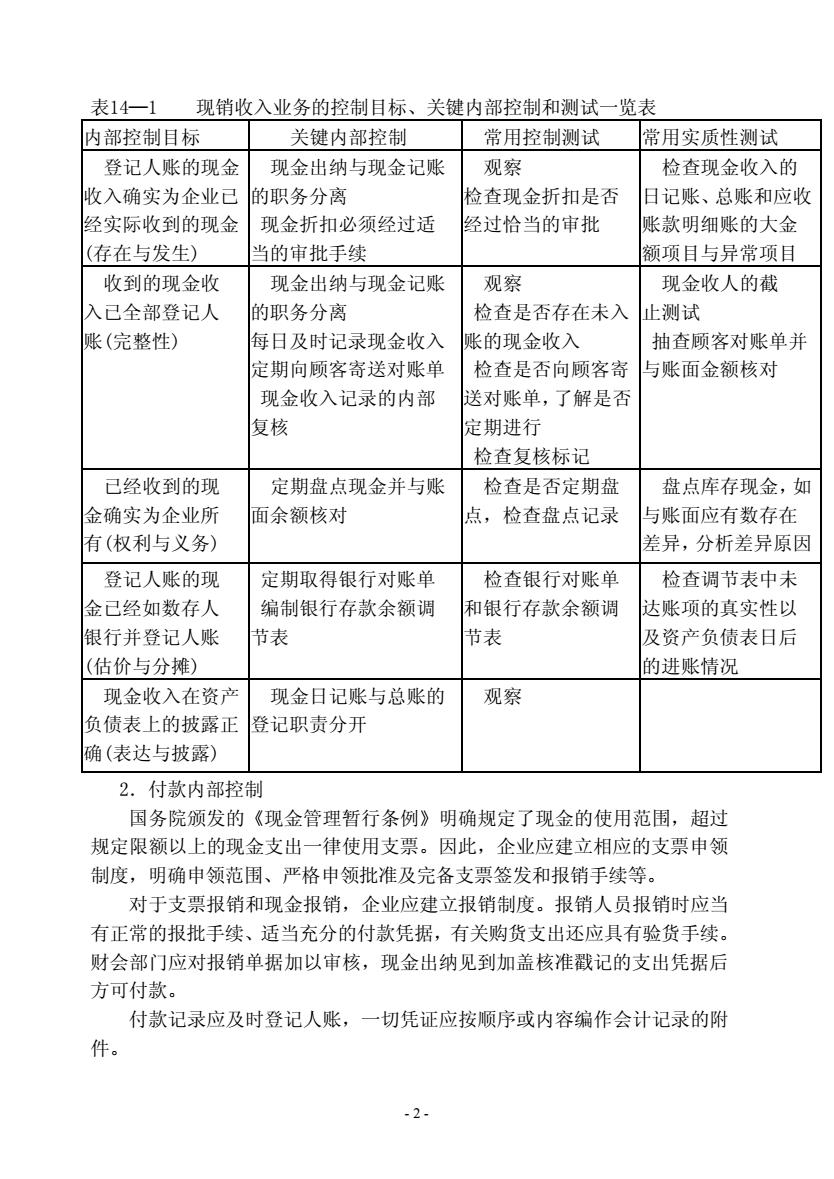

表14一1现销收入业务的控制目标、关键内部控制和测试一览表 内部控制目标 关键内部控制 常用控制测试 常用实质性测试 登记人账的现金 现金出纳与现金记账 观察 检查现金收入的 收入确实为企业己 的职务分离 检查现金折扣是否 日记账、总账和应收 经实际收到的现金 现金折扣必须经过适 经过恰当的审批 账款明细账的大金 (存在与发生) 当的审批手续 额项目与异常项目 收到的现金收 现金出纳与现金记账 观察 现金收人的截 入己全部登记人 的职务分离 检查是否存在未入止测试 账(完整性) 班日及时记录现金收入 张的现金收入 抽查顾客对账单并 定期向顾客寄送对账单 检查是否向顾客寄与账面金额核对 现金收入记录的内部 送对账单,了解是否 复核 定期进行 检查复核标记 已经收到的现 定期盘点现金并与账 检查是否定期盘 盘点库存现金,如 金确实为企业所 面余额核对 点,检查盘点记录 与账面应有数存在 有(权利与义务)》 差异,分析差异原因 登记人账的现 定期取得银行对账单 检查银行对账单 检查调节表中未 金己经如数存人 编制银行存款余额调 和银行存款余额调 达账项的真实性以 银行并登记人账 节表 节表 及资产负债表日后 (估价与分摊) 的进账情况 现金收入在资产 现金日记账与总账的 观察 负债表上的披露正 登记职责分开 确(表达与披露) 2.付款内部控制 国务院颁发的《现金管理暂行条例》明确规定了现金的使用范围,超过 规定限额以上的现金支出一律使用支票。因此,企业应建立相应的支票申领 制度,明确申领范围、严格申领批准及完备支票签发和报销手续等。 对于支票报销和现金报销,企业应建立报销制度。报销人员报销时应当 有正常的报批手续、适当充分的付款凭据,有关购货支出还应具有验货手续。 财会部门应对报销单据加以审核,现金出纳见到加盖核准戳记的支出凭据后 方可付款。 付款记录应及时登记人账,一切凭证应按顺序或内容编作会计记录的附 件。 .2

- 2 - 表14—1 现销收入业务的控制目标、关键内部控制和测试一览表 内部控制目标 关键内部控制 常用控制测试 常用实质性测试 登记人账的现金 收入确实为企业已 经实际收到的现金 (存在与发生) 现金出纳与现金记账 的职务分离 现金折扣必须经过适 当的审批手续 观察 检查现金折扣是否 经过恰当的审批 检查现金收入的 日记账、总账和应收 账款明细账的大金 额项目与异常项目 收到的现金收 入已全部登记人 账(完整性) 现金出纳与现金记账 的职务分离 每日及时记录现金收入 定期向顾客寄送对账单 现金收入记录的内部 复核 观察 检查是否存在未入 账的现金收入 检查是否向顾客寄 送对账单,了解是否 定期进行 检查复核标记 现金收人的截 止测试 抽查顾客对账单并 与账面金额核对 已经收到的现 金确实为企业所 有(权利与义务) 定期盘点现金并与账 面余额核对 检查是否定期盘 点,检查盘点记录 盘点库存现金,如 与账面应有数存在 差异,分析差异原因 登记人账的现 金已经如数存人 银行并登记人账 (估价与分摊) 定期取得银行对账单 编制银行存款余额调 节表 检查银行对账单 和银行存款余额调 节表 检查调节表中未 达账项的真实性以 及资产负债表日后 的进账情况 现金收入在资产 负债表上的披露正 确(表达与披露) 现金日记账与总账的 登记职责分开 观察 2.付款内部控制 国务院颁发的《现金管理暂行条例》明确规定了现金的使用范围,超过 规定限额以上的现金支出一律使用支票。因此,企业应建立相应的支票申领 制度,明确申领范围、严格申领批准及完备支票签发和报销手续等。 对于支票报销和现金报销,企业应建立报销制度。报销人员报销时应当 有正常的报批手续、适当充分的付款凭据,有关购货支出还应具有验货手续。 财会部门应对报销单据加以审核,现金出纳见到加盖核准戳记的支出凭据后 方可付款。 付款记录应及时登记人账,一切凭证应按顺序或内容编作会计记录的附 件

3.零用现金内部控制 对零用现金的控制,应采用定额备用金制度并重点加强对报销凭证的检 查,从而达到控制零用现金的目的。 二、货币资金内部控制测试 1.了解货币资金内部控制 2.抽取并检查收款凭证 3.抽取并检查付款凭证 4.抽取一定期间的现金、银行存款日记账与总账核对 5.抽取一定期间银行存款余额调节表,查验其是否按月正确编制并经复核 6.检查外币资金的折算方法是否符合有关规定,是否与上年度一致 7.评价货币资金的内部控制 第三节现金审计 一、审计目标 现金的审计目标一般应包括:(1)确定被审计单位资产负债表中的现金在 会计报表日是否确实存在,是否为被审计单位所拥有。(②)确定被审计单位在 特定期间内发生的现金收支业务是否均已记录完毕,有无遗漏。(3)确定现金 余额是否正确。(4)确定现金在会计报表上的披露是否恰当。 二、现金的符合性测试 (一)现金内部控制 一个良好的现金内部控制应该达到以下几点:(1)现金收支与记账的岗位 分离。(2)现金收入、支出要有合理、合法的凭据。(3)全部收入及时准确人 账,并且支出要有核准手续。(④)控制现金坐支,当日收入现金应及时送存银 行。(⑤)按月盘点现金,以做到账实相符。(⑥)加强对现金收支业务的内部审 计。 (二)现金内部控制的符合性测试 1,了解现金内部控制 2.抽取并检查收款凭证 为测试现金收款的内部控制,注册会计师应按现金的收款凭证分类,选 取适当的样本量,作如下的检查:(1)核对现金日记账的收入金额是否正确。 (②)核对收款凭证与应收账款明细账的有关记录是否相符。(3)核对实收金额 写销货发票是否一致等等。 3.抽取并检查付款凭证 为测试现金付款内部控制,注册会计师应按照现金付款凭证分类,选取 .3-

- 3 - 3.零用现金内部控制 对零用现金的控制,应采用定额备用金制度并重点加强对报销凭证的检 查,从而达到控制零用现金的目的。 二、货币资金内部控制测试 1.了解货币资金内部控制 2.抽取并检查收款凭证 3.抽取并检查付款凭证 4.抽取一定期间的现金、银行存款日记账与总账核对 5.抽取一定期间银行存款余额调节表,查验其是否按月正确编制并经复核 6.检查外币资金的折算方法是否符合有关规定,是否与上年度一致 7.评价货币资金的内部控制 第三节 现 金 审 计 一、审计目标 现金的审计目标一般应包括:(1)确定被审计单位资产负债表中的现金在 会计报表日是否确实存在,是否为被审计单位所拥有。(2)确定被审计单位在 特定期间内发生的现金收支业务是否均已记录完毕,有无遗漏。(3)确定现金 余额是否正确。(4)确定现金在会计报表上的披露是否恰当。 二、现金的符合性测试 (一)现金内部控制 一个良好的现金内部控制应该达到以下几点:(1)现金收支与记账的岗位 分离。(2)现金收入、支出要有合理、合法的凭据。(3)全部收入及时准确人 账,并且支出要有核准手续。(4)控制现金坐支,当日收入现金应及时送存银 行。(5)按月盘点现金,以做到账实相符。(6)加强对现金收支业务的内部审 计。 (二)现金内部控制的符合性测试 1.了解现金内部控制 2.抽取并检查收款凭证 为测试现金收款的内部控制,注册会计师应按现金的收款凭证分类,选 取适当的样本量,作如下的检查:(1)核对现金日记账的收入金额是否正确。 (2)核对收款凭证与应收账款明细账的有关记录是否相符。(3)核对实收金额 写销货发票是否一致等等。 3.抽取并检查付款凭证 为测试现金付款内部控制,注册会计师应按照现金付款凭证分类,选取

适当的样本量,作如下检查:(1)检查付款的授权批准手续是否符合规定。(②) 核对现金日记账的付出金额是否正确。(③)核对付款凭证与应付账款明细账的 记录是否寻致。(4)核对实付金额与购货发票是否相符等等。 4.抽取一定期间的现金日记账与总账核对 5.检查外币现金的折算方法是否符合有关规定,是否与上年度一致 6.评价现金的内部控制 三、现金的实质性测试 现金的实质性测试程序一般包括: 1.核对现金日记账与总账的余额是否相符 2.盘点库存现金 盘点库存现金的步骤和方法有: (1)制定库存现金盘点程序,实施突击性的检查,时间最好选择在上午上 班前或下午下班时进行,盘点的范围一般包括企业各部门经管的现金。 (②)审阅现金日记账并同时与现金收付凭证相核对。 (3)由出纳员根据现金日记账进行加计累计数额结出现金结余额。 (4)盘点保险柜的现金实存数,同时编制“库存现金盘点表”,分币种、 面值列示盘点金额。 (⑤)资产负债表日后进行盘点时,应调整至资产负债表日的金额。 (6)盘点金额与现金日记账余额进行核对,如有差异,应查明原因,并作 出记录或适当调整。 (7)若有冲抵库存现金的借条、未提现支票、未作报销的原始凭证,应在 “库存现金盘点表”中注明或作出必要的调整。 3.抽查大额现金收支 4.检查现金收支的正确截止 5.检查外币现金、银行存款的折算是否正确 6.检查现金是否在资产负债表上恰当披露 第四节银行存款审计 一、审计目标 银行存款的审计目标主要包括:(1)确定被审计单位资产负债表中的银 行存款在会计报表日是否确实存在,是否为被审计单位所拥有。(2)确定被审 计单位在特定期间内发生的银行存款收支业务是否均已记录完毕,有无遗漏。 (3)确定银行存款的余额是否正确。(4)确定银行存款在会计报表上的披露是 否恰当。 -4

- 4 - 适当的样本量,作如下检查:(1)检查付款的授权批准手续是否符合规定。(2) 核对现金日记账的付出金额是否正确。(3)核对付款凭证与应付账款明细账的 记录是否寻致。(4)核对实付金额与购货发票是否相符等等。 4.抽取一定期间的现金日记账与总账核对 5.检查外币现金的折算方法是否符合有关规定,是否与上年度一致 6.评价现金的内部控制 三、现金的实质性测试 现金的实质性测试程序一般包括: 1.核对现金日记账与总账的余额是否相符 2.盘点库存现金 盘点库存现金的步骤和方法有: (1)制定库存现金盘点程序,实施突击性的检查,时间最好选择在上午上 班前或下午下班时进行,盘点的范围一般包括企业各部门经管的现金。 (2)审阅现金日记账并同时与现金收付凭证相核对。 (3)由出纳员根据现金日记账进行加计累计数额结出现金结余额。 (4)盘点保险柜的现金实存数,同时编制“库存现金盘点表”,分币种、 面值列示盘点金额。 (5)资产负债表日后进行盘点时,应调整至资产负债表日的金额。 (6)盘点金额与现金日记账余额进行核对,如有差异,应查明原因,并作 出记录或适当调整。 (7)若有冲抵库存现金的借条、未提现支票、未作报销的原始凭证,应在 “库存现金盘点表”中注明或作出必要的调整。 3.抽查大额现金收支 4.检查现金收支的正确截止 5.检查外币现金、银行存款的折算是否正确 6.检查现金是否在资产负债表上恰当披露 第四 节 银行存款审计 一、审计目标 银行存款的审计目标主要包括: (1)确定被审计单位资产负债表中的银 行存款在会计报表日是否确实存在,是否为被审计单位所拥有。(2)确定被审 计单位在特定期间内发生的银行存款收支业务是否均已记录完毕,有无遗漏。 (3)确定银行存款的余额是否正确。(4)确定银行存款在会计报表上的披露是 否恰当

二、银行存款的符合性测试 (一)银行存款的内部控制 一般而言,一个良好的银行存款的内部控制同现金的内部控制一样,也应 达到以下几点:(1)银行存款收支与记账的岗位分离。(2)银行存款收入、支 出要有合理、合法的凭据。(3)全部收支及时准确人账,并且支出要有核准 手续。(4)按月编制银行存款余额调节表,以做到账实相符。(⑤)加强对银行 存款收支业务的内部审计。 (二)银行存款的符合性测试 1.了解银行存款的内部控制 2.抽取并检查收款凭证 3.抽取并检查付款凭证 4.抽取一定期间的银行存款日记账与总账核对 5.抽取一定期间银行存款余额调节表,查验其是否按月正确编制并经复 核 6.检查外币银行存款的折算方法是否符合有关规定,是否与上年度一致 7.评价银行存款的内部控制 三、银行存款的实质件式 银行存款的实质性测试程序一般包括: 1.银行存款日记账与总账的余额是否相符 2.分析性复核程序 3.取得并检查银行存款余额调节表 4.函证银行存款余额 函证银行存款余额是证实资产负债表所列银行存款是否存在的重要程 序。通过向往来银行的函证,注册会计师不仅可了解企业资产的存在,同时, 还可了解欠银行的债务。函证还可用于发现企业未登记的银行借款。 函证时,注册会计师应向被审计单位在本年存过款的所有银行发函,其 中包括企业存款账户己结清的银行,因为有可能存款账户己结清,但仍有银 行借款或其他负债存在。同时,虽然注册会计师已直接从某一银行取得了银 行对账单和所有己付支票,但仍应向这一银行进行函证。 5.检查一年以上定期存款或限定用途存款 6.抽查大额现金和银行存款的收支 7.检查银行存款收支的正确截止 8.检查外币银行存款的折算是否正确 9.检查银行存款是否在资产负债表上恰当披露 -5

- 5 - 二、银行存款的符合性测试 (—)银行存款的内部控制 一般而言,一个良好的银行存款的内部控制同现金的内部控制一样,也应 达到以下几点:(1)银行存款收支与记账的岗位分离。(2)银行存款收入、支 出要有合理、合法的凭据。 (3)全部收支及时准确人账,并且支出要有核准 手续。(4)按月编制银行存款余额调节表,以做到账实相符。(5)加强对银行 存款收支业务的内部审计。 (二)银行存款的符合性测试 1.了解银行存款的内部控制 2.抽取并检查收款凭证 3.抽取并检查付款凭证 4.抽取一定期间的银行存款日记账与总账核对 5.抽取一定期间银行存款余额调节表,查验其是否按月正确编制并经复 核 6.检查外币银行存款的折算方法是否符合有关规定,是否与上年度一致 7.评价银行存款的内部控制 三、银行存款的实质性测试 银行存款的实质性测试程序一般包括: 1.银行存款日记账与总账的余额是否相符 2.分析性复核程序 3.取得并检查银行存款余额调节表 4.函证银行存款余额 函证银行存款余额是证实资产负债表所列银行存款是否存在的重要程 序。通过向往来银行的函证,注册会计师不仅可了解企业资产的存在,同时, 还可了解欠银行的债务。函证还可用于发现企业未登记的银行借款。 函证时,注册会计师应向被审计单位在本年存过款的所有银行发函,其 中包括企业存款账户已结清的银行,因为有可能存款账户已结清,但仍有银 行借款或其他负债存在。同时,虽然注册会计师已直接从某一银行取得了银 行对账单和所有已付支票,但仍应向这一银行进行函证。 5.检查一年以上定期存款或限定用途存款 6.抽查大额现金和银行存款的收支 7.检查银行存款收支的正确截止 8.检查外币银行存款的折算是否正确 9.检查银行存款是否在资产负债表上恰当披露