第十三章生产循环审计 本章讨论薪酬循环与生产循环的审计。薪酬与生产是两个相对独立但存在 密切联系的循环。考虑到两者之间存在密切的联系,本章将薪酬循环与生产循 环放在一起讨论。同其他循环的审计一样,薪酬与生产循环审计的总目标是评 价受这两个循环影响的账户的金额是否按企业会计准则的要求公允地反映在财 务报表中。 通过本章的学习,将能够: 1.了解薪酬与生产循环的特点: 2.掌握薪酬与生产循环的交易类别测试: 3.掌握薪酬与生产循环有关账户余额的实质性程序。 第一节生产循环的特性 生产循环涉及的内容主要是存货的管理及生产成本的计算等。 一、凭证和记录 1.生产指令 2.领发料凭证 3.产量和工时记录 4.工资汇总表及人工费用分配表 5.材料费用分配表 6.制造费用分配汇总表 7.成本计算单 8.存货明细账 二、生产循环所涉及的主要业务活动 1.计划和安排生产 2.发出原材料 3.生产产品 4.核算产品成本 5.储存产成品 6.发出产成品 .1-

- 1 - 第十三章 生产循环审计 本章讨论薪酬循环与生产循环的审计。薪酬与生产是两个相对独立但存在 密切联系的循环。考虑到两者之间存在密切的联系,本章将薪酬循环与生产循 环放在一起讨论。同其他循环的审计一样,薪酬与生产循环审计的总目标是评 价受这两个循环影响的账户的金额是否按企业会计准则的要求公允地反映在财 务报表中。 通过本章的学习,将能够: 1.了解薪酬与生产循环的特点; 2.掌握薪酬与生产循环的交易类别测试; 3.掌握薪酬与生产循环有关账户余额的实质性程序。 第一节 生产循环的特性 生产循环涉及的内容主要是存货的管理及生产成本的计算等。 一、凭证和记录 1.生产指令 2.领发料凭证 3.产量和工时记录 4.工资汇总表及人工费用分配表 5.材料费用分配表 6.制造费用分配汇总表 7.成本计算单 8.存货明细账 二、生产循环所涉及的主要业务活动 1.计划和安排生产 2.发出原材料 3.生产产品 4.核算产品成本 5.储存产成品 6.发出产成品

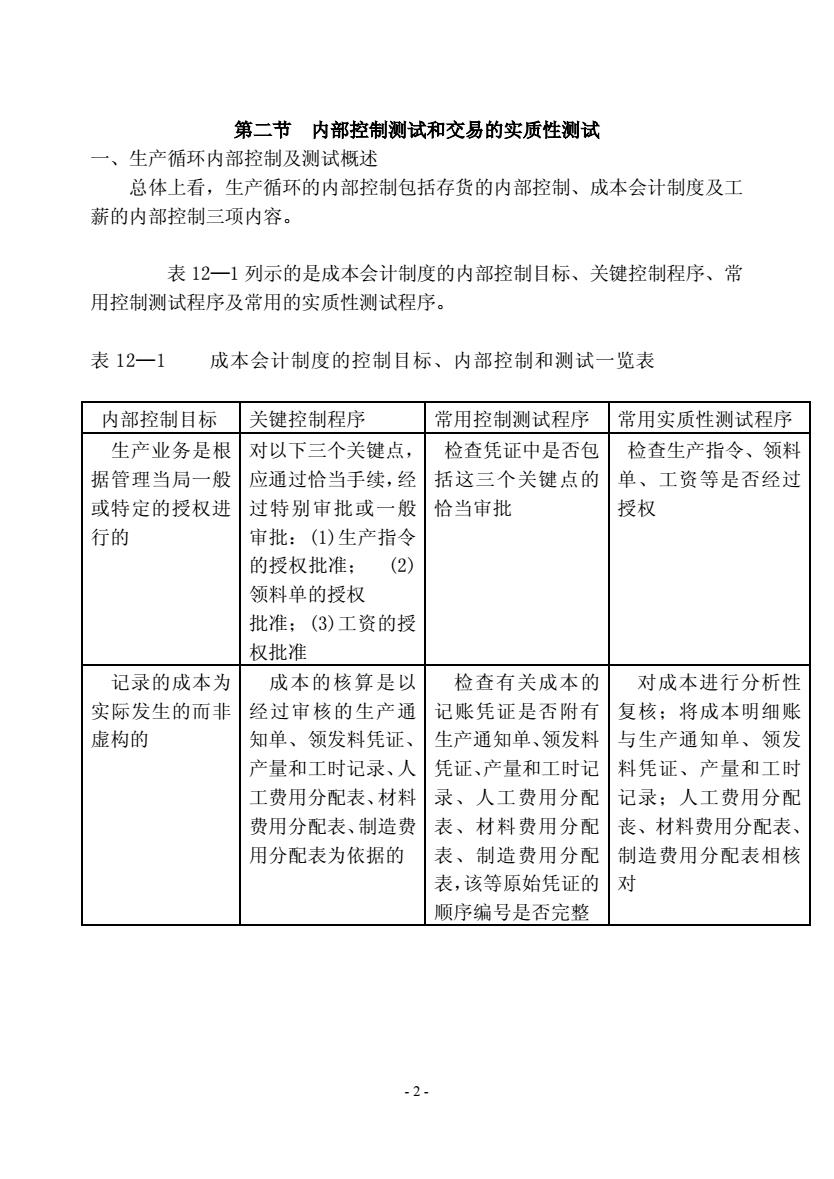

第二节内部控制测试和交易的实质性测试 一、生产循环内部控制及测试概述 总体上看,生产循环的内部控制包括存货的内部控制、成本会计制度及工 薪的内部控制三项内容。 表12一1列示的是成本会计制度的内部控制目标、关键控制程序、常 用控制测试程序及常用的实质性测试程序。 表12一1 成本会计制度的控制目标、内部控制和测试一览表 内部控制目标 关键控制程序 常用控制测试程序常用实质性测试程序 生产业务是根 对以下三个关键点, 检查凭证中是否包 检查生产指令、领料 据管理当局一般 应通过恰当手续,经 括这三个关键点的 单、工资等是否经过 或特定的授权进 过特别审批或一般 恰当审批 授权 行的 审批:(1)生产指令 的授权批准: (2) 领料单的授权 批准;(3)工资的授 权批准 记录的成本为 成本的核算是以 检查有关成本的 对成本进行分析性 实际发生的而非 经过审核的生产通 记账凭证是否附有 复核:将成本明细账 虚构的 知单、领发料凭证 生产通知单、领发料 与生产通知单、领发 产量和工时记录、人 凭证、产量和工时记 料凭证、产量和工时 工费用分配表、材料 录、 人工费用分配 记录:人工费用分配 费用分配表、制造费 表、材料费用分配 丧、材料费用分配表 用分配表为依据的 表、制造费用分配 制造费用分配表相核 表,该等原始凭证的 顺序编号是否完整 .2

- 2 - 第二节 内部控制测试和交易的实质性测试 一、生产循环内部控制及测试概述 总体上看,生产循环的内部控制包括存货的内部控制、成本会计制度及工 薪的内部控制三项内容。 表 12—1 列示的是成本会计制度的内部控制目标、关键控制程序、常 用控制测试程序及常用的实质性测试程序。 表 12—1 成本会计制度的控制目标、内部控制和测试一览表 内部控制目标 关键控制程序 常用控制测试程序 常用实质性测试程序 生产业务是根 据管理当局一般 或特定的授权进 行的 对以下三个关键点, 应通过恰当手续,经 过特别审批或一般 审批:(1)生产指令 的授权批准; (2) 领料单的授权 批准;(3)工资的授 权批准 检查凭证中是否包 括这三个关键点的 恰当审批 检查生产指令、领料 单、工资等是否经过 授权 记录的成本为 实际发生的而非 虚构的 成本的核算是以 经过审核的生产通 知单、领发料凭证、 产量和工时记录、人 工费用分配表、材料 费用分配表、制造费 用分配表为依据的 检查有关成本的 记账凭证是否附有 生产通知单、领发料 凭证、产量和工时记 录、人工费用分配 表、材料费用分配 表、制造费用分配 表,该等原始凭证的 顺序编号是否完整 对成本进行分析性 复核;将成本明细账 与生产通知单、领发 料凭证、产量和工时 记录;人工费用分配 丧、材料费用分配表、 制造费用分配表相核 对

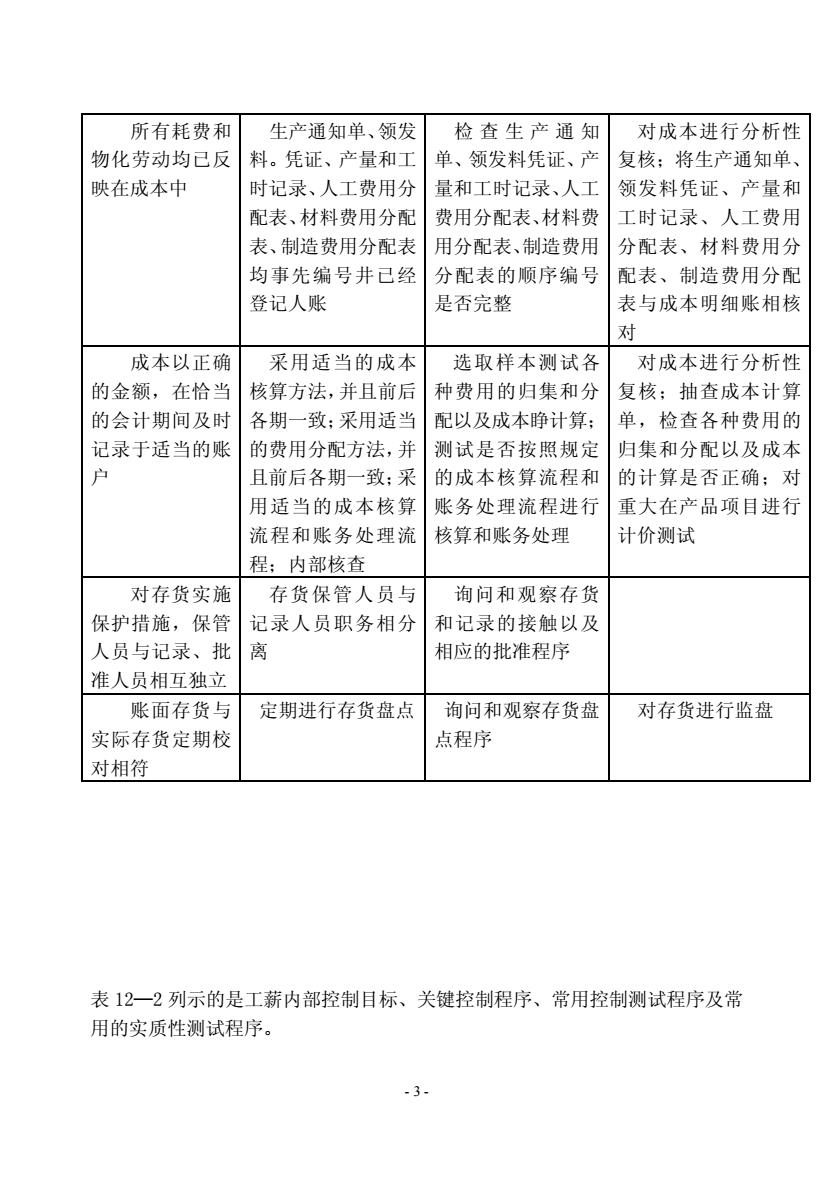

所有耗费和 生产通知单、领发 检查生产通知 对成本进行分析性 物化劳动均已反 料。凭证、产量和工 单、领发料凭证、产 复核:将生产通知单 映在成本中 时记录、人工费用分 量和工时记录、人工 领发料凭证、产量和 配表、材料费用分配 费用分配表、材料费 工时记录、人工费用 表、制造费用分配表 用分配表、制造费用 分配表、材料费用分 均事先编号井已经 分配表的顺序编号 配表、制造费用分配 登记人账 是否完整 表与成本明细账相杉 成本以正确 采用适当的成本 选取样本测试各 对成本进行分析性 的金额,在恰当 核算方法,并且前后 种费用的归集和分 复核:抽查成本计算 的会计期间及时 各期一致:采用适当 配以及成本睁计算: 单,检查各种费用的 记录于适当的账 的费用分配方法,并 测试是否按照规定 归集和分配以及成本 且前后各期一致:采 的成本核算流程和 的计算是否正确:对 用适当的成本核算 账务处理流程进行 重大在产品项目进行 流程和账务处理流 核算和账务处理 计价测试 程:内部核查 对存货实施 存货保管人员与 询问和观察存货 保护措施,保管 记录人员职务相分 和记录的接触以及 人员与记录、批 相应的批准程序 准人员相互独立 账面存货与 定期进行存货盘点 询问和观察存货盘 对存货进行监盘 实际存货定期校 点程序 对相符 表12一2列示的是工薪内部控制目标、关键控制程序、常用控制测试程序及常 用的实质性测试程序。 -3

- 3 - 所有耗费和 物化劳动均已反 映在成本中 生产通知单、领发 料。凭证、产量和工 时记录、人工费用分 配表、材料费用分配 表、制造费用分配表 均事先编号井已经 登记人账 检查生产通知 单、领发料凭证、产 量和工时记录、人工 费用分配表、材料费 用分配表、制造费用 分配表的顺序编号 是否完整 对成本进行分析性 复核;将生产通知单、 领发料凭证、产量和 工时记录、人工费用 分配表、材料费用分 配表、制造费用分配 表与成本明细账相核 对 成本以正确 的金额,在恰当 的会计期间及时 记录于适当的账 户 采用适当的成本 核算方法,并且前后 各期一致;采用适当 的费用分配方法,并 且前后各期一致;采 用适当的成本核算 流程和账务处理流 程;内部核查 选取样本测试各 种费用的归集和分 配以及成本睁计算; 测试是否按照规定 的成本核算流程和 账务处理流程进行 核算和账务处理 对成本进行分析性 复核;抽查成本计算 单,检查各种费用的 归集和分配以及成本 的计算是否正确;对 重大在产品项目进行 计价测试 对存货实施 保护措施,保管 人员与记录、批 准人员相互独立 存货保管人员与 记录人员职务相分 离 询问和观察存货 和记录的接触以及 相应的批准程序 账面存货与 实际存货定期校 对相符 定期进行存货盘点 询问和观察存货盘 点程序 对存货进行监盘 表 12—2 列示的是工薪内部控制目标、关键控制程序、常用控制测试程序及常 用的实质性测试程序

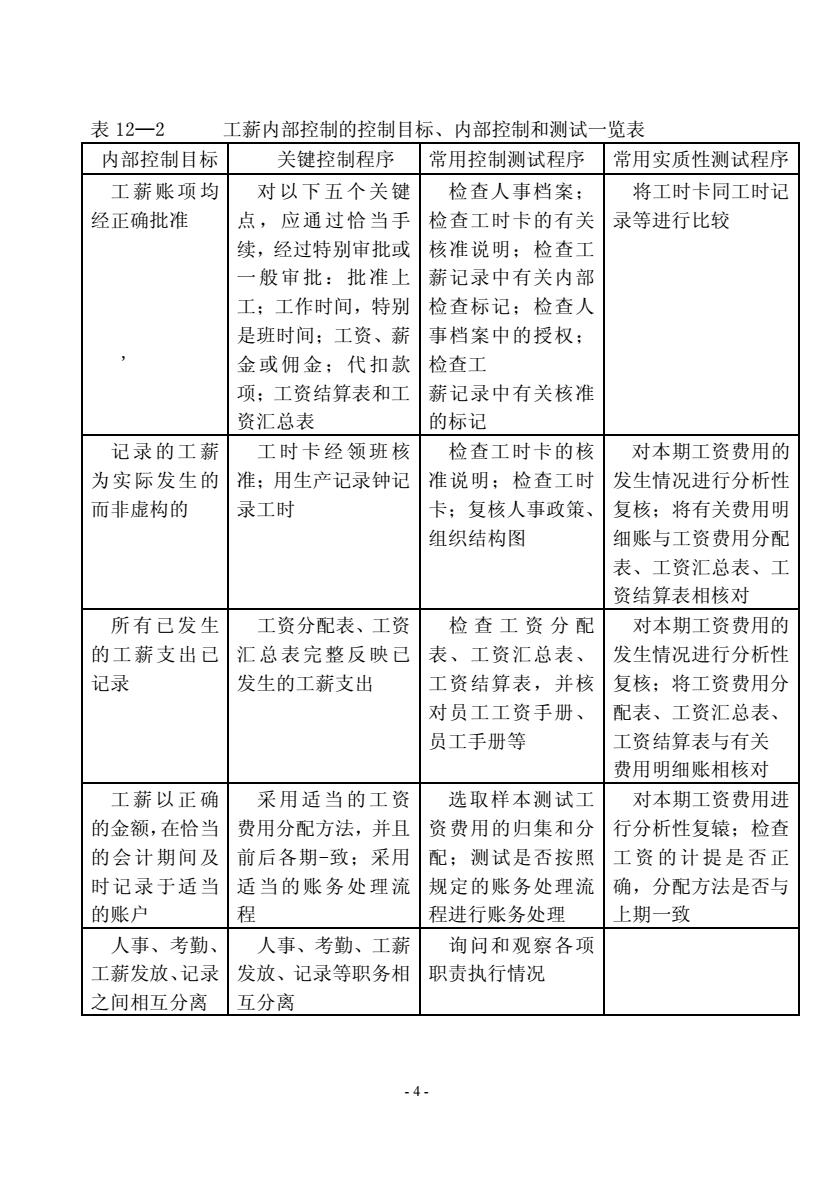

表12-2 工薪内部控制的控制目标、内部控制和测试一览表 内部控制目标 关键控制程序 常用控制测试程序常用实质性测试程序 工薪账项均 对以下五个关键 检查人事档案: 将工时卡同工时记 经正确批准 点,应通过恰当手 检查工时卡的有关 录等进行比较 续,经过特别审批或 核准说明:检查工 般审批:批准上 薪记录中有关内部 工:工作时间,特别 检查标记:检查人 是班时间;工资、薪 事档案中的授权: 金或佣金:代扣款 检查工 项:工资结算表和工 薪记录中有关核准 资汇总表 的标 记录的工薪 工村卡经颜班物 检查工时卡的核 对本期工资费用的 为实际发生的准:用生产记录钟记 准说明:检查工时 发生情况进行分析性 而非虚构的 录工时 卡:复核人事政策 复核:将有关费用明 组织结构图 细账与工资费用分配 表、工资汇总表、工 资结算表相核对 所有已发生 工资分配表、工资 检查工资分配 对本期工资费用的 的工薪支出已 汇总表完整反映已 表、工资汇总表、 发生情况进行分析性 记录 发生的工薪支出 工资结算表,并核 复核:将工资费用分 对员工工资手册、 配表、工资汇总表、 员工手册等 工资结算表与有关 费用明细账相核对 工薪以正确 采用适当的工资 选取样本测试工 对本期工资费用进 的金额,在恰当 费用分配方法,并且 资费用的归集和分 行分析性复辕;检查 的会计期间及 前后各期-致:采用 配;测试是否按照 工资的计提是否正 时记录于适当适当的账务处理流 规定的账务处理流 确,分配方法是否与 的账户 程 程进行账务处理 上期一致 人车、若劲 人事、考勤、工薪 询问和观察各项 工薪发放、记录发放、记录等职务相 职责执行情况 之间相互分离 互分离 .4

- 4 - 表 12—2 工薪内部控制的控制目标、内部控制和测试一览表 内部控制目标 关键控制程序 常用控制测试程序 常用实质性测试程序 工 薪账项 均 经正确批准 ' 对 以下 五 个 关键 点,应通过恰当手 续,经过特别审批或 一般审批:批准上 工;工作时间,特别 是班时间;工资、薪 金或佣金;代扣款 项;工资结算表和工 资汇总表 检查人事档案; 检查工时卡的有关 核准说明;检查工 薪记录中有关内部 检查标记;检查人 事档案中的授权; 检查工 薪记录中有关核准 的标记 将工时卡同工时记 录等进行比较 记 录的工 薪 为实际发生的 而非虚构的 工 时卡 经 领 班核 准;用生产记录钟记 录工时 检查工时卡的核 准说明;检查工时 卡;复核人事政策、 组织结构图 对本期工资费用的 发生情况进行分析性 复核;将有关费用明 细账与工资费用分配 表、工资汇总表、工 资结算表相核对 所 有已发 生 的工薪支出已 记录 工资分配表、工资 汇总表完整反映已 发生的工薪支出 检 查 工 资 分 配 表、工资汇总表、 工资结算表,并核 对员工工资手册、 员工手册等 对本期工资费用的 发生情况进行分析性 复核;将工资费用分 配表、工资汇总表、 工资结算表与有关 费用明细账相核对 工 薪以正 确 的金额,在恰当 的会计期间及 时记录于适当 的账户 采 用适 当 的 工资 费用分配方法,并且 前后各期-致;采用 适当的账务处理流 程 选取样本测试工 资费用的归集和分 配;测试是否按照 规定的账务处理流 程进行账务处理 对本期工资费用进 行分析性复辕;检查 工 资 的 计 提 是 否 正 确,分配方法是否与 上期一致 人事、考勤、 工薪发放、记录 之间相互分离 人事、考勤、工薪 发放、记录等职务相 互分离 询问和观察各项 职责执行情况

二、生产循环内部控制测试 (一)成本会计制度的测试 1.直接材料成本测试 对采用定额单耗的企业,可选择并获取某一成本报告期若干种具有代表 性的产品成本计算单,获取样本的生产指令或产量统计记录及其直接材料单 位消耗定额,根据材料明细账或采购业务测试工作底稿中各该直接材料的单 位实际成本计算直接材料的总消耗量和总成本,与该样本的成本计算单中 直接材料成本核对,并注意下列事项:生产指令是否经过授权批准:单 位消耗定额和材料成本计价方法是否适当,在当年度有何重大变更。 对非采用定额单耗的企业,可获取材料费用分配汇总表、材料发出汇总表 (或领料单)、材料明细账(或采购业务测试工作底稿)中各该直接材料的单 位成本,作如下检查:成本计算单中直接材料成本与材料费用分配汇总表 中该产品负担的直接材料费用是否相符,分配的标准是否合理:抽取材料 发出汇总表或领料单中若干种直接材料的发出总量和各该种材料的实际单 位成本之积,与材料费用分配汇总表中各该种材料费用进行比较,并注意 领料单的签发是否经过授权批准,材料发出汇总表是否经过适当的人员复 核,材料单位成本计价方法是否适当,在当年度有何重大变更。 对采用标准成本法的企业,获取样本的生产指令或产量统计记录、直接 材料单位标准用量、直接材料标准单价及发出材料汇总表或领料单,检查 下列事项:根据生产量、直接材料单位标准用量和标准单价计算的标准成 本与成本计算单中的直接材料成本核对是否相符:直接材料成本差异的计算与 账务处理是否正确,并注意直接材料的标准成本在当年度内有何重大变更 2.直接人工成本测试 对采用计时工资制的企业,获取样本的实际工时统计记录、职员分类表和 职员工资手册(工资率)及人工费用分配汇总表,作如下检查:成本计算单中直 接人工成本与人工费用分配汇总表中该样本的直接人工费用核对是否相符:样 本的实际工时统计记录与人工费用分配汇总表中该样本的实际工时核对是否相 符:抽取生产部门若干天的工时台账与实际工时统计记录核对是否相符:当没 有实际工时统计记录时,则可根据职员分类表及职员工资手册中的工资率,计 算复核人工费用分配汇总表中该样本的直接人工费用是否合理。 对采用计件工资制的企业,获取样本的产量统计报告、个人(小组)产量记 录和经批准的单位工资标准或计件工资制度,检查下列事项:根据样本的统计 产量和单位工资标准计算的人工费用与成本计算单中直接人工成本核对是否相 -5-

- 5 - 二、生产循环内部控制测试 (一)成本会计制度的测试 1.直接材料成本测试 对采用定额单耗的企业,可选择并获取某一成本报告期若干种具有代表 性的产品成本计算单,获取样本的生产指令或产量统计记录及其直接材料单 位消耗定额,根据材料明细账或采购业务测试工作底稿中各该直接材料的单 位实际成本计算直接材料的总消耗量和总成本,与该样本的成本计算单中 直接材料成本核对,并注意下列事项:生产指令是否经过授权批准;单 位消耗定额和材料成本计价方法是否适当,在当年度有何重大变更。 对非采用定额单耗的企业,可获取材料费用分配汇总表、材料发出汇总表 (或领料单)、材料明细账(或采购业务测试工作底稿)中各该直接材料的单 位成本,作如下检查:成本计算单中直接材料成本与材料费用分配汇总表 中该产品负担的直接材料费用是否相符,分配的标准是否合理;抽取材料 发出汇总表或领料单中若干种直接材料的发出总量和各该种材料的实际单 位成本之积,与材料费用分配汇总表中各该种材料费用进行比较,并注意 领料单的签发是否经过授权批准,材料发出汇总表是否经过适当的人员复 核,材料单位成本计价方法是否适当,在当年度有何重大变更。 对采用标准成本法的企业,获取样本的生产指令或产量统计记录、直接 材料单位标准用量、直接材料标准单价及发出材料汇总表或领料单,检查 下列事项:根据生产量、直接材料单位标准用量和标准单价计算的标准成 本与成本计算单中的直接材料成本核对是否相符;直接材料成本差异的计算与 账务处理是否正确,并注意直接材料的标准成本在当年度内有何重大变更。 2.直接人工成本测试 对采用计时工资制的企业,获取样本的实际工时统计记录、职员分类表和 职员工资手册(工资率)及人工费用分配汇总表,作如下检查:成本计算单中直 接人工成本与人工费用分配汇总表中该样本的直接人工费用核对是否相符;样 本的实际工时统计记录与人工费用分配汇总表中该样本的实际工时核对是否相 符;抽取生产部门若干天的工时台账与实际工时统计记录核对是否相符;当没 有实际工时统计记录时,则可根据职员分类表及职员工资手册中的工资率,计 算复核人工费用分配汇总表中该样本的直接人工费用是否合理。 对采用计件工资制的企业,获取样本的产量统计报告、个人(小组)产量记 录和经批准的单位工资标准或计件工资制度,检查下列事项:根据样本的统计 产量和单位工资标准计算的人工费用与成本计算单中直接人工成本核对是否相