时间序列的非平稳性 是指时间序列的统计规律随着时间的位移而发 生变化,即生成变量时间序列数据的随机过程 的特征随时间而变化。 在实际中遇到的时间序列数据很可能是非平稳 序列,而平稳性在计量经济建模中又具有重要 地位,因此有必要对观测值的时间序列数据进 行平稳性检验

时间序列的非平稳性 是指时间序列的统计规律随着时间的位移而发 生变化,即生成变量时间序列数据的随机过程 的特征随时间而变化。 在实际中遇到的时间序列数据很可能是非平稳 序列,而平稳性在计量经济建模中又具有重要 地位,因此有必要对观测值的时间序列数据进 行平稳性检验

第二节 时间序列平稳性的单位根检验 本节基本内容: 。单位根检验 ●Dickey一Fuller2检验 Augmented Dickey一Fuller检验

第二节 时间序列平稳性的单位根检验 本节基本内容: ●单位根检验 ● Dickey-Fuller检验 ● Augmented Dickey-Fuller检验

一、位根过程 为了说明单位根过程的概念,我们侧重以AR() 模型进行分析: Y,=0Y.+€ 根据平稳时间序列分析的理论可知,当和<1 时,该序列{Y)是平稳的,此模型是经典的 Box-Jenkins时间序列AR()模型

一、单位根过程 为了说明单位根过程的概念,我们侧重以AR(1) 模型进行分析 : 根据平稳时间序列分析的理论可知,当 时,该序列{ }是平稳的,此模型是经典的 Box-Jenkins时间序列AR(1)模型。 Yt j < 1 t t- t 1 Y = + φY ε

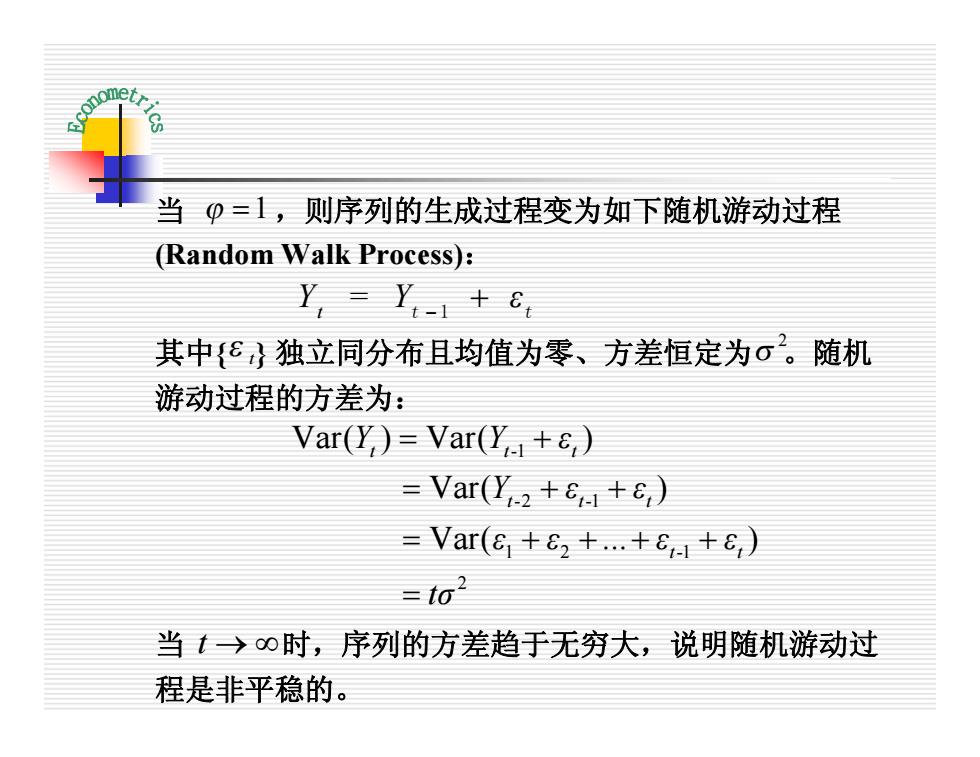

当φ=1,则序列的生成过程变为如下随机游动过程 (Random Walk Process): Y,=Y,-1+8 其中8}独立同分布且均值为零、方差恒定为σ。随机 游动过程的方差为: Var(Y)=Var(Y.+) =Var(Y2+6+e) =Var(G+c2+.+ca+£,) to2 当→o时,序列的方差趋于无穷大,说明随机游动过 程是非平稳的

t e 当 ,则序列的生成过程变为如下随机游动过程 (Random Walk Process): 其中{ } 独立同分布且均值为零、方差恒定为 。随机 游动过程的方差为: 当 时,序列的方差趋于无穷大,说明随机游动过 程是非平稳的。 j =1 -1 -2 -1 1 2 -1 2 Var( ) Var( ) Var( ) Var( ) t t t t t t t t Y Y ε Y ε ε ε ε . ε ε tσ = + = + + = + + + + = t ® ¥ t Y = Y ε - + t t 1 2 s

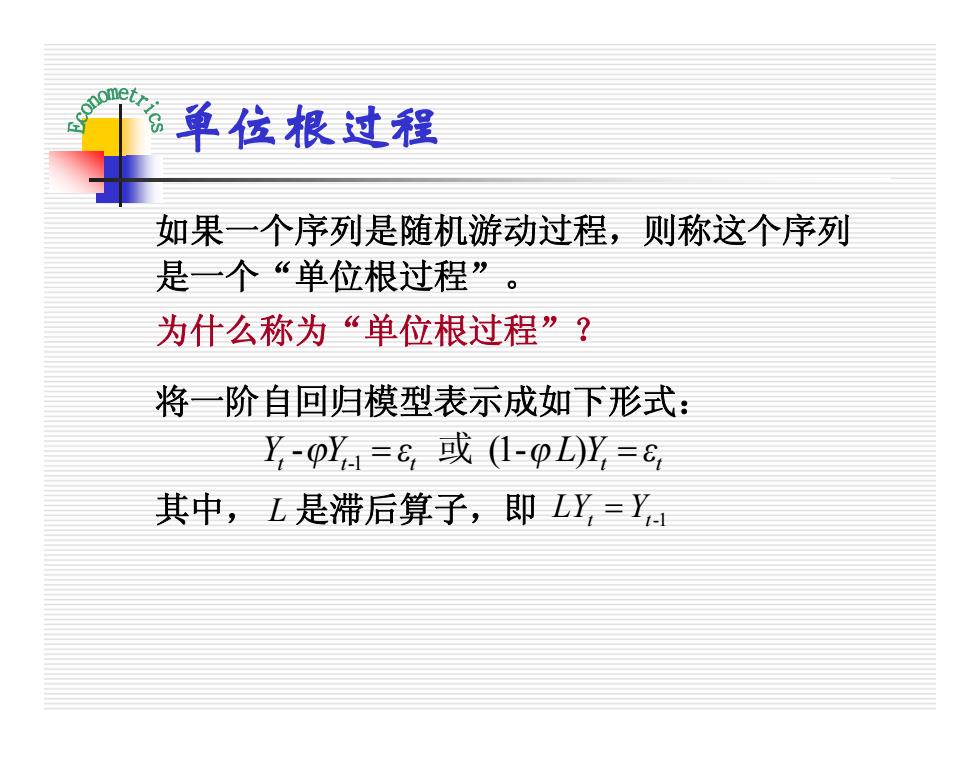

单位根过程 如果一个序列是随机游动过程,则称这个序列 是一个“单位根过程”。 为什么称为“单位根过程”? 将一阶自回归模型表示成如下形式: Y=pY=c,或(-0Y=c 其中,L是滞后算子,即LY,=Y

单位根过程 如果一个序列是随机游动过程,则称这个序列 是一个“单位根过程” 。 为什么称为“单位根过程”? 将一阶自回归模型表示成如下形式: 其中, 是滞后算子,即 -1 - (1- ) Y Y t t t t t j j = = ε 或 L Y ε L LY Y t t = -1