管理 工 程 学 报 Vol.23,No.3 Joural of Industrial Engineering/Engineering Management 2009年第3期 基于MCMC模拟的期货最优套保比贝叶斯分析 付剑茹2,张宗成',龚金林2 (1.华中科技大学经济学院,湖北武汉430074;2.九江学院,江西九江332005) 摘要:计量经济模型总风险由模型(误设)风险和估计风险构成。本文同时运用基于频来统计的后视计量经 济模型和基于MCMC模椒的贝叶斯方法对我国朝期货市场不同套期保值期限的最优套期保值比进行实证分析。实 证结果清楚表明,估计风险对模型皓果有重要彩响。在处理估计风险方面,夏叶斯方法校频率统计方法有明显优 势。另外,套期保值效率与套期保值期限之间的正相关关系在本研究中得到喷定,无论是基于频率铣计,还是基 于贝叶斯统计。 关键词:估计风险:贝叶斯统计:频率统计;MCMC模椒;套期保债 中图分类号:F830文献标识码:A文章编号:10046062(2009)03-0120-07 0引言 风险指投资者对于资产回报或现金流分布参数的不确定性。 期货市场产生的原动力是套期保值,在套期保值理论和 因为投资者不知道真实的分布,他们必须用所有可获得的信 实务中,最优套期保值比的确定是核心问题。Johnson!和息来估计参数。参数的不确定性增加了经济中可察觉到的 Stein1采用资产组合方法基于期望效用最大化原则来决定 风险,并且一定会影响资产组合决策,结果,估计风险影响均 最优套期保值策略。Ederington)基于投资组合收益风险最 衡价格和期望回报。Lucas1讨论了在一个政策制定者行为 小化原则,提出用现货收益率对期货收益率的回归方程计算 会随时间转变的经济中,计量经济预测的问题,u认为, 最小方差套保比率。不过,Ederington1回归方程过于简单, 现有的宏观经济模型不能用于帮助制定政策。因为这些模 存在很多缺陷,如很难保证残差项序列不相关、忽略了期货 型得到的是经济变量在过去的政策和历史下都成立的关系 序列与现货序列间协整关系对最优套期保值比估计的影响、 集合,这些政策如果发生变化,人们形成预期的方式也会改 设有考虑异方差的间题等。后来的研究则主要是基于上述 变,使得被估计的变量关系以及利用现有宏观计量经济模型 三人的开创性工作做进一步的扩展和完善。为了消除残差 做出的模拟对在新政策下将要发生的事情做出糟糕的指导, 项的序列相关和增加模型的信息量,Fama和French认为基 对宏观计量经济模型的这一批判被称为卢卡斯批判(LuCs 差有预测现货回报的能力,引人基差作为解释变量。Myn Critique))。很难低估Lucas]在现代宏观经济思想上的重要 和Thompsons)则使用双变量向量自回归(BVAR)模型来估计 性。70年代中期,宏观经济学中理性预期的提出,代表了一 最优套期保值比。Lien和Luo0,Ghosh,Wahab和Lashgari 场学术革命,对被用来做政策分析的后视(Backward-looking) 都阐述了当考虑协整关系来估计套保比时的优越性。考虑 计量经济模型提出了严峻的挑战。Lucas认为,政策模式的 到异方差的问题,双变量GARCH模型被广泛采用来描述现 变化对经济主体的决策规则有着快速的效应。因为按照理 货和期货价格行为和实施动态套保策略)。 性预期的理论,经济主体是远视的(Forward-looking),会对新 Lence和Hayes,Lence基于最小方差原则考察了期 政策体制的效应做出合适的调整。该观点一个重要的推断 货最优套保比问题,认为估计风险(Estimation Risk)对于确定 就是:当政策经常发生转变时,任何基于后视宏观经济模型 套期保值策略具有非常重要的影响。当决策者并不知道决 的政策评估均存在误导的风险。 策要用到的联合概率密度函数的全及矩时,估计风险就会产 针对估计风险,最早而且也许最为自然的解决方法正是 生。比如说套期保值者不知道期现货价格联合概率密度函贝叶斯方法。贝叶斯方法基于ZeUner和Chet介绍的预 数的全及参数,所以只能根据噪音样本估计值来确定套期保 测性分布,而期望正是在此预测性分布下做出的。贝叶斯方 值策略。常规做法就是将样本估计值视作全及参数。实际 法提供了解决估计风险的一觳性框架:将参数视为随机变 上样本是有限的,因此估计值一般不同于它们各自的真实 量,后验分布描述了参数的各种可能情况,并且与先验摸型 值,而这就会导致估计风险的产生。这种风险甚至出现在设 一起推导出预测性分布,这样估计风险就自然地被考虑到。 定非常精巧的参数模型中,从而成为与传统金融风险-价格贝叶斯(Bays)学派和频率学派(也称经典学派)是统计分析 风险并行的另外一种风险。实际上,在资产定价和宏观经济 的两大学派,二者最重要的差别之一在于对概率的解释不 研究中,估计风险很早就有探讨。在资产定价文献中,估计 同。频率学派采用颍率解释:一个事件的概率是长期相对频 收稿日期:2008-1205 作者葡介:付剑茹(19们4一),男,江西高安人,华中科技大学经济学院博士研究生,副教授。研究方向为金融计量及金融工程。 一120- 万方数据

V01.23,No.3 管 理 工 程 学 报 Journal of Industrial Engineering/Engineering Management 2009年第3期 基于MCMC模拟的期货最优套保比贝叶斯分析 付剑茹1’2,张宗成1,龚金林2 (1.华中科技大学经济学院,湖北武汉430074;2.九江学院,江西九江332005) 摘要:计量经济模型总风险由模型(误设)风险和估计风险构成。本文同时运用基于频率统计的后视计量经 济模型和基于MCMC模拟的贝叶斯方法对我国铜期货市场不同套期保值期限的最优套期保值比进行实证分析。实 证结果清楚表明,估计风险对模型结果有重要影响。在处理估计风险方面,贝叶斯方法较频率统计方法有明显优 势。另外,套期保值效率与套期保值期限之间的正相关关系在本研究中得到确定。无论是基于频率统计,还是基 于贝叶斯统计。 关键词:估计风险;贝叶斯统计;频率统计;MCMC模拟;套期保值 中图分类号:1;'830 文献标识码:A 文章编号:1004-6062(2009)03.0120.07 O引言 期货市场产生的原动力是套期保值,在套期保值理论和 实务中,最优套期保值比的确定是核心问题。Johnson…和 Stein‘21采用资产组合方法基于期望效用最大化原则来决定 最优套期保值策略。Ederington旧1基于投资组合收益风险最 小化原则,提出用现货收益率对期货收益率的回归方程计算 最小方差套保比率。不过,Ederingtonb3回归方程过于简单, 存在很多缺陷,如很难保证残差项序列不相关、忽略了期货 序列与现货序列间协整关系对最优套期保值比估计的影响、 没有考虑异方差的问题等。后来的研究则主要是基于上述 三人的开创性工作做进一步的扩展和完善。为了消除残差 项的序列相关和增加模型的信息量,Fama和FrenchHl认为基 差有预测现货回报的能力,引入基差作为解释变量。Myers 和Thompson【51则使用双变量向量自回归(B.VAR)模型来估计 最优套期保值比。Lien和Luo[6],Ghosh【7j,Wahab和Lashgari[81 都阐述了当考虑协整关系来估计套保比时的优越性。考虑 到异方差的问题,双变量GARCH模型被广泛采用来描述现 货和期货价格行为和实施动态套保策略旧““。 Lence和Hayes【l“,Lence【l副基于最小方差原则考察了期 货最优套保比问题,认为估计风险(Estimation Risk)对于确定 套期保值策略具有非常重要的影响。当决策者并不知道决 策要用到的联合概率密度函数的全及矩时,估计风险就会产 生。比如说套期保值者不知道期现货价格联合概率密度函 数的全及参数,所以只能根据噪音样本估计值来确定套期保 值策略。常规做法就是将样本估计值视作全及参数。实际 上样本是有限的,因此估计值一般不同于它们各自的真实 值,而这就会导致估计风险的产生。这种风险甚至出现在设 定非常精巧的参数模型中,从而成为与传统金融风险.价格 风险并行的另外一种风险。实际上,在资产定价和宏观经济 研究中,估计风险很早就有探讨。在资产定价文献中,估计 风险指投资者对于资产回报或现金流分布参数的不确定性。 因为投资者不知道真实的分布,他们必须用所有可获得的信 息来估计参数。参数的不确定性增加了经济中可察觉到的 风险,并且一定会影响资产组合决策,结果,估计风险影响均 衡价格和期望回报。Lucas【1刮讨论了在一个政策制定者行为 会随时间转变的经济中,计量经济预测的问题,Lucas认为, 现有的宏观经济模型不能用于帮助制定政策。因为这些模 型得到的是经济变量在过去的政策和历史下都成立的关系 集合,这些政策如果发生变化,人们形成预期的方式也会改 变,使得被估计的变量关系以及利用现有宏观计量经济模型 做出的模拟对在新政策下将要发生的事情做出糟糕的指导, 对宏观计量经济模型的这一批判被称为卢卡斯批判(Lucas Critique)。很难低估Lucas“副在现代宏观经济思想上的重要 性。70年代中期,宏观经济学中理性预期的提出,代表了一 场学术革命,对被用来做政策分析的后视(Backward-looking) 计量经济模型提出了严峻的挑战。Lucas认为,政策模式的 变化对经济主体的决策规则有着快速的效应。因为按照理 性预期的理论,经济主体是远视的(Forward.100king),会对新 政策体制的效应做出合适的调整。该观点一个重要的推断 就是:当政策经常发生转变时,任何基于后视宏观经济模型 的政策评估均存在误导的风险。 针对估计风险,最早而且也许最为自然的解决方法正是 贝叶斯方法。贝叶斯方法基于Zellner和Cherty【I引介绍的预 测性分布,而期望正是在此预测性分布下做出的。贝叶斯方 法提供了解决估计风险的一般性框架:将参数视为随机变 量,后验分布描述了参数的各种可能情况。并且与先验模型 一起推导出预测性分布,这样估计风险就自然地被考虑到。 贝叶斯(Bayes)学派和频率学派(也称经典学派)是统计分析 的两大学派,二者最重要的差别之一在于对概率的解释不 同。频率学派采用频率解释:一个事件的概率是长期相对频 收稿日期:2008.12-05 作者简介:付剑茹(1974一),男,江西高安人,华中科技大学经济学院博士研究生,副教授。研究方向为金融计量及金融工程。 一120一 万方数据

Val.23,o.3 管理工程学报 2009年第3期 率的极限。贝叶斯学派对世界的观点则是基于对概率的主列相关,但并没有考虑现货价格和期货价格的协整关系。 观解释:概率是主观的,随着信息或数据的获得而不断更新Chosh,Lien和Luol,Lien),Chou,Denis和【ee1均在考 的信念度(Degree of Belief)。与概率概念密切相关的是不确 虑现货和期货价格序列的协整关系的前题下,运用误差修正 定性的概念。频率学派认为,不确定性来源于随机变量实现 模型(ECM)研究了最优套期保值比问题。因此,BVAR模型 的随机性,变量的概率分布并不存在不确定性。相反,贝叶 可以进一步修正为如下的向量误差悠正模型 斯统计认为概率分布本身是不确定的,当新信息可得时,概 △S=c,+ 率分布易受到修正,不确定性被隐蔽地包含在概率分布不断 2R△S:+8.△P+Z,+6.6) i is1 更新的过程中。基于现有知识的概率信念被称为先验分布, 而后验分布则指被更新的信念。 △F,=9+2 A4S+∑6,△F4+y21+a(6) 鉴于估计风险的存在及其对计量经济模型估计结果的 21-1=S1-1-c-aFi (7) 影响,本文采用基于MCMC的贝叶斯方法对我国铜期货市场 式中,乙-1为误差悠正项,Y,,分别用来测定现货、期货对 不同套期保值期限的最优套期保值比进行分析。MCMC是 上一期偏离长期均衡的调整速度。最小方差套期保值比h· 在贝叶斯理论框架下,通过计算机进行模拟的Monte Carlo方 =aago 法。可以证明,对给定的平稳转移分布P(日1X),能够构造 许多具有所需性质的马尔可夫链。MCMC的关键正是构造 2模型的贝叶斯分析 一个具有贝叶斯后验分布的马尔可夫过程,并且充分长地运 一个完整的贝叶斯分析模型由所有的不可观测变量的 行这个模拟,使得过程当前值的分布与该后验分布足够接 联合先验分布密度x(©)和可观测变量的联合分布密度(即 近。 模型的似然函数)L(日!Y)组成。贝叶斯推断则是基于不可 观测变量的联合后验分布P(日!Y)。又根据贝叶斯定理,不 1模型设定 可观测变量的联合后验密度分布P(81Y)与不可观测变量 我们考虑单期模型。期初,某经济主体拥有一单位不能 的联合先验密度x(⊙)和可观测变量的联合分布(模型的似 即期交易的现货,为了减少风险暴露,该经济主体在期货市 然函数)L(1Y)成正比,即:P(1Y)xL(⊙1Y)×x{⊙)。 场上做空。期货头寸被选定以最小化套期保值组合的方差。 2.1 Ederington回归方程 记S,和F,分别为:时刻现货和期货的对数价格,按照 a dnorm mu(a),0.5) Johnson们和Stein,最小方差套期保值比h~由下式给出: B dnorm mu(B),0.5) h=Cow(△S,,△F,)/Var(△F,) (1) r-dgamma(0.1,0.1) 式中,△S=S-S,1,△F,=F,-F-io r(a,B,r)=x(a)xπ(B)×x(r) 1.1 Ederington回归方程) L(△SIa,B,r)=f△S,△S2,,△S.1a,B,r) △S,=a+B△F,+e, (2) 2a2 式中,e,为回归方程的残差项,B的0S估计量被视为最优 ·店,aas-g 2.2双变量向量自回归(B-VAR)模型 套期保值比h的估计,回归方程的R-sg四则为该套期保值 比期望效率的测度。 c,~dnom(mu(c,),0.5) 1.2双变量向量自回归(B-VAR)横型 cy-dnorm(mu(e),0.5) Herbst,Kare和Marshall,Myers和Thompson)发现 B,-dnorm(mu(B,),0.5) Ederington回归方程不真实的因素之一是其残差系列自相 月~dnorm(mu(月),0.5) 关。为了解决残差自相关的问题,研究者开始采用如下的双 8.-dnom(mu(6,),0.5) 变量向量自回归模型来刻划现货价格和期货价格的变化。 e-dnorm(mu(ey),0.5) Tau-dwish(R[1:2,1:2],2) △S=6,+∑RAS+∑9.△F+a (3) 41 令()=(c,9y,月,月,8,0,Tau) △R,=9+∑A△S-4+∑s△P:+h x(Θ)=r(C,)×r(c)×π(月.) (4) ×x(月)xπ(8,)×r(8)×x(Tau) 式中,c为截距,月,月,日,0为参数,,为独立同分布的 L(△5,△F18)=f(△S,;AF.I8) 随机变量,k为使eu,e序列不相关的滞后阶数。令Vu(e.) =au,au(e)=gg,Com(ea,ea)=d,则最小方差套期保值 =IⅡ2x)1H1o5exp-0.5×e×Hr×6,l 比h'=aglago 2.3向量误差修正(VECM)横型 1.3向量误差修正(VECM模型 c.-dnorm(mu(c,),0.5) B-VAR模型虽然解决了Ederington回归方程s残差的序 cy-dnorm(mu(c),0.5) 一121- 万方数据

V01.23,No.3 管理工程学报 2009年第3期 率的极限。贝叶斯学派对世界的观点则是基于对概率的主 观解释:概率是主观的,随着信息或数据的获得而不断更新 的信念度(Degree of Belief)。与概率概念密切相关的是不确 定性的概念。频率学派认为,不确定性来源于随机变量实现 的随机性,变量的概率分布并不存在不确定性。相反,贝叶 斯统计认为概率分布本身是不确定的,当新信息可得时,概 率分布易受到修正,不确定性被隐蔽地包含在概率分布不断 更新的过程中。基于现有知识的概率信念被称为先验分布, 而后验分布则指被更新的信念。 鉴于估计风险的存在及其对计量经济模型估计结果的 影响,本文采用基于1VICIVIC的贝叶斯方法对我国铜期货市场 不同套期保值期限的最优套期保值比进行分析。MClVlC是 在贝叶斯理论框架下,通过计算机进行模拟的Monte Carlo方 法。可以证明,对给定的平稳转移分布P(0Ix),能够构造 许多具有所需性质的马尔可夫链。IVlCIVIC的关键正是构造 一个具有贝叶斯后验分布的马尔可夫过程,并且充分长地运 行这个模拟,使得过程当前值的分布与该后验分布足够接 近。 1模型设定 我们考虑单期模型。期初,某经济主体拥有一单位不能 即期交易的现货,为了减少风险暴露,该经济主体在期货市 场上做空。期货头寸被选定以最小化套期保值组合的方差。 记S。和E分别为t时刻现货和期货的对数价格,按照 Johnson…和Stein[2],最小方差套期保值比h’由下式给出: h。=Cov(△S。,△f),%r(△,I) (1) 式中,AS。=S。一S。一l,△,。=F。一E—I。 1.1Ⅸe—l咖回归方程口】 △S。=口+p△E+e。 (2) 式中,e。为回归方程的残差项,卢的OIS估计量被视为最优 套期保值比h的估计,回归方程的R.sqll啪则为该套期保值 比期望效率的测度。 1.2双变量向量自回归(B-vAR)模型 Herbst,l(a砖和Marshall㈨,Myers和Thompson㈨发现 Ederington回归方程口1不真实的因素之一是其残差系列白相 关。为了解决残差自相关的问题,研究者开始采用如下的双 变量向量自回归模型来刻划现货价格和期货价格的变化。 I I AS。=c.+∑且;△s,一‘+∑以.△,。一‘+e。 (3) t=c.+∑且t△s,一‘+∑以.△,。一‘+e一 (3) I=1 i=1 I ^ △,I=c,+∑序△s.。+∑o』Av,.;+唧 (4) ‘-l ●=I 式中,c为截距,且,序,见,0为参数,e。,%为独立同分布的 随机变量,&为使£。,%序列不相关的滞后阶数。令陆(e。) =叮。,Var(锄)=呀,‰(e。,勘)=勺,则最小方差套期保值 比h’=盯矿,口旷o 1.3 向量误差修正(VECM)模型 B.VAR模型虽然解决了Ederington回归方程b1残差的序 列相关,但并没有考虑现货价格和期货价格的协整关系。 Ghosh‘州,Lien和Luo‘驯,LienC21],Chou,Denis和ke[2 3均在考 虑现货和期货价格序列的协整关系的前题下。运用误差修正 模型(ECM)研究了最优套期保值比问题。因此,B.VAR模型 可以进一步修正为如下的向量误差修正模型 △s;=c.+∑应。AS。 itl I △E=c,+∑艮△5。 +7,ZI.1+e。(5) +竹Zl_l+%(6) Z。一1:S,一1一C—aF,一l (7) 式中,z。为误差修正项,Z,始分别用来测定现货、期货对 上一期偏离长期均衡的调整速度。最小方差套期保值比h。 =of|oFo 2模型的贝叶斯分析 一个完整的贝叶斯分析模型由所有的不可观测变量的 联合先验分布密度丌(@)和可观测变量的联合分布密度(即 模型的似然函数)£(@I Y)组成。贝叶斯推断则是基于不可 观测变量的联合后验分布P(0I y)。又根据贝叶斯定理,不 可观测变量的联合后验密度分布P(@I Y)与不可观测变量 的联合先验密度,r(@)和可观测变量的联合分布(模型的似 然函数)L(Ol y)成正比,即:p(O y)z L(OI y)×丌(@)。 2.1 Ede血咖n回归方程 口一dnorm(mⅡ(口),0.5) 卢一dnorm(mu(卢),O.5) r一如um,M(0.1,0.1) 丌(口,卢,r)=丌(口)X,r(p)×,r(r) L(AS I口,卢,r)=y(ASl,AS2,…,△.s。l口,卢,r) =垂去唧{_堕≠} 2.2双变量向量自回归(B.VAR)模型 CL—dnorra(mu(c,),0.5) c,一dnorm(mⅡ(cr),0.5) 区一dnorm(m“(且),O.5) 序一dnorm(mⅡ(序),o.5) 见一d∞m(mⅡ(以),0.5) 口,一d,lorm(,nn(口r),0.5) Tau—dwish(R[1:2,1:2],2) 令(@)=(c,,c,,且,序,以,毋,陀“) 巧(@)=玎(C。)X,r(。,)×石(且) ×,r(佛)X丌(乱)X丌(日,)×,r(死“) £(△s,ZXF 0)=以△sl:。;△,1:.1 0) =Ⅱ(2丌)。1日I“5exp{一o.5×e’,×H一×e。} 2.3向量误差修正(VECM)模型 cI—dnorm(mⅡ(cJ),0.5) c,一dnorm(mI‘(c,),0.5) 一121~ 万方数据

付剑茹等:基于MCMC模拟的期货最优套保比贝叶斯分析 B.-dnorm(mu(B,),0.5) 而言,并且其检验方式存在一定的欠缺性,在第一阶段需要 月-dnom(mu(月),0.5) 设计线性模型进行OLS估计,应用起来并不方便。Johansen 8,-dnorm(mu(8,),0.5) 和Juselius提出了以VAR模型为基础的检验回归系数的】 8,-dnorm(mu(0),0.5) 协整检验方法。本文采用该方法进行协整检验。」协整检 Y,-dnorm(mu(y.),0.1) 验的结果列于表2。从表2中我们可以看出,无论是最大特 Yy~dnorm(mu(y),0.1) 征值统计量,还是迹统计量,都说明了不同套期保值期限的 c。dnorm(mu(c),0.1) 现货和期货对数价格之间确实存在协整关系。 a dnorm(mu(a),0.1) 3.4最优套期保值比估计 Tau-dcih(R[1:2,1:2],2) 为了比较贝叶斯分析与频率统计分析的优劣,我们首先 令日=(c,9,月,月,8,8,Y,Yc,a,Tau) 运用Eiew6.0软件针对不同套期保值期限估计上述OLS、 VAR,EC-VAR模型,并计算最优套期保值比。所得结果列于 x(⊙)=x(c)xr(c)×π(R)×r(月)×x(日) 表3。接下来,我们以Eview6.0的估计结果为各模型参数先 ×r(0)×x(y,)xr(yy)×π(c)×r(a)×x(Tau) 验分布的均值,即m4(·),针对不同套保期限,运用 L(AS,△F18)=f△S1.;△F.18) WINBUGSI.4软件对OLS、VAR、EC-VAR模型进行MCMC贝叶 =I2x)1H15cp-0.5xxr'×6 斯估计。贝叶斯估计结果见表4及图1至图3(限于篇幅,我 们只给出了部分结果)。并且根据该模拟结果计算相应的贝 3实证分析 叶斯最优套期保值比。所得结果则列于表3。 表2J」协整检验 3.1数据 本研究的铜现货数据来源于天琪期货上海专栏(htp:/∥ Ho H 数大特征统计量 迹统计量 wwnw.tqfutures,com/shanghai/)中“华通标准阴极铜(上海库)"的 单周 r=0 r<1 16.54 17.82 价格序列,铜期货数据则来源于富远软件2.0版本中泸铜连 r=1 r<2 1.29 1.29 续序列,富远软件2.0版本在编制期货连续序列时主要是考 双周 r=0 r<1 15.86 16.86 虑交易活跃度,根据窟远公司自定的一套标准被认定为交易 r■1 r<2 1.00 1.00 最为活跃的合约价格即编人期货连续序列。期货和现货数 四周 T=0 r<1 20.45 21.74 据区间均从2004年2月12日至2008年4月18日,分别构成 r=1 r<2 1.28 128 207对周数据,104对双周数据,53对四周数据。 3.2单整检监 注:“表示在1%水平上显著,”表示在5%水平上显著。 表3最优套期保值比估计值 为了避免产生谬误回归的结果,我们首先分别对周数 据,双周数据,四周数据等三种不同套期保值期限的铜现货 频率统计 贝叶斯统计 和铜期货价格序列及回报序列进行单整检验。价格序列中, OLS VAR EC-VAR OLS VAR EC-VAR 我们采用对数价格。回报序列则为对数价格的一阶差分。 单周 0.86650.86230.87120.45550.64630.6576 我们采用两种方法(ADF Test和Phillips-Perron Test)进行数据 双周 0.86460.87060.88210.47370.6504 0.6713 的稳定性检验。检验结果列于表1。从表1我们可以明显看 四周0.88370.87950.90960.51080.69120.7034 出,所有的对数价格序列都不稳定,而回报序列均在1%水平 表4VAR模型的贝叶斯估计结果 上显著。这说明现货和期货对数价格序列均为一阶单整序 列。 期果 变量均值标库差C适2.0条中位数”.50%庭始值样本数 表1单位根测试 21.20.0362.7842.5571640.0013地0.019四110m0 单用 ADF检验 hiim-Pewa检验 d2[2,2】0.0a2.0942.2610.00t70.00670.0511000m SaSR,aPS,△SP△F d[1,2】0.0061.M42.5860.001240.005%0.003110m 双胃 单周-1.26-13.17-1.18-12.61-1.28-13.17-1.22-12.61 e2[2,2]0.04005.5B42.01560.0960.0994.05347110m00 双周-1.21-8.76-1.12-8.69-1.21-8.71-1.15-8.65 m2[1,2】0.0m影0,0g799.10E60.00490.068590.1351100 马月 四周-1.23-8.25-1.15-7.78-1.20-8.25-1.12-7.78 2[2,2】0.080.00106.060.06900.09%0.1531100 注:“表示在1%水平上显著。 33协整检验 4套期保值有效性比较 接下来我们进行协整检验。Engle和Granger提出了基 未套期保值组合收益率T.=S。-S1,方差amr(U)= 于回归残差的协整栓验,即对回归方程的残差进行单位根检 :套期保值组合收益率h=(S-S1)-h(F:-F,-1), 验。这种方法容易理解,也容易实现,但主要是针对单方程 方差am(H)=d:+h2c-2h'a,/o按照Ederington,套 一122一 万方数据

付剑茹等:基于MCMC模拟的期货最优套保比贝叶斯分析 尼一dnorm(m“(且),O.5) 序一dnorm(mu(序),0.5) 见一dnorm(mu(以),0.5) 够一dnorm(mu(够),o.5) t—dnorm(mu(L),0.1) 巧一dnorm(mu(y,),0.1) c—dnorm(mu(c),0.1) 口一dnorm(mu(口),0.1) Tau。dwish(R[1:2,1:2],2) 令0=(c。,c,,且,序,只,够,L,乃,c,口,死u) ,r(@)=,r(c.)×,r(c1)×,r(且)×丌(序)×丌(口。) ×,r(以)×,r(yI)×,r(乃)x丌(c)×,r(口)×玎(Tau) £(AS,AF I@)=以ASl^;AFI:。I O) =Ⅱ(2,r)。l H I“5exp{一0.5×e7。×H~x e。} 3实证分析 3.1数据 本研究的铜现货数据来源于天琪期货上海专栏(http:11 www.tqfutures.com/shanghai/)中“华通标准阴极铜(上海库)”的 价格序列,铜期货数据则来源于富远软件2.0版本中沪铜连 续序列,富远软件2.0版本在编制期货连续序列时主要是考 虑交易活跃度,根据富远公司自定的一套标准被认定为交易 最为活跃的合约价格即编入期货连续序列。期货和现货数 据区间均从2004年2月12日至2008年4月18日,分别构成 207对周数据,104对双周数据,53对四周数据。 3.2单整检验 为了避免产生谬误回归的结果,我们首先分别对周数 据,双周数据,四周数据等三种不同套期保值期限的铜现货 和铜期货价格序列及回报序列进行单整检验。价格序列中, 我们采用对数价格。回报序列则为对数价格的一阶差分。 我们采用两种方法(ADF Test和Phillips—Perron Test)进行数据 的稳定性检验。检验结果列于表1。从表1我们可以明显看 出,所有的对数价格序列都不稳定,而回报序列均在1%水平 上显著。这说明现货和期货对数价格序列均为一阶单整序 列。 裹1单位根测试 单周 一I.26—13.17—1.18一12.61.1.28—13.17—1.22.12.61 双周 一1.21—8.76—1.12—8.69—1.21—8.71—1.15 —8.65 四周 一I.23—8.25—1.15—7.78—1.20—8.25—1.12 —7.78 注:”表不在1%水平上显著。 3.3协整检验 接下来我们进行协整检验。Engle和Granger旧1提出了基 于回归残差的协整检验,即对回归方程的残差进行单位根检 验。这种方法容易理解,也容易实现,但主要是针对单方程 一122一 而言,并且其检验方式存在一定的欠缺性.在第一阶段需要 设计线性模型进行OLS估计,应用起来并不方便。Johansen 和Juselius㈨1提出了以VAR模型为基础的检验回归系数的JJ 协整检验方法。本文采用该方法进行协整检验。JJ协整检 验的结果列于表2。从表2中我们可以看出,无论是最大特 征值统计量,还是迹统计量,都说明了不同套期保值期限的 现货和期货对数价格之间确实存在协整关系。 3.4最优套期保值比估计 为了比较贝叶斯分析与频率统计分析的优劣,我们首先 运用Eview6.0软件针对不同套期保值期限估计上述OLS、 VAR、EC.VAR模型,并计算最优套期保值比。所得结果列于 表3。接下来,我们以Eview6.0的估计结果为各模型参数先 验分布的均值,即mtt(·),针对不同套保期限,运用 wINBuGsl.4软件对0LS、VAR、EC.VAR模型进行MCMC贝叶 斯估计。贝叶斯估计结果见表4及图1至图3(限于篇幅,我 们只给出了部分结果)。并且根据该模拟结果计算相应的贝 叶斯最优套期保值比。所得结果则列于表3。 表2 JJ协整检验 注:”表示在l%水平上显著,’表示在5%水平上显著。 表3最优套期保值比估计值 裹4 VAR模型的贝叶斯估计结果 期限 变量 均值 标准差Mc误差2.50% 中位数97.50%起始值样本致 4套期保值有效性比较 未套期保值组合收益率k=S。一S。,方差Var(U)= d:;套期保值组合收益率r^=(S。一S。)一h’(F。一F一), 方差忆rin)=d:+h一盯;一2h+以.,o按照Ederington…,套 万方数据

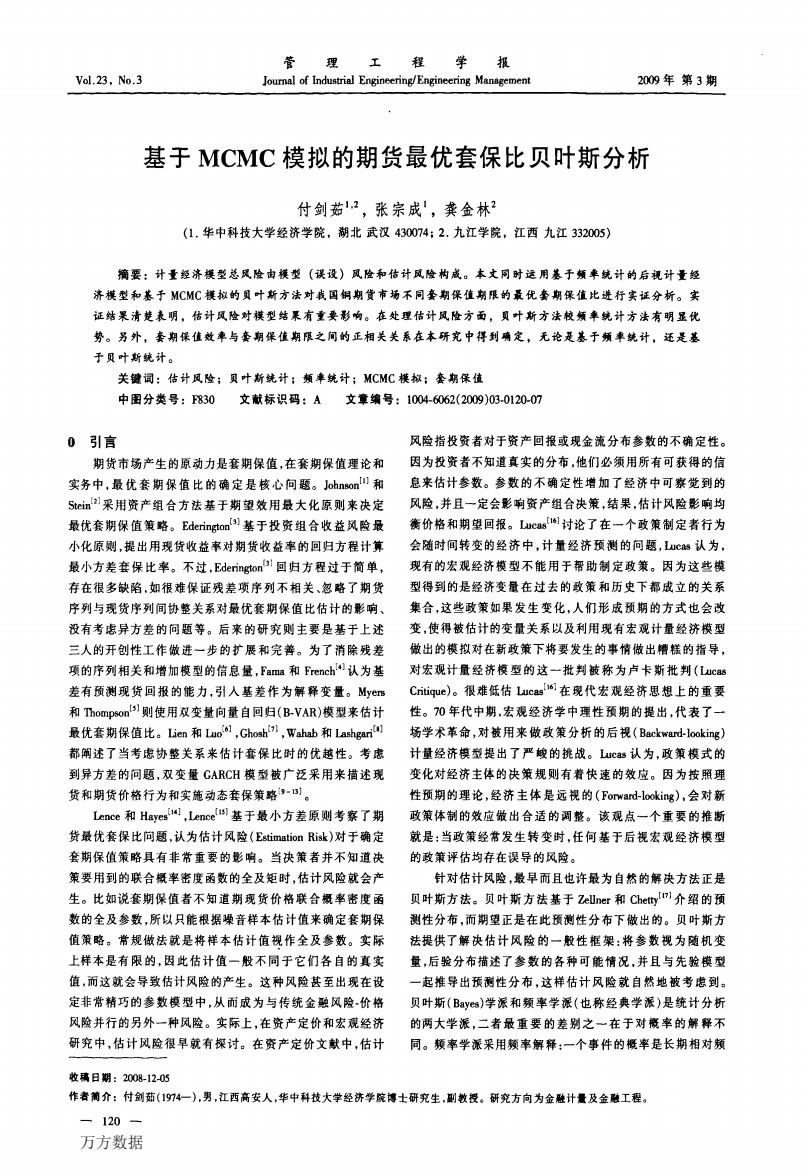

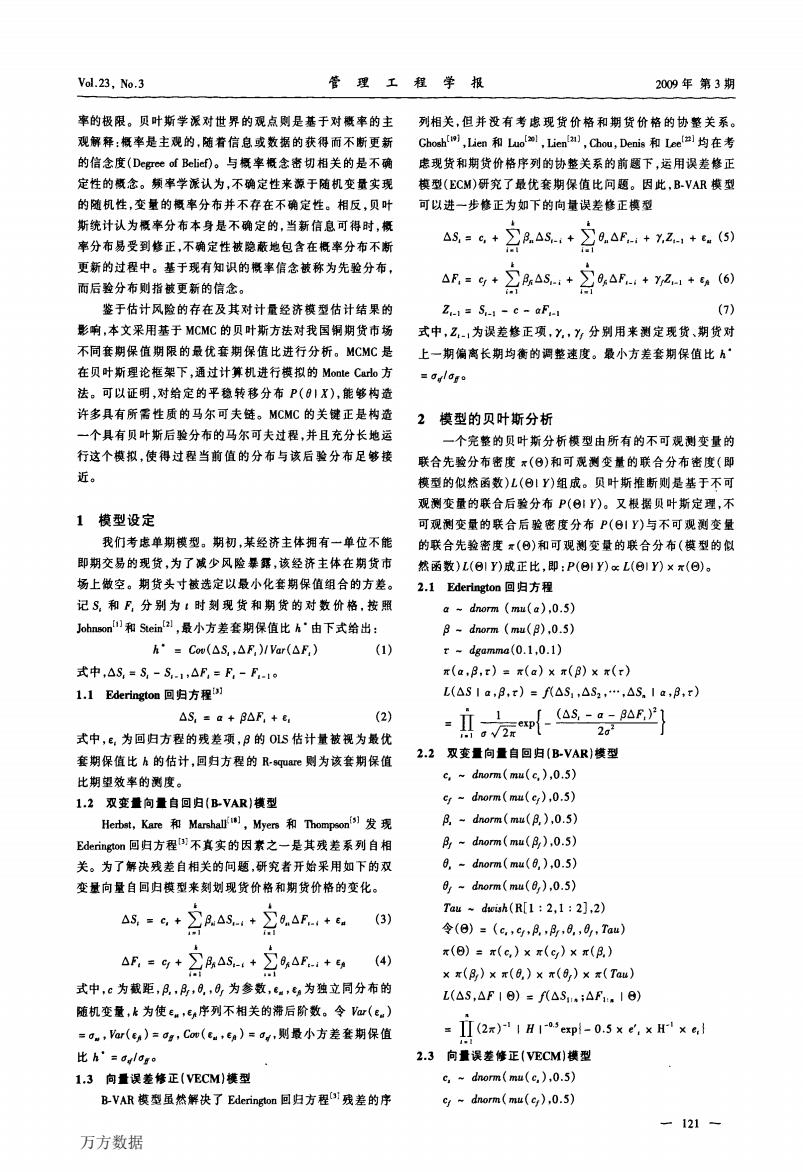

Vol.23,No.3 管理工程学报 2009年第3期 beta sample:100000 beta 04 6.0 03 4.0 02 0.1 p +2.0 0.0 4.0 5.0 2.50.02.55.0 99850 99900 99950 iteration tau sample:100000 tau 15.0 10.0 50 ww 0.15 0.1 02 0.3 04 99850 99900 99950 图1 OLS-ONEWEEK MCMC模拟参数后验分布及选代路径 beta sample:100000 beta 0.4 6.0 03 02 WMM+M 01 2.0 0.0 4.0 -5.0-2.50.02.35.0 99850 99900 99950 iteration tau sample:100000 15.0 10.0 0.3 50 025 54州 0.0 02 03 04 99850 99900 99950 iteration 图2 OLS-TWOWEEK MCMC模拟参数后验分布及选代路径 期保值效率HE(Variance)=(Var(U)-Var(H)/Vau(U)。 型确实较OLS模型,VAR模型更为符合实际,也就是说模型 计算结果列于表5。 (误设)风险更小,但由于模型较为复杂,模型的估计风险相 从表5中我们可以看出,按照基于频率统计的Eviews估 对就更大,而频率统计(或经典统计)的统计推断实际上并没 计结果来看,不管是单周、双周还是四周套期保值期限,EC 有考虑模型的估计风险。换句话说,随着模型复杂程度的增 VAR模型的套期保值效果都是最差的,而VAR模型也并不 加,模型(误设)风险变小,但估计风险增大,总效应则不确 总是优于OS模型。不过三种模型之间的套期保值效果相 定。所以在不同情况下,实证结果可能就不一致。从基于贝 差并不明显。该结论与国内外一些经验研究所得出的结论 叶斯统计的WINBUGS估计结果,我们则可以清楚的看出,针 并不一致,ien和Luo1,Chosh,Wahab和Lashgari,Chou, 对不同的套期保值期限,EC-VAR模型的套期保值效果都是 Denis和ce,王骏、张宗成1,史晋川、陈向明和汪炜o的 最好的,面VAR模型则次之,OLS模型效果最差。正如前所 述,由于贝叶斯分析能很好的处理估计风险,因此使得模型 研究均认为考聪协整关系有助于提高套期保值的效率。不 (误设)风险成为计量经济学预测的唯一或者说主要风险,当 仅如此,“EC-VAR模型的套期保值效果最差"似乎与计量经 模型更为符合实际,更为精巧时,其套期保值效果也就更好。 济学理论也有相背。因为从计量经济学理论而言,单位根检 从表5我们还可以看出,基于频率统计的套期保值效果 验与协整检验均顺利通过,则EC-VAR模型应该较OLS模型 要好于基于贝叶斯统计的套期保值效果,能否就此判断颜率 及VAR模型能更好的描述期现货的收益率序列行为特征。 统计要优于贝叶斯统计呢?我们认为不能。贝叶斯统计的 为何反而导致套期保值效果最差呢?我们认为,EC-VAR模 -123一 万方数据

V01.23.No.3 管理工程学报 2009年第3期 O.4 o.3 0.2 O.1 O.0 15.O 10.0 5.O 0.O 0.4 0.3 0.2 0.1 0.0 15.0 lO.0 5.O 0.0 6.O 4.0 2.0 0.0 .2.0 -4.O 0.4 0.35 0.3 0.25 0.2 O.15 iteration 围1 OLS-ONEWEEK MCMC模拟参数后验分布及迭代路径 6.0 4.0 2,0 0.0 .2.0 .4.0 0.4 0.35 0.3 O.25 0.2 O.15 圈2 OLS-TWOWEEK MCMC模拟参数后验分布及迭代路径 期保值效率HE(Variance)=(Var(U)一Var(日)),Var(U)。 计算结果列于表5。 从表5中我们可以看出,按照基于频率统计的Eviews估 计结果来看,不管是单周、双周还是四周套期保值期限,EC. VAR模型的套期保值效果都是最差的,而VAR模型也并不 总是优于OLS模型。不过三种模型之间的套期保值效果相 差并不明显。该结论与国内外一些经验研究所得出的结论 并不一致,Lien和Luo[…,Ghosh[19],wahab和Lashgari[“,Chou, Denis和lee【…,王骏、张宗成滔],史晋川、陈向明和汪炜m1的 研究均认为考虑协整关系有助于提高套期保值的效率。不 仅如此,“EC.VAR模型的套期保值效果最差”似乎与计量经 济学理论也有相背。因为从计量经济学理论而言,单位根检 验与协整检验均顺利通过,则EC.VAR模型应该较OLS模型 及VAR模型能更好的描述期现货的收益率序列行为特征。 为何反而导致套期保值效果最差呢?我们认为,EC.VAR模 型确实较OLS模型,VAR模型更为符合实际,也就是说模型 (误设)风险更小,但由于模型较为复杂,模型的估计风险相 对就更大,而频率统计(或经典统计)的统计推断实际上并没 有考虑模型的估计风险。换句话说,随着模型复杂程度的增 加,模型(误设)风险变小,但估计风险增大,总效应则不确 定。所以在不同情况下,实证结果可能就不一致。从基于贝 叶斯统计的WINBUGS估计结果,我们则可以清楚的看出,针 对不同的套期保值期限,EC.VAR模型的套期保值效果都是 最好的,而VAR模型则次之,OLS模型效果最差。正如前所 述,由于贝叶斯分析能很好的处理估计风险,因此使得模型 (误设)风险成为计量经济学预测的唯一或者说主要风险,当 模型更为符合实际,更为精巧时,其套期保值效果也就更好。 从表5我们还可以看出,基于频率统计的套期保值效果 要好于基于贝叶斯统计的套期保值效果,能否就此判断频率 统计要优于贝叶斯统计呢?我们认为不能。贝叶斯统计的 一123— 万方数据

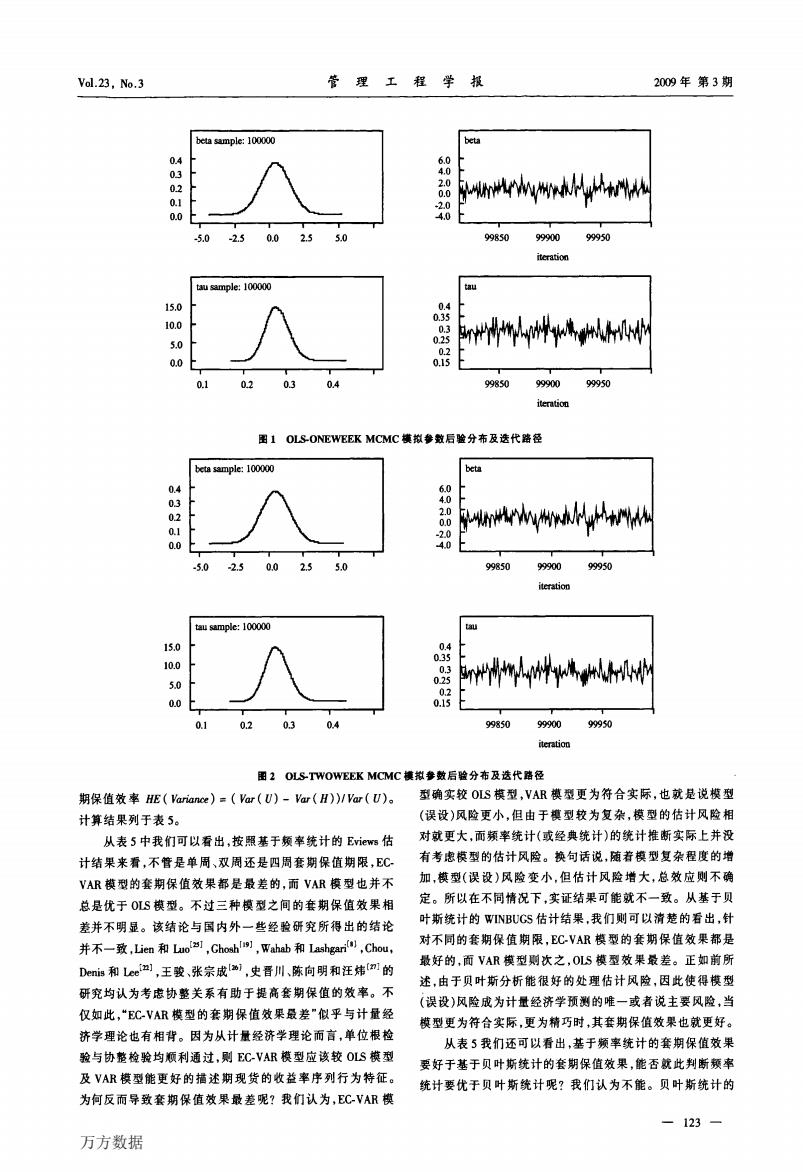

付剑茹等:基于MCMC模拟的期货最优套保比贝叶斯分析 beta sample:100000 beta 15 0.0 wwti-nprnl 0.5 1.0 0.0 -2.0 2.0-1.00.01.02.0 99850 9990099950 iteration tau sample:100000 tau 0.15 40.0 0.1 30.0 20.0 0.05 10.0 WWMrdwrWw4M 0,0 0.0 0.0 10,0 20.0 30.0 99850 99900 99950 iteratioo 图3 OLS-FOURWEEK MCMC慎报参数后险分布及选代路径 结果在很大程度上依赖于各参数的先验分布,而我们并不总 如说套期保值者不知道期货价格和现货价格联合概率密度 是能清楚的知道先验分布如何选择,不同的先验选择可能会 函数的全及参数,所以只能根据燥音样本估计值来确定套期 导致不同的甚至是截然不同的结果。本文并没有对先验分 保值策略。常规做法就是将样本估计值视作全及参数。而 布的选择做过多的研究,为了使基于MCMC的期货最优套保 这就会导致估计风险的产生。基于频率统计的计量经济预 比贝叶斯分析有一个可比的基础,本研究选择基于频率统计 测并没有考虑估计风险的存在,而贝叶斯统计则是处理估计 的Eviews6.0估计结果作为各参数先验分布的均值。 风险的最早也是最为自然的方法。本研究同时运用频率(经 表5喜期保值效率比较(%) 典)统计方法和基于MCMC的贝叶斯方法对我国铜期货市场 期限 模型 频率统计 贝叶斯统计 最优套期保值比进行了估计。针对的模型分别为 Ederington的OLS模型,VAR模型和EC-VAR模型。采用的 OLS 79.6808 61.9478 套期保值期限分别为单周,双周和四周。套期保值效率用 单周 VAR 79.6826 74.6822 Ederington方差下降百分比)来测度。 EC-VAR 79.6742 75.1917 基于频率统计的实证结果表明,针对不同的套期保值期 OLS 84.2908 67.4731 限,EC-VAR模型套期保值效率最差,VAR模型也并非明显优 双周 VAR 84.2751 79.4273 于0LS模型。基于贝叶斯统计的实证结果则表明,不管是套 EC-VAR 84.2219 80.3664 期保值期限为单周,双周还是四周,EC-VAR模型的套期保值 OLS 86.2518 71.7343 效率最优,面VAR模型也明显优于OLS模型。二者的结果 四周 VAR 86.2661 82.7463 并不矛盾,差异根源在于,基于频率统计的实证并没有考惑 EC-VAR 86.0737 83.2212 估计风险的存在,而基于贝叶斯统计的实证则很好的处理了 估计风险。基于频率统计的套期保值效果好于基于贝叶斯 就套期保值效果与套期保值期限之间的关系,H和 统计的套期保值效果,原因在于贝叶斯统计结果依赖于各参 Schneeweis,Benet,Ceppent和Holmes均认为,随着套 数的先验分布,本研究没有过多对先验分布的选择进行探 期保值期限的增加,套期保值效率倾向于增加。一个可能的 讨,这非常值得在以后的研究中加强。套期保值效果与套期 解释是:当投资期限较长时,市场中的交易噪音会被相互抵 保值期限之间的正相关关系在本研究中很到确定,不管是基 消,现货价格与期货价格的真实关系就更容易显示出来。从 于频率统计,还是基于贝叶斯统计。 表5中我们可以看出,当套期保值期限单周,双周和四周时, 所有模型的套期保值效率确实都随着套期保值期限的增加 参考文献 而增加。 [1]Johnson L.The theory of hedging and speculation in commodity futurea[].Review of Economic Studies,1960,27:139-151. 5结论 [2]Stein J.The imultaneous determination of spot and futures prices 计量经济学预测风险由模型(误设)风险和估计风险 [J].American Economic Review,1961,51:1012-1025. (Estimation risk)两类风险构成。当决策者并不知道决策要用 [3]Ederington LH.The bedging performance of the new futures markets 到的联合概率密度函数的全及矩时,估计风险就会产生。比 [].oumal of Finance,.1979,34:157-170. -124- 万方数据

竹剑茹等:基于MCMC模拟的期货最优套保比贝叶斯分析 1.5 1.0 O.5 O.O 0.15 O.1 O.05 0.O 2.0 1.O 0.0 .1.0 -2.0 40.0 30.0 20.0 10.O 0.O iteration 圈3 OLS-FOURWEEK MCMC模拟参数后验分布及迭代路径 结果在很大程度上依赖于各参数的先验分布,而我们并不总 是能清楚的知道先验分布如何选择,不同的先验选择可能会 导致不同的甚至是截然不同的结果。本文并没有对先验分 布的选择做过多的研究,为了使基于MCMC的期货最优套保 比贝叶斯分析有一个可比的基础,本研究选择基于频率统计 的Eview96.0估计结果作为各参数先验分布的均值。 裹5套期保值效率比较【%) 就套期保值效果与套期保值期限之间的关系,Hill和 schneeweis[圳,Benet[圳,Geppen[”3和HolInes㈨均认为,随着套 期保值期限的增加,套期保值效率倾向于增加。一个可能的 解释是:当投资期限较长时,市场中的交易噪音会被相互抵 消,现货价格与期货价格的真实关系就更容易显示出来。从 表5中我们可以看出,当套期保值期限单周,双周和四周时, 所有模型的套期保值效率确实都随着套期保值期限的增加 而增加。 5结论 计量经济学预测风险由模型(误设)风险和估计风险 (Esti眦tion risk)两类风险构成。当决策者并不知道决策要用 到的联合概率密度函数的全及矩时,估计风险就会产生。比 一124一 如说套期保值者不知道期货价格和现货价格联合概率密度 函数的全及参数,所以只能根据噪音样本估计值来确定套期 保值策略。常规做法就是将样本估计值视作全及参数。而 这就会导致估计风险的产生。基于频率统计的计量经济预 测并没有考虑估计风险的存在,而贝叶斯统计则是处理估计 风险的最早也是最为自然的方法。本研究同时运用频率(经 典)统计方法和基于MCMC的贝叶斯方法对我国铜期货市场 最优套期保值比进行了估计。针对的模型分别为 Edefington¨1的0b模型、VAR模型和EC—VAR模型。采用的 套期保值期限分别为单周、双周和四周。套期保值效率用 Edefin昏on方差下降百分比旧1来测度。 基于频率统计的实证结果表明,针对不同的套期保值期 限,EC—VAR模型套期保值效率最差,VAR模型也并非明显优 于0LS模型。基于贝叶斯统计的实证结果则表明,不管是套 期保值期限为单周、双周还是四周,EC—VAR模型的套期保值 效率最优,而VAR模型也明显优于0Is模型。二者的结果 并不矛盾,差异根源在于,基于频率统计的实证并没有考虑 估计风险的存在,而基于贝叶斯统计的实证则很好的处理了 估计风险。基于频率统计的套期保值效果好于基于贝叶斯 统计的套期保值效果,原因在于贝叶斯统计结果依赖于各参 数的先验分布,本研究没有过多对先验分布的选择进行探 讨,这非常值得在以后的研究中加强。套期保值效果与套期 保值期限之间的正相关关系在本研究中很到确定,不管是基 于频率统计,还是基于贝叶斯统计。 参 考 文 献 [1]Johnson L.The theory 0f hedgiIIg and spec山tion in commodlty 知tum[J].RevieW 0f EconoIIIic Smdi∞,1960,”:139—151. [2] Stein J.The sim‰m deterIIlination of spot md futures pdc∞ 【J].Amefic∞EconoIIIic Review,1961,51:1012一1025. [3]Edefington LH.The hedgillg础rmanee 0f the new mtures markets [J].Joumal of Fin¨ce,1979,34:157—170. 万方数据