(a) CANADIAN MARKETS T<0 A 9 物州物 T情 特MLH55的 MONTREAL 0A b THER FOR E GN MARKE TOKYO De 鼎丝轻气 NEEGEEELENETTE 泰 Y 图17-6 部分外国交易所交易情况概览 通常所说的内部人员 (insiders), 他们提供的关于自身交易情况的信息最后要 17

在证券交易委员会的月刊《网部人员交易正式汇总》中刊登出来。例,1月 份发生的交易情况的礼总情况(在2刀上报告给SF(:的)在3月上句刊释 出来。丙此,实际上这些信息是在两个月之后才向公众披露的。 美国1934年的:券交易法规定,公内部人员不得从事卖空活动(洋见 第2章)同时,该法还规定,他们必须将其从其公司址券的交易屮获得的短 期利润退还给公司。为此,“短期”是指不超过6个月,即股票的买卖时差不 超过6个月的。由于此项规定,很少有内部人员从事6个月之内的买卖,相 反,他」·搬将头美期!拉得更长以免将其交易利润返还给公司。 在美国,任何利用公司内幕消总从事证券父易的行为都是非法的(这里 内幕消息是指与证券交易有实质性关系的而又不为公众所知的信息)。这··规 定不仅适用于内部人员,对从内部人员处接受秘密信息的人也同样适用。 从法律上看,有两类非公开倍息:·一类是“私人的”(合法的):另一类是 “内部的”(通常可能是非法的)。遗憾的是,这两类信息的区别是模糊不清的, 这给证券分析专家带米了无穷的)问题。 抛开法律问题不谈,还有两个可能会向外部投资若提出的问题:(1)内部 入员是否在他和]的股票交易中获得了非正常利润;(2)如果确实如此,那么其 他人是否任消息公开之后通过效仿他们也获取利润呢? 内部人员买卖股票的原因有多种。例如,有时候购买股票是为了执行手头 的股票期权,而出售股票则是为了换取现金。而且,这种现象也是常见的,即 在某一刀内,一部分内部人员在购买股票而另部分内部人员在:出售股票。不 过,如果存在一~起重人的内蒂消息,它将使投票价格大幅度偏离当前市价,则 就有理中相信总的内都人员交易会倒向一方(即绝大多数在购买或者是在出 售)。 一个观察这种现象的方法是查看《内部人员交易正式汇总》,计算一个月 内每·个内部人员从事自身股票交易的天数(除去属于股票期权执行的情况)。 如果买入的天数超过卖出的天数,则该内部人员可以算作该月的净头入者,相 反,就作为净卖出者。接下来可以计算对某公司股票的净买入者和净卖出者数 日,如果净头入者的数量超过净卖出者至少3人,则可以推断,从总的情况来 吞,·定是有利的内部消息促使内部人员在该月进行这种交易;相反,如果净 卖出者的数量超过净买入者少3人,则同样可以推斯,综合来看不利的内部 消息促使内部人员在该月进行这种交易。 在这一过程中,可以用不同的净差额水平来反映内部人员交易强度。净差 额为1只说明某种交易的简单多数,而净差额为5则说明某种交易的“绝大多 数”(supermajority)。 上述过程被用于--个对50年代和60年代的有关内部人员交易的详细研究 中。表17一1反映了其主要的研究结果。表中最右边两栏是超过某个内部人员 交易净差额数的证券买卖在8个月之内获得的超额收益。例如在60年代,如 果投资者每购买抽样中的这样一种股票,该股票至少有3个或3个以上内部人 员净买入者,或者投资者每出售抽样中的这样一种股票,该股票至少有3个或 3个以上内部人员净卖出者,那么从平均情况来看,该投资者可以在随后的8 个月内获得5.07%的超额收益。如果投资者是在《礼总》公布之后才立刻进 行这种交易的,则从平均情况来看,投资者在此之后8个月内将获得4.94% 18 。4

的超额收益。 正如表17一1中第一-行证实的那样,内部人员交易的简单多数似乎并不 定说明内部信息在发生作用,但当内部人员交易的净差额数达到四或五以 后,事实看来确实此。表中的数字没有除去各种交易费用,件即便除去成 本,内部人员似乎仍能从他们学描的本公司的行殊信息中获利,而且事实也是 这样。这一点并不奇怪,谁了解公司的其实价值呢?当然是内部人员,又由于 他们使用的这些信息具有非公开的性质,说明该证券市场不是强有效的(关于 市场的有效性概念在第4章中讨论)。 表17-1 与内部人员交易有关的非正常收益率 样 木 随后8个月的非正:常平均收益率 差额(净购入者或净卖出者数目) 案例数 期间 交易的月数 信息以公开获得的月数 1 362 1960 1.36 0.70 3 861 1960 5.07 4.94 4 293 1950 5.14 4.12 5 157 1950 4.48 4.08 另方面,令人感到吃惊的是,外部投资者利用公开发布的关于内部人员 交易的信息进行证券买卖,也能获得超额收益。不仅如此,当对内部人员交易 净差额为三四或五的分组数据进行统计检验以便观察它们是否只是·种偶然现 象时,在除去交易费用之后,这种利用上述信息进行证券买卖的交易仍能产生 超额收益(虽然不那么大)。这~结果表明,该市场甚至没达到屮强有效的水 平。不过,最近的研究结果表明,更多的情况是,外部投资者无法利州公开的 有关内部人员交易的信息从市场上获取超额利润,因此,认为该市场是中强有 效的(semistrong一form efficient)。由于存在.上述矛盾的结果,外部投资者是 否可利用有关内部人员交易的信息获取超额利润的问题尚无定论。 :享前与享后价值 一般均衡的资本资产定价理论,如资本资产定价模型〔capital asset pricing model,简与CAPM)和套利定价理论(arbitrage pricing theory,简与APT), 都隐含如下假设:在具有充分信息的投资者看来,具有不同属性的证券都会具 有不同的预期收益率。因此,这些理论关心的核心问题是将来的或称事前的 (ex ante)预期收益率,然而,只有历史的或事后的(ex post).实际发生的收益 率才能被观察到。出于历史的收益率与预期收益率肯定不同,所以,很难说清 楚一种证券的属性与其预期收益率是否存在CAPM或APT等理论中所说的那 种相辅相成的关系,况月,这些理论对简单地用检查历史收益数据去估计未来 预期收益率和证券属性的方法身也未丧示肯定。 19

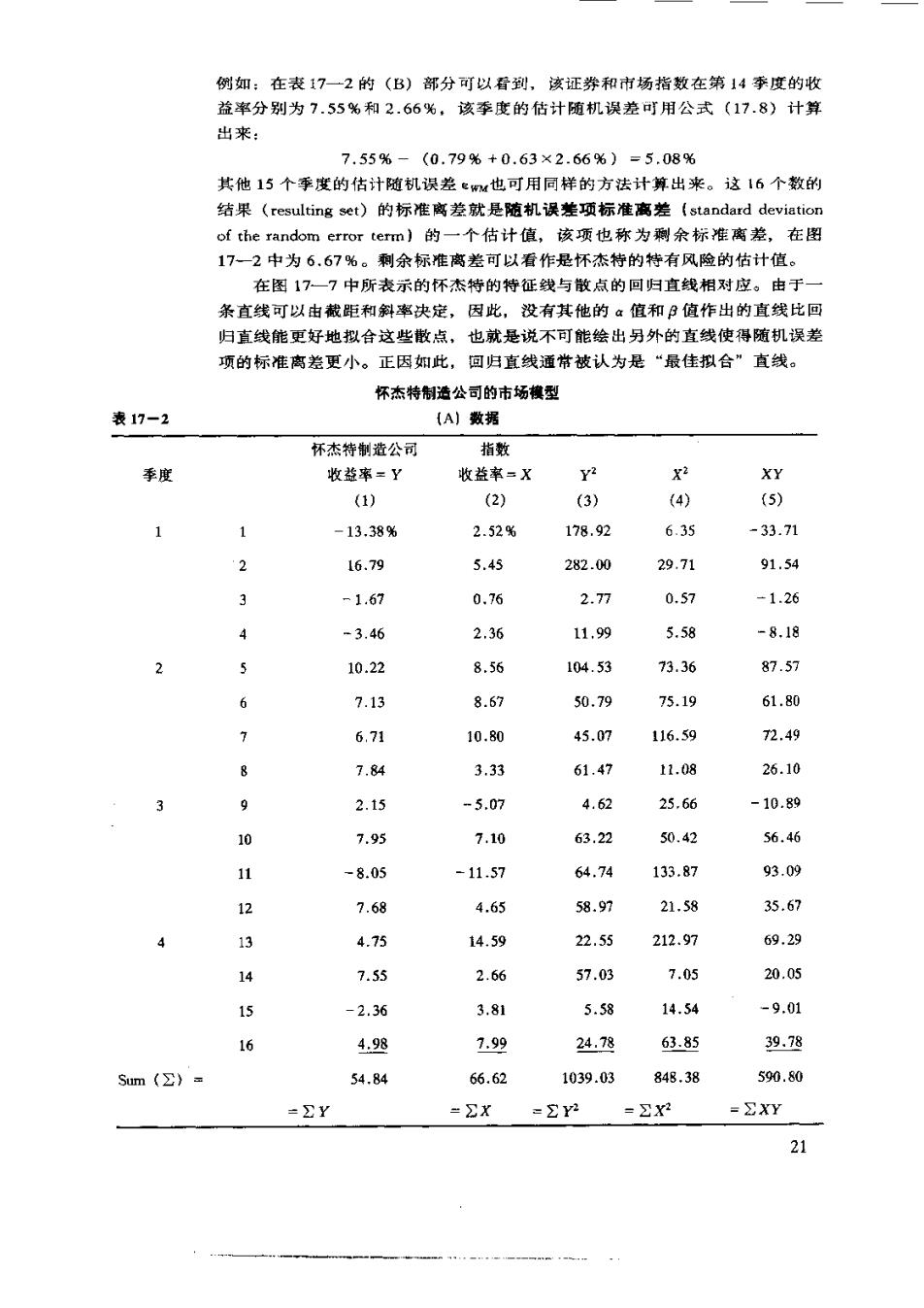

为了解决这·可题,许多研究人员用一种证券的平均只收益率来代替证 券的预期收治率,这·作法的前提假设是:一种证券的预期收益举在某一任意 指定的时间期限内不会发生变化,而且这一时间期限内包括”足够多的历史收 益数据以便能对预期收益率做出较为精确的预测。但是,这·假设的不利因素 可能是,对任何-一种给定的证券,在能对其预期收益率做出有价值的估计所需 的这段时间期限内,其预期几乎是肯定会发生变化的。尽管存在上述缺陷,对 历史收益数据进行检查以使看看它」是否能对未来做出有意义的推断竹是有价 值的。本书下一节将讨论公司圳塔系数的预测问题。它是从利用市场模型来估 十公司历史贝塔系数的讨论展开的。 普通股的见塔系数 从证券组合管理的角度看,一种证券的风险会对·个完金分散化的证券组 合的整休风险水平构城影响。在CAPM的理论中,:券组合的风险要是受 市场风险的影响。这规点说明了一种证券的贝塔系数的重要性,它反映了一 种证券对来来市场运动的敏感度。为了估计贝塔系数,原则上应考虑所有引起 这种运动的可能因素,然后估计这种证券的价格对各种因素的反应,以及这些 反应的概率。在这一过程中,相关产业和公司的经济因素、公司的经营风险与 财务杠杆作用以及其他一些基本因素都应充分考虑进来。 但是,如何看待对-一种证券的价格过去在多大程度上随市场变化而变化的 研究呢?虽然这种研究方法忽略了过去和未来可能存在的很多不··致的地方, 但它更易于实施,同时也为进·步的研究提供了有益的起点。 正如在第8章所看到的那样,一种证券的贝塔系数可以香作是其证券特征 线的斜率,如果该直线长期内保持不变,也就是说一种证券的历史贝塔系数 (historical beta)可以通过检查该证券历史收益率与市场指数历史收益率的关 系而估算出来。用于计算这种事后贝塔系数的统计方法称为简单线性回归,也 就是通常所说的最小一乘法(OLS)。 作为~个例子,我们用假想的市场指数来估算怀杰特(VM)制造公司的 事后贝塔系数。表17·2列出了怀杰特和市场指数最近16个季度的收益率。 计算阿尔法系数(简称a系数)和贝塔系数(简称B系数)的中间结果,以 及其他所需的统计参数。从表17一2中可知,怀杰特公司这一时期的a系数和 B系数分别为0.79%和0.63%。 对于上述。值和3值,怀杰特的市场特征线为: rwH=0.79%+0.63r1+eww (17.6) 图17一7给出市场指数收益率和怀杰特的收益率的散点图,同时还给出了怀杰 特的不带随机误差项的证券特征线形状,该直线的公式为: rwm=0.79%+0.63r1 (17.7) 图中每一个散点到特征线的垂直距离代表了对应季度的估计随机误差,其 准确数值可以由下列公式求得: rwM-(0.79%10.63r1)=cWM (17.8) 20

例如:在表17一2的(B)部分可以看到,该证券和市场指数在第14季度的收 益率分别为7.55%和2.66%,该季度的估计随机误差时用公式(17.8)计算 出来: 7.55%-(0.79%+0.63×2.66%)=5.08% 其他15个季度的估计随机误差M也可用同样的方法计算出来。这16个数的 结果(resulting set).的标准离差就是随机误差项标准离差《standard deviation of the random error term的一个估计值,该项也称为剩余标准离差,在图 17一2中为6.67%。剩余标准离差可以看作是怀杰特的特有风险的估计值。 在图17一7中所表示的怀杰特的特征线与散点的回归直线相对应。由于一 条直线可以由截距和斜率决定,因此,没有其他的α值和B值作出的直线比回 归直线能更好地拟合这些散点,也就是说不可能绘出另外的直线使得随机误差 项的标准离差更小。正因如此,回归直线通常被认为是“最佳拟合”直线。 怀杰特制造公司的市场模型 表17-2 (A)数据 怀杰特制造公司 指数 季度 收益率=Y 收益率=X Y2 X2 XY (1) (2) (3) (4) (5) 1 1 -13.38% 2.52% 178.92 6.35 -33.71 2 16.79 5.45 282.00 29.71 91.54 3 -1.67 0.76 2.77 0.57 -1.26 4 -3.46 2.36 11.99 5.58 -8.18 2 5 10.22 8.56 104.53 73.36 87.57 6 7.13 8.67 50.79 75.19 61.80 6.71 10.80 45.07 116.5g 72.49 8 7.84 3.33 61.47 11.08 26.10 3 9 2.15 -5.07 4.62 25.66 -10.89 10 7.95 7.10 63.22 50.42 56.46 11 -8.05 -11.57 64.74 133.87 93.09 12 7.68 4.65 58.97 21.58 35.67 4 13 4.75 14.59 22.55 212.97 69.29 14 7.55 2.66 57.03 7.05 20.05 15 -2.36 3.81 5.58 14.54 -9.01 16 4.98 7.99 24.78 63.85 39.78 Sum(∑)= 54.84 66.62 1039.03 848.38 590.80 =2Y =∑X -2Y2 =2X2 =EXY 21