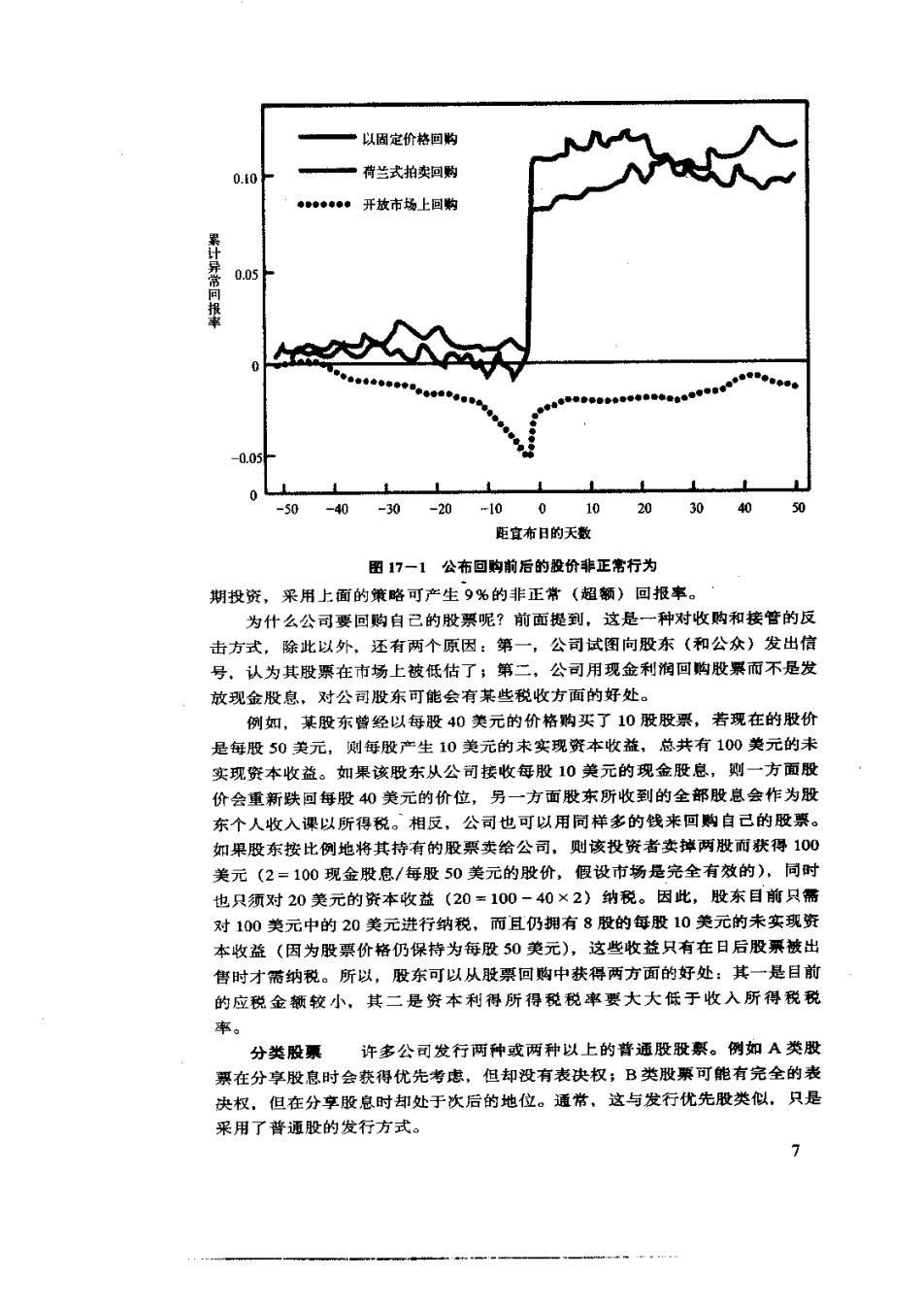

以固定价格回购 0.i0 荷兰式拍卖回购 ◆●●·开放市场上回购 累计异常问报率 0.05 -0.05 -50 -40 -30-20-10010 20 30 40 距宜布日的天数 图17一1公布回购前后的投价非正常行为 期投资,采用上面的策略可产生9%的非正常(超额)回报率。 为什么公司要回购自已的股票呢?前面提到,这是一种对收购和接管的反 击方式,除此以外,还有两个原因:第一,公司试图向股东(和公众》发出信 号,认为其股票在市场上被低估了;第二,公司用现金利润回购股暴而不是发 放现金股息,对公司股东可能会有某些税收方面的好处。 例如,某股东曾经以每股40美元的价格购买了10股股票,若现在的股价 是每股50美元,则每股产生10美元的未实现资本收益,总共有100美元的未 实现资本收益。如果该股东从公司接收每股10美元的现金股息,则一方面股 价会重新跌回每股40美元的价位,另一方面股东所收到的全部股息会作为股 东个人收入课以所得税。相反,公司也可以用同样多的钱来回购自己的股票。 如果股东按比例地将其持有的股票卖给公司,则该投资者卖掉两股而获得100 美元(2=100现金股息/每股50美元的股价,假设市场是完全有效的),同时 也只须对20美元的资本收益(20=100-40×2)纳税。因此,股东目前只需 对100美元中的20美元进行纳税,而且仍拥有8股的每股10美元的未实现资 本收益(因为股票价格仍保持为每股50美元),这些收益只有在日后股票被出 售时才希纳税。所以,股东可以从股票回购中获得两方面的好处:其一是目前 的应税金额较小,其二是资本利得所得税税率要大大低于收入所得税税 率。 分类股票许多公司发行两种或两种以上的普通股股票。例如A类股 票在分享股息时会获得优先考虑,但却没有表决权;B类股票可能有完全的表 决权,但在分享股息时却处于次后的地位。通常,这与发行优先股类似,只是 采用了普通股的发行方式。 7

一个有趣的例子是通用汽车公司发行了3类普通股股票,它们是1⅓美元 股票、E类股票和H类股票,3类中的每一股股票分别拥有1、1/4和1/2个 表决权。就股息而言,E类和H类所接收的股息分别不得超过GM的电子数 据系统(Electronic Data System)的“调整收益”和休斯电子公司(Hughes Electronic)的“调整收益”,而1为面额股票所接收的股总1不得超过CM的 其余盈利。 另一个例子是有关加拿大股份公司的。按照加拿大1971年的所得税法, 加拿大公司可以有A、B两类股票。这两类股票的唯一差别就是A类股柴收取 现金股息而B类股票收取股票股息。另外,任一类股票的股东还可以在任何 时间以1对1的方式将一类股票换成另一类股票。 阿美利加斯信托证券有一种很特别的证券,类似于分类股票,我们将 之称为阿美利加斯(Americus)信托证券。该证券由阿美利加斯股东服务公司 (Americus Shareowner Service Corporation)发行(注意:该类证券现已被禁 发行),在美国股票交易所挂牌交易。以下用例子来说明该类证券的含义。 阿美利加斯首先购买埃克森公司一定数量的流通股,然后发行两种信托证 券:埃克森原始券(Exxon Primes)和埃克森业绩券(Exxon scores)。这两种 证券分别以“A一xonpr'”和“A一xonsc'”在类国股票交易所挂牌,投资者可以 通过经纪人购买其中任何一种。值得注意的是,埃克森公司本身与“原始券” 和“业绩券”的发行和随后的证券买卖毫无关系。 持有埃克森原始券的投资者有权获得埃克森公司支付给阿美利加斯的所有 现金股息,同时还能获得在信托证券到期以前不超过某一上限的相应的埃克森 股票的价格升值;持有埃克森业绩券的投资者则有权分享余下的股票价格升 值。假设信托证券规定的股价上限为60美元,5年后到期,若在到期日股价 为每股50美元,则原始券的所有者可以获得50美元,而业绩券的所有者却一 无所获。相反,如果到期日股价为100美元,则原始券所有者只能获得60美 元而剩下的40美元付给业绩券所有者。目前,大约有20多家公司的股票被阿 美利加斯分为原始券和业绩券。 带证书的或限制性股票在美国,按证券交易法的规定,绝大多数股票 必须先在证券交易委员会(SEC)注册登记才能获准公开发售。在某些特殊情 况下,未注册股票也可以直接出售给购买者,但这些股票在日后的交易则受到 限制。这种带证书的股票(letter stock)首先必须持满两年,然后必须在公司 信息充分披露的条件下才能出售,而且销售数量只能占发行总数的一定比例 (事实上,这种股票之所以称为带证书的股票是因为其购买者必须向SEC提交 一份证书以证明购买该股票是为了投资而非转售)。不过,正如第3章所述的 那样,如果满足某些条件(EC的144A条款),大的机构投资者则可以在股 票发行之后在机构投资者之间转让这种非公开发售的证券。 球:现金股息 股份公司支付给股东的现金称为股息。董事会一般按季官布发放股息的消

息并决定可接受股息股东的在册日期,即通常所说的登记日(date of record)。 只要不违反某些条件(如在营业执照中注明的和与债权人鉴定的某些协议), 股息多少几乎没有限制。因此,股息可能超过当期收益,虽然这并不常见(此 时,通常是用过去的收益发放的)。 编制·一个应收股息的股东名单并非容易之事,因为对许多公可而言,由于 股票的不停买卖,名单也就处于不断的变化之中。为了决定哪些股东可以获得 股息,一般采用除息日方法(ex~dividend date)。由于需要一定时间来登记普 通股股东的变更,各大交易所都规定一个除息日,即为登记日的前4个营业 日。在除息日前购买股票的投资者就有权获得该次发放的股息,而在此之后购 买的投资者却无权获得股息。 例如,董事会在5月15日宜布发放股息,并规定6月15日(星期五)为 登记日,这样,6月11日(星期一)就是除息日。如果投资者在6月8日 (星期五)购买了股票,则就可以接受股怠(除非他又在8日晚些时候将股票 售出,此时,新的购买者则有权获得股息)。但是,若投资者是在6月11日 (星期一)购买的股票,则他就无权获得股息。除了宜布日、除息日和登记日 之外,还有第四个日期,称为“股息支付日”(可能是6月25日),这天, 公司便把现金股怠的支票通过邮寄或电子储蕃方式付到股东的账号上。 年股票股息与拆股 在某些时候,董事会会决定用股票股息(stock dividend)代替现金股息的 发放。如宜布的股息率为5%,则拥有100股股票的股东就可以获得额外的5 股股票作为股息。发放股票股息的会计处理方法是增加“普通股”和“资本溢 价”两个科目的余额,金额为股票的市价乘以发行的新股数(其中,“普通股” 科目增加的金额股票的面额乘以新股数,剩余的增加部分则记入到“资本溢 价”科目中)。为了保持股东权益账面价值一致,“留存结益”科目就要诚去相 应的金额。 拆股(stock split)与股票股息的相似之处在于两者均使股东获得更多的 股票数。但是在数量和会计处理方法上二者却不相同。对拆股,所有的旧股票 作废,取而代之的是新面值的新股票,拆股之后,新的流通股数量一般会比原 来的流通股数量超过25%甚至更多。一般说来,发放股票股息之后公可账户 的股东权益项余额会改变而拆股之后该项余额不会变化。例如,对1美元面额 的股票进行1:2的拆股,则持有200股1旧股票的股东就会拥有400股面额为 0.5美元的新股票,股东权益的数额不会发生任何变化。 并股(reverse stock split)将减少股票数量和增加股票面值。例如进行2:1 的并股,则原来200股1美元面额的股票将变成100股2美元的新股,同样, 并股也不会改变股东权益的数额。 在跟踪某个公司股票价格变化时必须将股票股息的发放及拆股、并股考虑 进来。例如,股票价格的大跌可能完全是由拆股引起的,为了避免混清,大多 数金融服务公司都提供至少经过一定调整的数据信息,因此如果某股票在 9

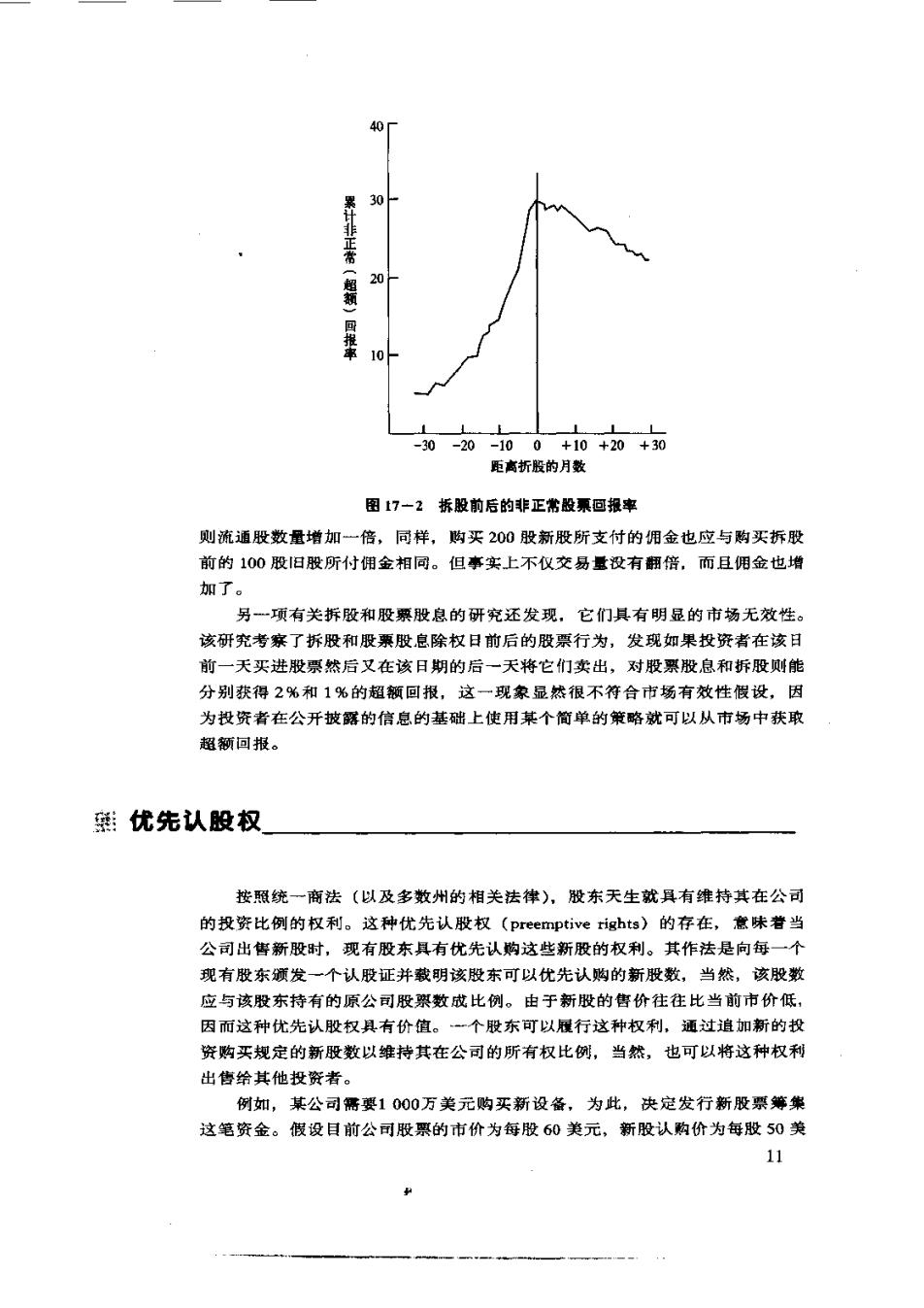

1994年1月30日进行了1:2的标股,则1994年1月30日以前的股价就被除 以2以便与当前的股价进行比较。 □除权臼(EX一Distribution Dates) 与发放现金股息一样,公司也同样规定几个与股票股息和拆股有关的H 期:宜布日、登记日和支付日,但另个日期是除权日而不是除息日。对少于 20%的股票股息,其处理过程与前面所说的现金股息是一样的,即除权日“般 是登记日的前4个普业日,如果你在此之后才购买的股票则就无权得到股票股 息了。 但是,对于发放比例较大的股票股息和所有的拆股,程序就略有不同,除 权日一般是支付日的后一个营业日.(当然,肯定在登记日之后)。例如在5月 15日宜布发放25%的股票股息,登记日和支付日分别是6月15日和6月25 日。则所有在6月26日之前购买的股票都有权取得股票股总,但如果在6月 26日再购买,则投资者却无权获得股票股总。 ☐发放般骠股息和拆股的理由 公司为什么要发放股票股息和拆股呢?二者既不会增加收益也不能减少成 本,而仅仅只是改变了投资者买卖股票的单位的大小。不仅如此,这一过程还 会增添许多行政上的麻烦和额外的执行成本。那么,人们不禁要问为什么要这 样做呢? 因为有人认为,股东对这种能“感觉得到的”公司成长有积极的反映,还 有一些人认为,由于拆股和发放股票股息会使股票价格下降,而较低的价格能 使股票有更好的交易空间,从而增加公司流通股的总价值。· 图17-一2显示了1945年到1965年间发生的219起拆股中股票回报的平均 变化情况。对每一起拆股,股票的“超额”收益是用其月回报率与股票市场的 月回报本相比而求出的,用这种方法对拆股前以及随后的54个月逐月累积计 算,然后再将各个公司的计算结果加以平均,就得到了图17一2所示的结 果。 如图所示,股票在拆股前54个月大约有近30%的超额回报。这-一现象是 否是对即将发生的拆股的反应呢?看来并非如此,因为拆股的决定是在“有效 日“(图中以0表示)前约两个月才公布的。这-~偶然现象的解释只能因果相 反:拆股是在股价不正常的上升之后才进行的,即当企业有意外的发展(如未 预期到的收益的大幅增长),引起股价大幅上升,然后公司决定拆股。从拆股 后的股票价格表现来看,投资者不再获得“超额”收益。从图17一2所显示的 结果看,拆股之后投资者甚至有所损失。另外一些使用不同股票和不同期间的 研究结果表明,拆股后并无超领收益,或者只有极小的超额收益。 此外,还有一事实和材料说明,拆股不仅没有减少交易成本,反而使它们 增加了。一个有关拆股前后交易行为的研究发现,拆股之后,股票的交易量并 未成比例地增加,而且从价值百分比来看,买卖佣金以及买卖价差都有所增 加,而这一切都认为是对公司股东不利的。例如,若以1:2的比例进行拆股, 10

40T 30 累计非正常(超领) 20- 报率 10 LLL -30 -20-100+10+20+30 距高折股的月数 图17一2拆股前后的非正常股票回报率 则流通股数量增加一倍,同样,购买200股新股所支付的佣金也应与购买拆股 前的100股旧股所付佣金相同。但事实上不仅交易量没有翻倍,而且佣金也增 加了。 另一项有关拆股和股票股息的研究还发现,它们具有明显的市场无效性。 该研究考察了拆股和股票股息除权日前后的股票行为,发现如果投资者在该日 前一天买进股票然后又在该日期的后一天将它们卖出,对股票股息和拆股则能 分别获得2%和1%的超额回报,这一现象显然很不符合市场有效性假设,因 为投资者在公开披露的信息的基础上使用某个简单的策略就可以从市场中获取 超额回报。 优先认股权 按照统一商法(以及多数州的相关法律),股东天生就具有维持其在公司 的投资比例的权利。这种优先认股权(preemptive rights)的存在,意味若当 公司出售新股时,现有股东具有优先认购这些新股的权利。其作法是向每一个 现有股东颁发一个认股证并载明该股东可以优先认购的新股数,当然,该股数 应与该股东持有的原公司股票数成比例。由于新股的售价往往比当前市价低, 因而这种优先认股权具有价值。一个股东可以履行这种权利,通过追加新的投 资购买规定的新股数以维持其在公司的所有权比例,当然,也可以将这种权利 出售给其他投资者。 例如,某公司需要1000万美元购买新设备,为此,决定发行新股票筹集 这笔资金。假设目前公司股票的市价为每股60美元,新股认购价为每股50美 11