二、缴存存款的处理方法 装(一)科目的设置和账户的设立 装(二)缴存存款的凭证 米 (三)缴存存款的核算手续 12

12 二、缴存存款的处理方法 (一)科目的设置和账户的设立 (二)缴存存款的凭证 (三)缴存存款的核算手续

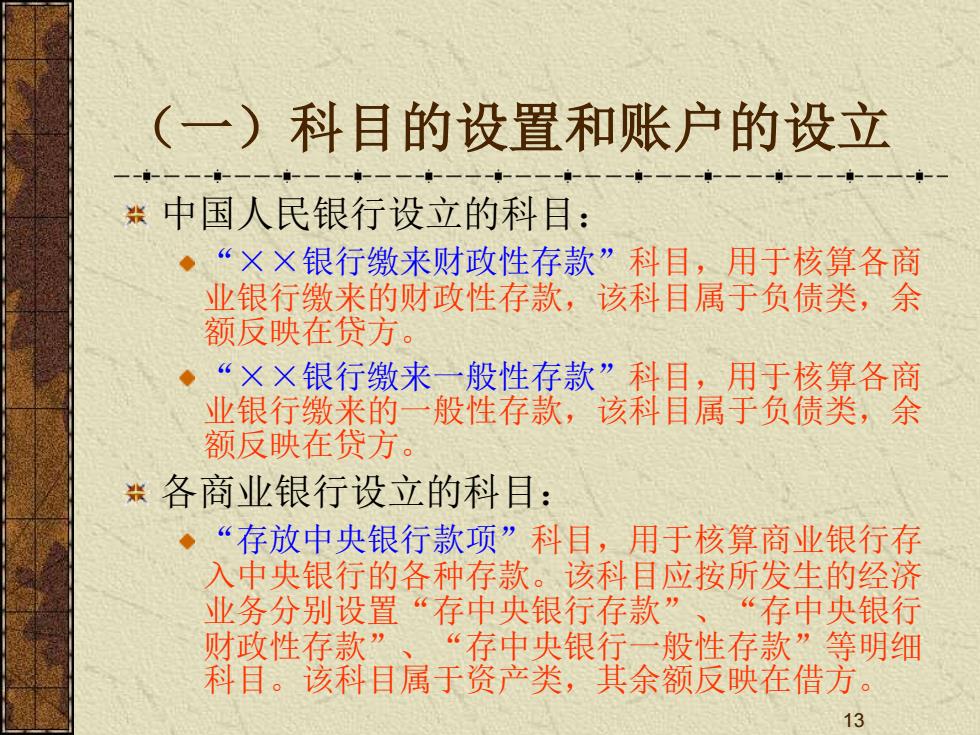

(一)科目的设置和账户的设立 装中国人民银行设立的科目: ◆“××银行缴来财政性存款”科目,用于核算各商 业银行缴来的财政性存款,该科目属于负债类,余 额反映在贷方。 ◆“××银行缴来一般性存款”科目,用于核算各商 业银行缴来的一 般性存款,该科目属于负债类,余 额反映在贷方。 装各商业银行设立的科目: ◆“存放中央银行款项”科目,用于核算商业银行存 入中央银行的各种存款。该科目应按所发生的经济 业务分别设置“存中央银行存款”、“存中央银行 财政性存款”、“存中央银行一般性存款”等明细 科目。该科目属于资产类,其余额反映在借方。 13

13 (一)科目的设置和账户的设立 中国人民银行设立的科目: “××银行缴来财政性存款”科目,用于核算各商 业银行缴来的财政性存款,该科目属于负债类,余 额反映在贷方。 “××银行缴来一般性存款”科目,用于核算各商 业银行缴来的一般性存款,该科目属于负债类,余 额反映在贷方。 各商业银行设立的科目: “存放中央银行款项”科目,用于核算商业银行存 入中央银行的各种存款。该科目应按所发生的经济 业务分别设置“存中央银行存款”、“存中央银行 财政性存款”、“存中央银行一般性存款”等明细 科目。该科目属于资产类,其余额反映在借方

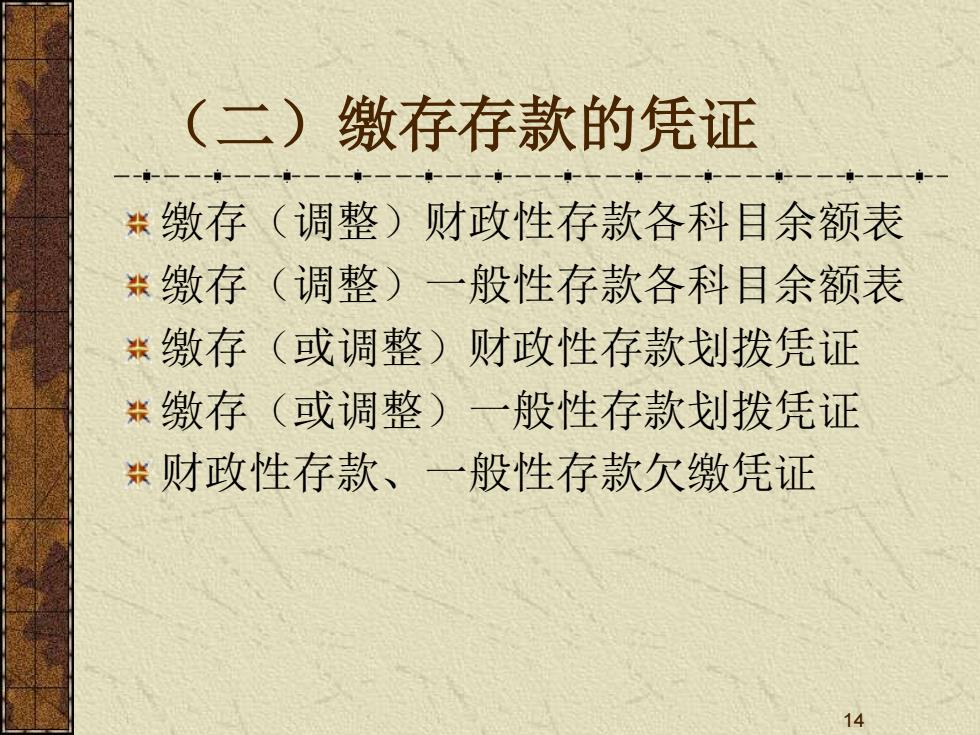

(二)缴存存款的凭证 :缴存(调整)财政性存款各科目余额表 装缴存(调整)一般性存款各科目余额表 装缴存(或调整)财政性存款划拨凭证 装缴存(或调整)一般性存款划拨凭证 装财政性存款、一般性存款欠缴凭证 14

14 (二)缴存存款的凭证 缴存(调整)财政性存款各科目余额表 缴存(调整)一般性存款各科目余额表 缴存(或调整)财政性存款划拨凭证 缴存(或调整)一般性存款划拨凭证 财政性存款、一般性存款欠缴凭证

(三)缴存存款核算手续 装财政性存款和一般性存款的缴存 装财政性存款和一般性存款的调整 缴存存款欠缴、迟缴或少缴的核算 15

15 (三)缴存存款核算手续 财政性存款和一般性存款的缴存 财政性存款和一般性存款的调整 缴存存款欠缴、迟缴或少缴的核算

财政性存款和一般性存款的缴存 装各商业银行在办理缴存存款时,先根据有关存 款科目的余额,编制缴存存款各科目余额表一 式两份,并按记提比例计算出应缴存金额,转 账的会计分录为: ◆借:存放中央银行款项 存中央银行财政性 或一般性)存款 。 贷:存放中央银行款项 存中央银行存款 装人民银行收到商业银行上缴的款项,记账如下: ·借:XX银行存款户 ◆贷:XX银行缴来财政性(或一般性)存款 16

16 财政性存款和一般性存款的缴存 各商业银行在办理缴存存款时,先根据有关存 款科目的余额,编制缴存存款各科目余额表一 式两份,并按记提比例计算出应缴存金额,转 账的会计分录为: 借:存放中央银行款项 存中央银行财政性 (或一般性)存款 贷:存放中央银行款项 存中央银行存款 人民银行收到商业银行上缴的款项,记账如下: 借:XX银行存款户 贷:XX银行缴来财政性(或一般性)存款