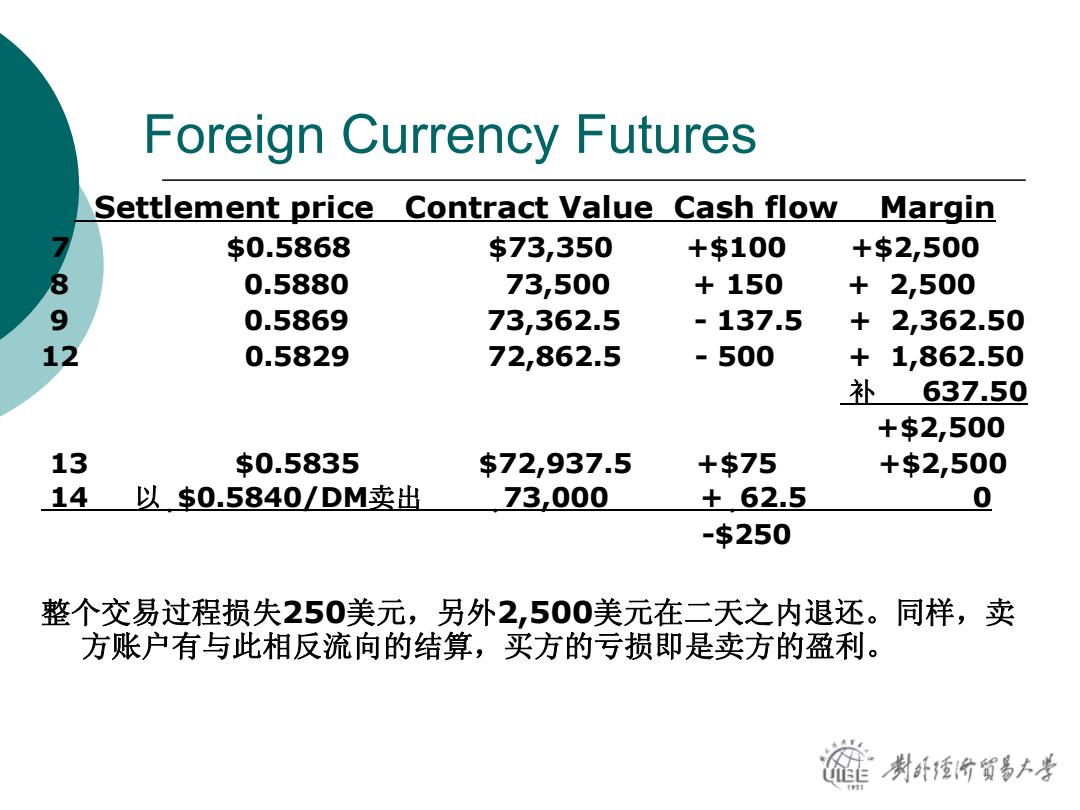

Foreign Currency Futures Settlement price Contract Value Cash flow Margin 7 $0.5868 $73,350 +$100 +$2,500 8 0.5880 73,500 +150 +2,500 9 0.5869 73,362.5 -137.5 +2,362.50 12 0.5829 72,862.5 -500 + 1,862.50 补 637.50 +$2,500 13 $0.5835 $72,937.5 +$75 +$2,500 14 以$0.5840/DM卖出 73000 +62.5 0 -$250 整个交易过程损失250美元,另外2,500美元在二天之内退还。同样,卖 方账户有与此相反流向的结算,买方的亏损即是卖方的盈利。 制卧价贸易大考

Settlement price Contract Value Cash flow Margin 7 $0.5868 $73,350 +$100 +$2,500 8 0.5880 73,500 + 150 + 2,500 9 0.5869 73,362.5 - 137.5 + 2,362.50 12 0.5829 72,862.5 - 500 + 1,862.50 补 637.50 +$2,500 13 $0.5835 $72,937.5 +$75 +$2,500 14 以$0.5840/DM卖出 73,000 +62.5 0 -$250 整个交易过程损失250美元,另外2,500美元在二天之内退还。同样,卖 方账户有与此相反流向的结算,买方的亏损即是卖方的盈利。 Foreign Currency Futures

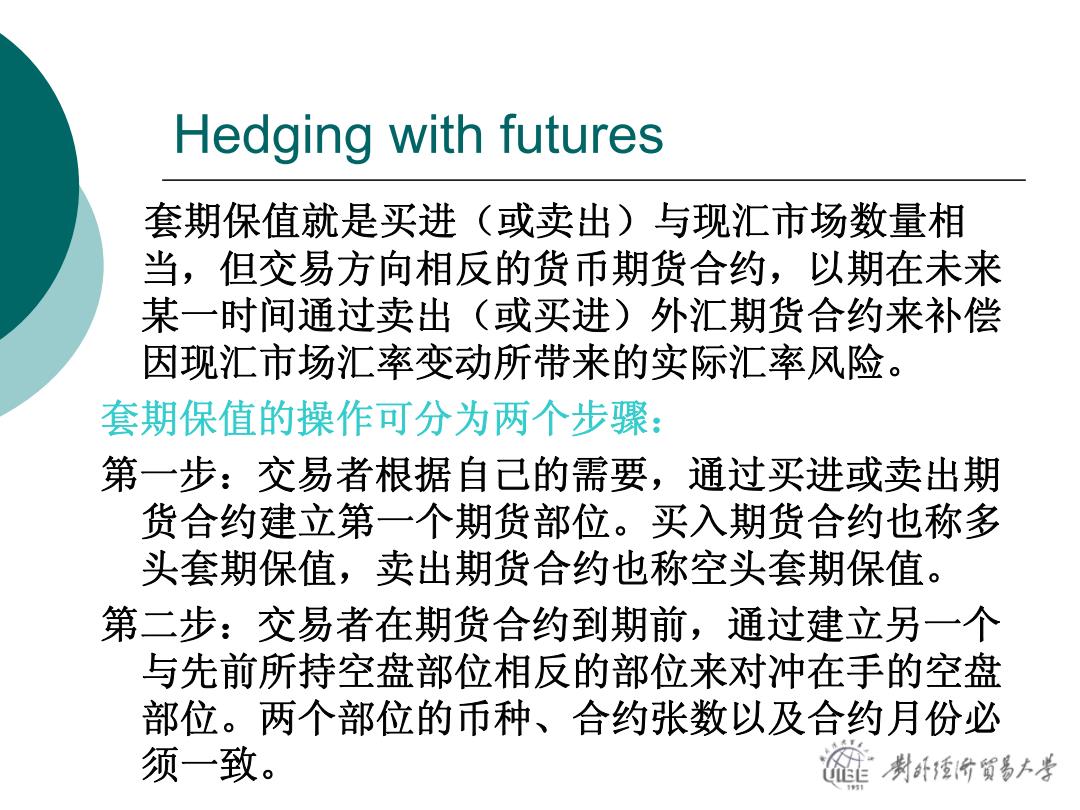

Hedging with futures 套期保值就是买进(或卖出)与现汇市场数量相 当,但交易方向相反的货币期货合约,以期在未来 某一时间通过卖出(或买进)外汇期货合约来补偿 因现汇市场汇率变动所带来的实际汇率风险。 套期保值的操作可分为两个步骤: 第一步:交易者根据自己的需要,通过买进或卖出期 货合约建立第一个期货部位。买入期货合约也称多 头套期保值,卖出期货合约也称空头套期保值。 第二步:交易者在期货合约到期前,通过建立另一个 与先前所持空盘部位相反的部位来对冲在手的空盘 部位。两个部位的币种、合约张数以及合约月份必 须一致。 制纤香价蜀易大孝

Hedging with futures 套期保值就是买进(或卖出)与现汇市场数量相 当,但交易方向相反的货币期货合约,以期在未来 某一时间通过卖出(或买进)外汇期货合约来补偿 因现汇市场汇率变动所带来的实际汇率风险。 套期保值的操作可分为两个步骤: 第一步:交易者根据自己的需要,通过买进或卖出期 货合约建立第一个期货部位。买入期货合约也称多 头套期保值,卖出期货合约也称空头套期保值。 第二步:交易者在期货合约到期前,通过建立另一个 与先前所持空盘部位相反的部位来对冲在手的空盘 部位。两个部位的币种、合约张数以及合约月份必 须一致

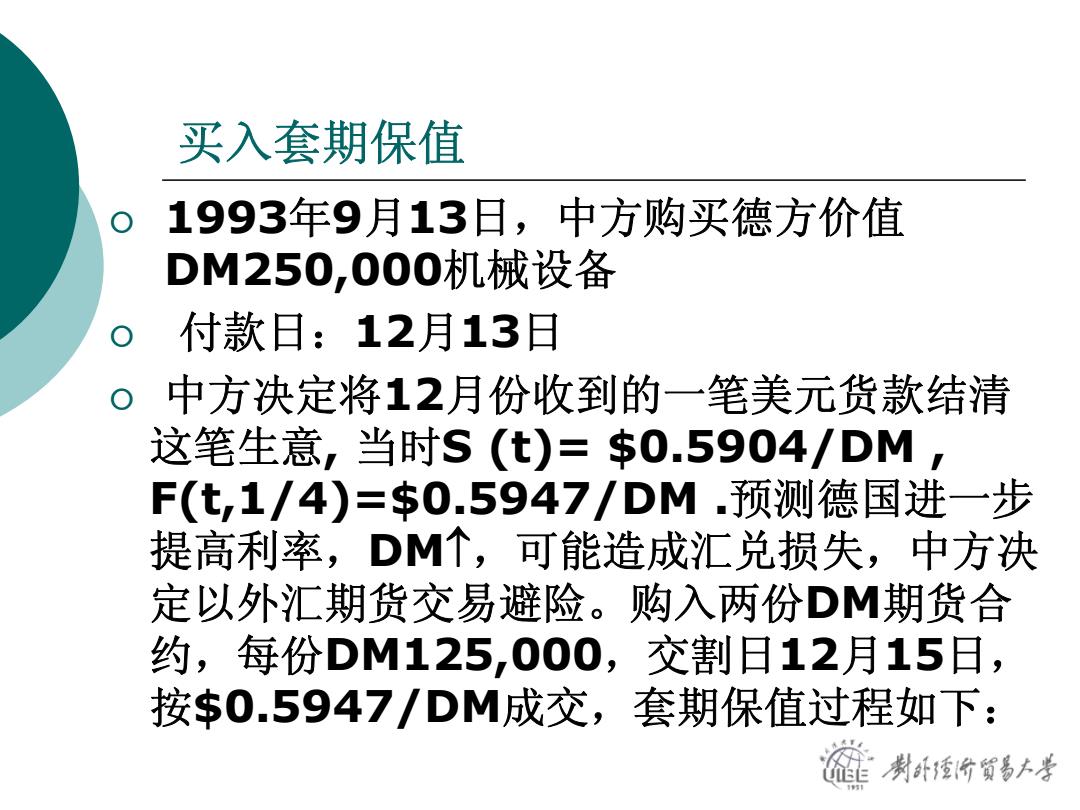

买入套期保值 1993年9月13日,中方购买德方价值 DM250,000机械设备 付款日:12月13日 中方决定将12月份收到的一笔美元货款结清 这笔生意,当时S(t)=$0.5904/DM F(t,1/4)=$0.5947/DM.预测德国进一步 提高利率,DM个,可能造成汇兑损失,中方决 定以外汇期货交易避险。购入两份DM期货合 约,每份DM125,000,交割日12月15日, 按$0.5947/DM成交,套期保值过程如下: 制计爱价贸易上考

买入套期保值 { 1993年9月13日,中方购买德方价值 DM250,000机械设备 { 付款日:12月13日 { 中方决定将12月份收到的一笔美元货款结清 这笔生意, 当时S (t)= $0.5904/DM , F(t,1/4)=$0.5947/DM .预测德国进一步 提高利率,DM↑,可能造成汇兑损失,中方决 定以外汇期货交易避险。购入两份DM期货合 约,每份DM125,000,交割日12月15日, 按$0.5947/DM成交,套期保值过程如下:

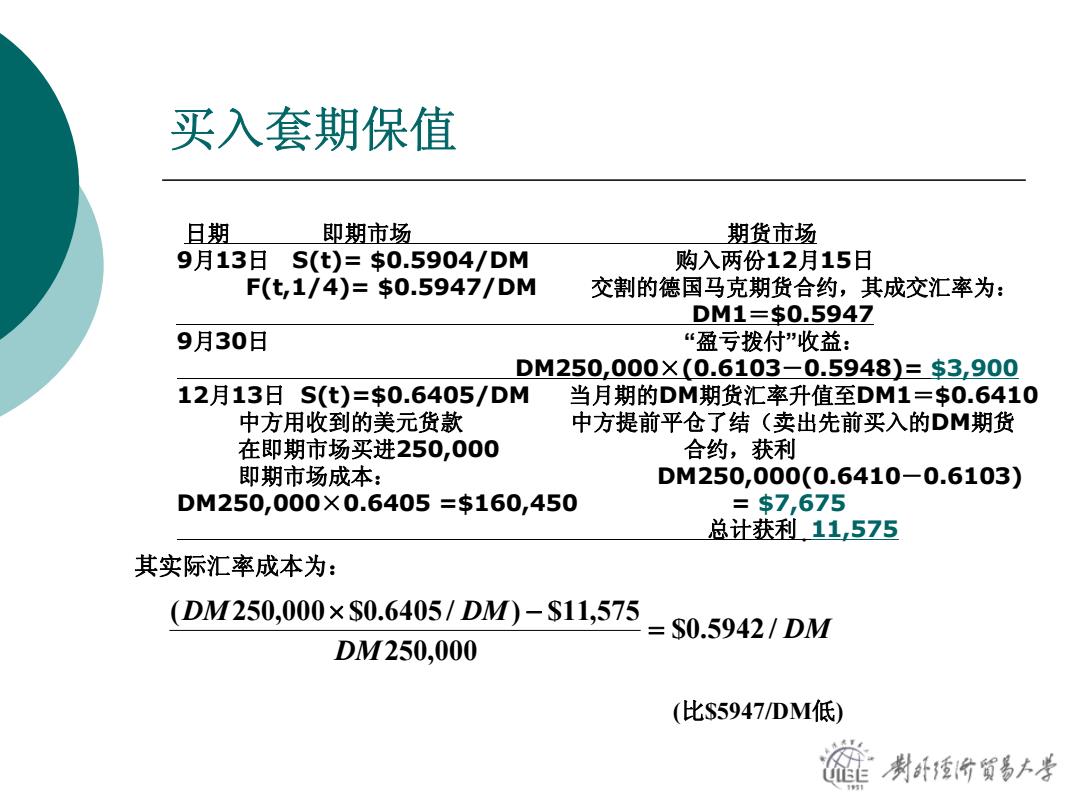

买入套期保值 且期 即期市场 期货市场 9月13日S(t)=$0.5904/DM 购入两份12月15日 F(t,1/4)=$0.5947/DM 交割的德国马克期货合约,其成交汇率为: DM1=$0.5947 9月30日 “盈亏拨付收益: DM250000×(0.6103-0.5948)=$3,900 12月13日S(t)=$0.6405/DM 当月期的DM期货汇率升值至DM1=$0.6410 中方用收到的美元货款 中方提前平仓了结(卖出先前买入的DM期货 在即期市场买进250,000 合约,获利 即期市场成本: DM250,000(0.6410-0.6103) DM250,000×0.6405=$160,450 =$7,675 总计获利11575 其实际汇率成本为: (DM250,000×S0.6405/DM)-$11,575 S0.5942/DM DM250,000 (比S5947/DM低) 制计价贸易上考

买入套期保值 日期 即期市场 期货市场 9月13日 S(t)= $0.5904/DM 购入两份12月15日 F(t,1/4)= $0.5947/DM 交割的德国马克期货合约,其成交汇率为: DM1=$0.5947 9月30日 “盈亏拨付”收益: DM250,000×(0.6103-0.5948)= $3,900 12月13日 S(t)=$0.6405/DM 当月期的DM期货汇率升值至DM1=$0.6410 中方用收到的美元货款 中方提前平仓了结(卖出先前买入的DM期货 在即期市场买进250,000 合约,获利 即期市场成本: DM250,000(0.6410-0.6103) DM250,000×0.6405 =$160,450 = $7,675 总计获利 11,575 其实际汇率成本为: DM DM DM DM /5942.0$ 000,250 575,11$)/6405.0$000,250( = × − (比$5947/DM低)

卖出套期保值 美国一家制造商在瑞士有一家工厂,该厂急 需资金以支付即期费用,6个月后财务状况会 因购买旺季而好转。美国这家制造商刚好有多 余的资金可供瑞士工厂使用,于是便汇去了 30万瑞士法郎。为了避免将来汇率变动带来 的损失,一方面在现货市场买进瑞士法郎,同 时又在期货市场卖出同等数量的瑞士法郎。交 易过程如下:(时间是假定的) 制卧价觉易上孝

卖出套期保值 美国一家制造商在瑞士有一家工厂,该厂急 需资金以支付即期费用, 6个月后财务状况会 因购买旺季而好转。美国这家制造商刚好有多 余的资金可供瑞士工厂使用,于是便汇去了 30万瑞士法郎。为了避免将来汇率变动带来 的损失,一方面在现货市场买进瑞士法郎,同 时又在期货市场卖出同等数量的瑞士法郎。交 易过程如下:(时间是假定的)