2.2环境成本的数量级 T¥大¥Tsinghua University 污染控制费用 工业部门 占销售额比例/% 占增值的比例/% 占总投资的比例/% 石油 2.25 15.42 25.7 化学品制造 1.88 3.54 13.4 粗金属 1.68 4.79 纸 (纸浆厂) 石材料 木材 皮革制品 半成品 食品 橡胶 纺织 电器产品 腐败经济损失,1999-2001年期间占GDP比重的14.5-14.9%。 我国每年因环境污染造成的损失约占GDP的10%; 1.87 4.13 5.70 12.39 0.93 1.77 11.1 环境污染治理投入占同期GDP的1.0% 0.63 0.65 16.2 0.65 4.6 0.42 5.3 .98 2.0 0.93 3.3 ● 0.91 2.9 运输 0.80 3.0 家具 .38 0.73 3.4 机械 0.25 0.57 1.9

2.2 环境成本的数量级 工业部门 污染控制费用 占销售额比例/% 占增值的比例/% 占总投资的比例/% 石油 2.25 15.42 25.7 化学品制造 1.88 3.54 13.4 粗金属 1.68 4.79 11.6 纸 1.87 4.13 13.8 (纸浆厂) 5.70 12.39 17.2 石材料 0.93 1.77 7.2 木材 0.63 1.67 11.1 皮革制品 0.65 1.37 16.2 半成品 0.65 1.34 4.6 食品 0.42 1.11 5.3 橡胶 0.49 0.98 2.0 纺织 0.38 0.93 3.3 电器产品 0.49 0.91 2.9 运输 0.33 0.80 3.0 家具 0.38 0.73 3.4 机械 0.25 0.57 1.9 l 我国每年因环境污染造成的损失约占GDP的10%; l 环境污染治理投入占同期GDP的1.0% l 腐败经济损失, 1999-2001年期间占GDP比重的14.5-14.9%

2,3环境成本评估方法分类 T¥大¥Tsinghua University 成本评估方法的5种类型(层次) 容易被忽略的环境成本 1.工程经济评价; 现场以外的废物管理费用 2. 考虑环境成本,但未将环境成 本归属到单个具体的项目; 废物处理设备 3.责任成本;} ● 废物处理运行费用 4. 内部无形成本; 取样、分析 5.外部无形成本。 其他有关环境的管理费用 ~办理环境许可证 遵守义务 - 建立废物和排放详细目录 实施补救措施 - 废弃物清单,贮藏检查、记 人体伤害、财产破坏和经济损失 录 的补偿 制定、更新突发事件的处理 违反环境法规和破坏自然资源等 办法和污染预防计划 行为的惩罚 开展与环境有关活动和报告

2.3 环境成本评估方法分类 1. 工程经济评价; 2. 考虑环境成本,但未将环境成 本归属到单个具体的项目; 3. 责任成本; 4. 内部无形成本; 5. 外部无形成本。 成本评估方法的5种类型(层次) 容易被忽略的环境成本 l 现场以外的废物管理费用 l 废物处理设备 l 废物处理运行费用 l 取样、分析 l 其他有关环境的管理费用 –办理环境许可证 –建立废物和排放详细目录 –废弃物清单,贮藏检查、记 录 –制定、更新突发事件的处理 办法和污染预防计划 –开展与环境有关活动和报告 – 遵守义务 – 实施补救措施 – 人体伤害、财产破坏和经济损失 的补偿 – 违反环境法规和破坏自然资源等 行为的惩罚

2.4隐性环境成本 7¥大¥Tsinghua University 当废气和废水集中处理时,通常只进行总废物处理成本核算,各个工艺 过程环境成本的差别未被体现出来,成为隐性环境成本。 处理方式 操作费用/元/kg 投资/元kg 气体的处理 2.7×103 1.8×10-2 液体的处理 水 1.4×10-3 1.4×10-2 有机物 4.6 13.5 焚烧 有机物水 5.9 有机固体 14.6 填埋 2.2 深井 5.5

2.4 隐性环境成本 处理方式 操作费用/元/kg 投资/元/kg 气体的处理 2.7 × 10-3 1.8 × 10-2 液体的处理 水 1.4 × 10-3 1.4 × 10-2 有机物 4.6 13.5 焚烧 有机物/水 5.9 有机固体 14.6 填埋 2.2 深井 5.5 当废气和废水集中处理时,通常只进行总废物处理成本核算,各个工艺 过程环境成本的差别未被体现出来,成为隐性环境成本

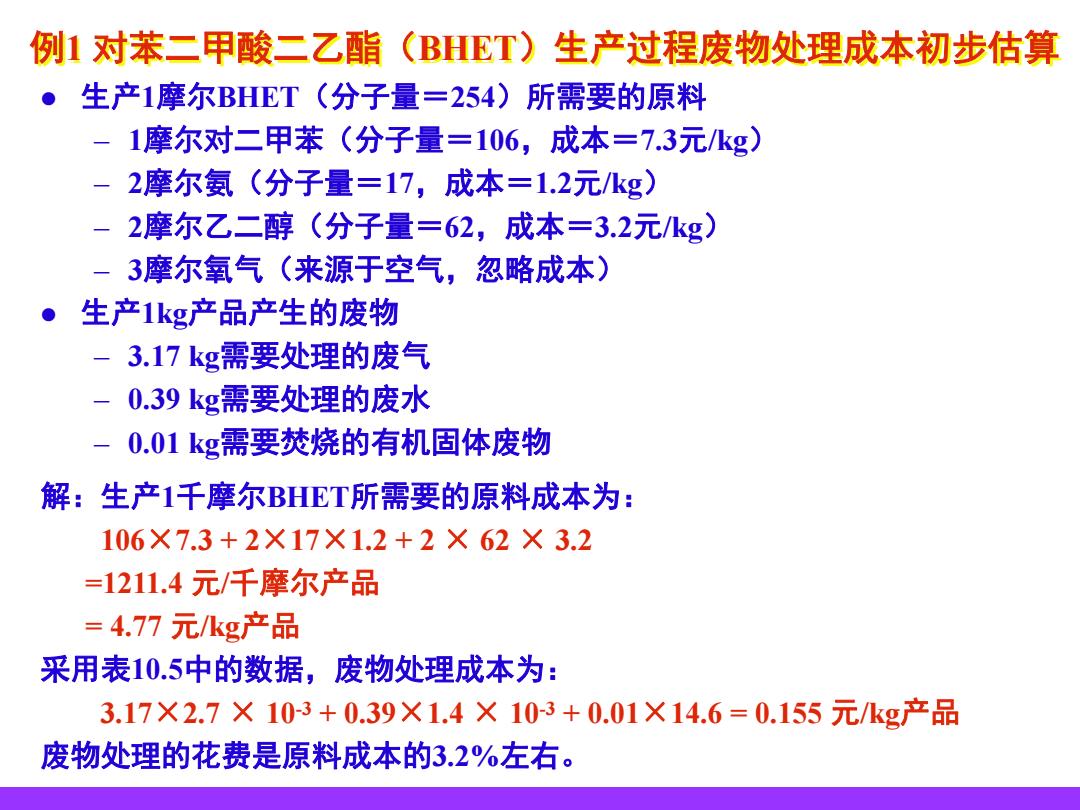

例1对苯二甲酸二乙酯(BHET)生产过程废物处理成本初步估算 ●生产1摩尔BHET(分子量=254)所需要的原料 -1摩尔对二甲苯(分子量=106,成本=7.3元/kg) - 2摩尔氨(分子量=17,成本=1.2元kg) -2摩尔乙二醇(分子量=62,成本=3.2元/kg) - 3摩尔氧气(来源于空气,忽略成本) ●生产1kg产品产生的废物 -3.17kg需要处理的废气 - 0.39kg需要处理的废水 - 0.01kg需要焚烧的有机固体废物 解:生产1千摩尔BHET所需要的原料成本为: 106×7.3+2×17×1.2+2×62×3.2 =1211.4元/千摩尔产品 =4.77元/kg产品 采用表10.5中的数据,废物处理成本为: 3.17×2.7×103+0.39×1.4×103+0.01×14.6=0.155元/kg产品 废物处理的花费是原料成本的3.2%左右

例1 对苯二甲酸二乙酯(BHET)生产过程废物处理成本初步估算 l 生产1摩尔BHET(分子量=254)所需要的原料 – 1摩尔对二甲苯(分子量=106,成本=7.3元/kg) – 2摩尔氨(分子量=17,成本=1.2元/kg) – 2摩尔乙二醇(分子量=62,成本=3.2元/kg) – 3摩尔氧气(来源于空气,忽略成本) l 生产1kg产品产生的废物 – 3.17 kg需要处理的废气 – 0.39 kg需要处理的废水 – 0.01 kg需要焚烧的有机固体废物 解:生产1千摩尔BHET所需要的原料成本为: 106×7.3 + 2×17×1.2 + 2 × 62 × 3.2 =1211.4 元/千摩尔产品 = 4.77 元/kg产品 采用表10.5中的数据,废物处理成本为: 3.17×2.7 × 10-3 + 0.39×1.4 × 10-3 + 0.01×14.6 = 0.155 元/kg产品 废物处理的花费是原料成本的3.2%左右

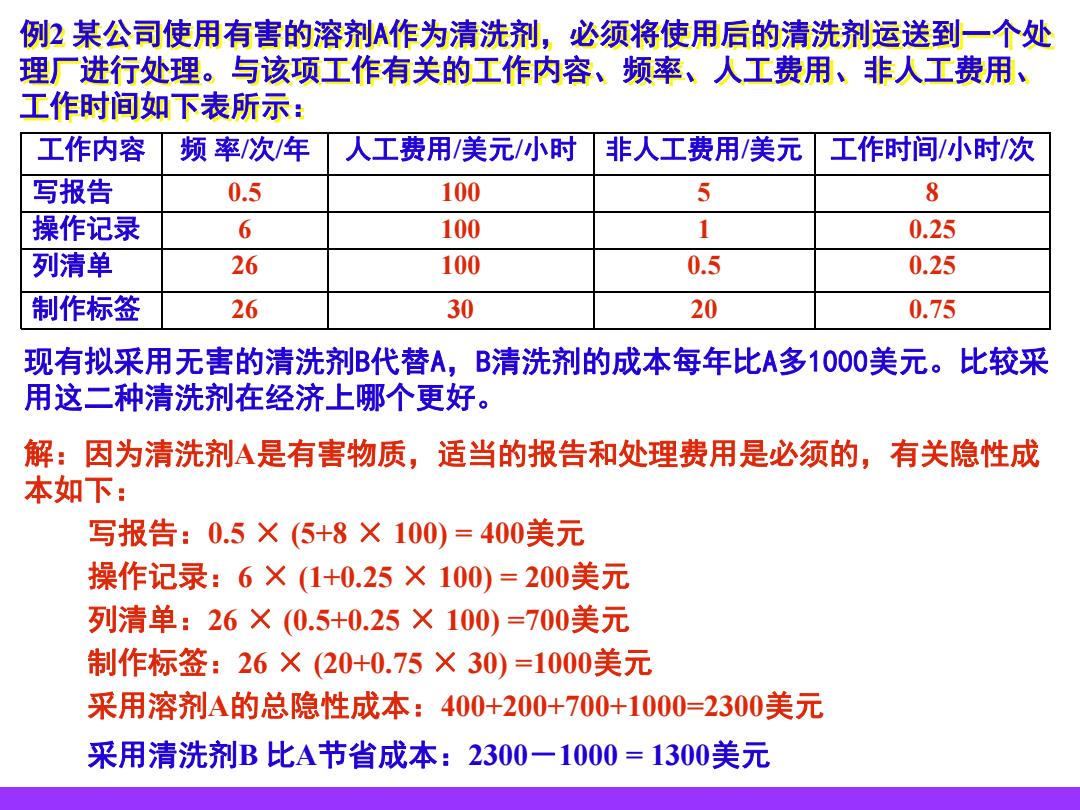

例2某公司使用有害的溶剂作为清洗剂,必须将使用后的清洗剂运送到一个处 理厂进行处理。与该项工作有关的工作内容、频率、人工费用、非人工费用、 工作时间如下表所示: 工作内容 频率/次/年 人工费用/美元/小时 非人工费用/美元 工作时间/小时/次 写报告 0.5 100 5 8 操作记录 6 100 1 0.25 列清单 26 100 0.5 0.25 制作标签 26 30 20 0.75 现有拟采用无害的清洗剂B代替A,B清洗剂的成本每年比A多1O0O美元。比较采 用这二种清洗剂在经济上哪个更好。 解:因为清洗剂A是有害物质,适当的报告和处理费用是必须的,有关隐性成 本如下: 写报告:0.5×(5+8×100)=400美元 操作记录:6×(1+0.25×100)=200美元 列清单:26×(0.5+0.25×100)=700美元 制作标签:26×(20+0.75×30)=1000美元 采用溶剂A的总隐性成本:400+200+700+1000=2300美元 采用清洗剂B比A节省成本:2300一1000=1300美元

例2 某公司使用有害的溶剂A作为清洗剂,必须将使用后的清洗剂运送到一个处 理厂进行处理。与该项工作有关的工作内容、频率、人工费用、非人工费用、 工作时间如下表所示: 解:因为清洗剂A是有害物质,适当的报告和处理费用是必须的,有关隐性成 本如下: 写报告:0.5 × (5+8 × 100) = 400美元 操作记录:6 × (1+0.25 × 100) = 200美元 列清单:26 × (0.5+0.25 × 100) =700美元 制作标签:26 × (20+0.75 × 30) =1000美元 采用溶剂A的总隐性成本:400+200+700+1000=2300美元 采用清洗剂B 比A节省成本:2300-1000 = 1300美元 工作内容 频 率/次/年 人工费用/美元/小时 非人工费用/美元 工作时间/小时/次 写报告 0.5 100 5 8 操作记录 6 100 1 0.25 列清单 26 100 0.5 0.25 制作标签 26 30 20 0.75 现有拟采用无害的清洗剂B代替A,B清洗剂的成本每年比A多1000美元。比较采 用这二种清洗剂在经济上哪个更好