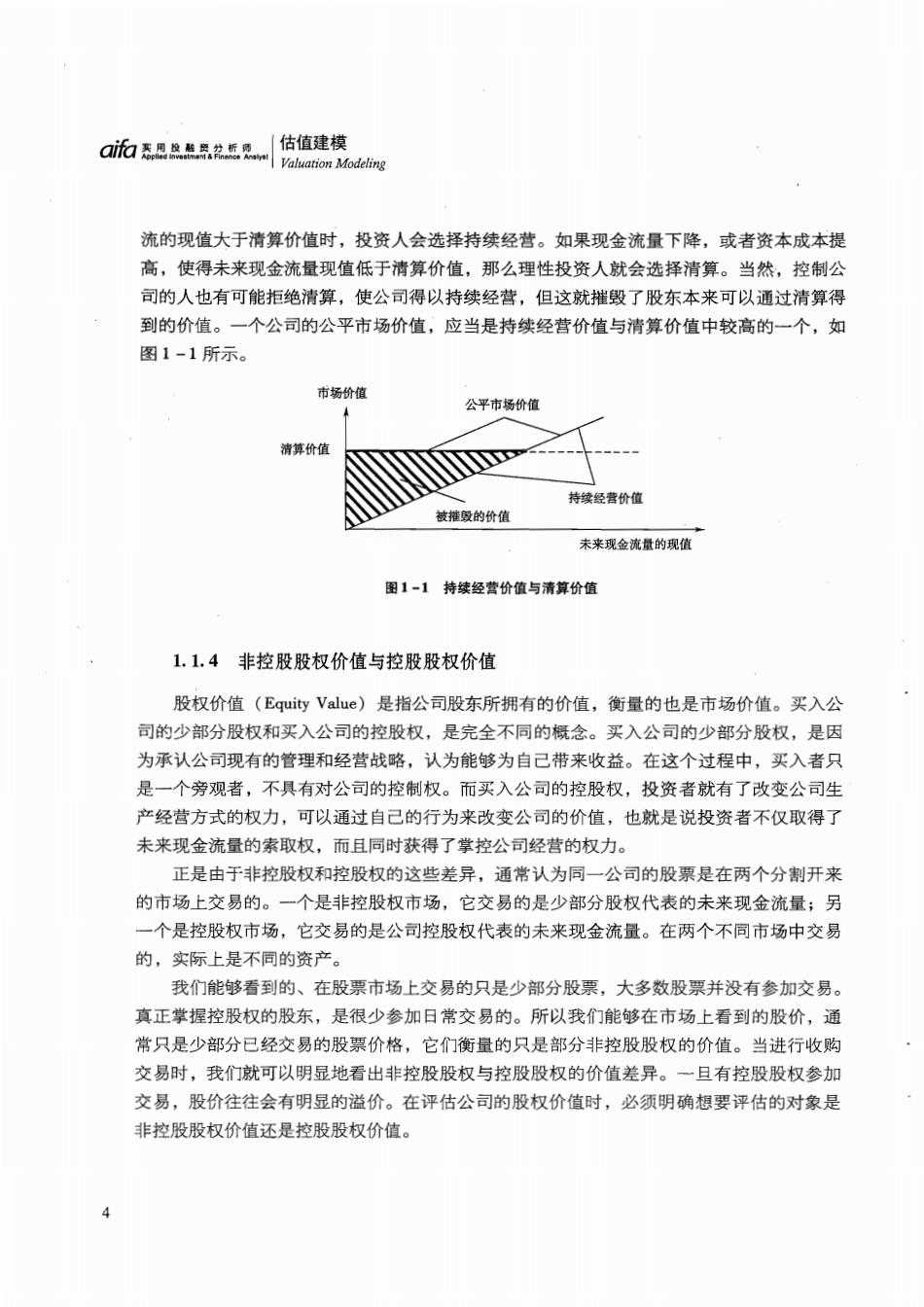

ai而志恩盘票盆断愿 估值建模 Valuation Modeling 流的现值大于清算价值时,投资人会选择持续经营。如果现金流量下降,或者资本成本提 高,使得未来现金流量现值低于清算价值,那么理性投资人就会选择清算。当然,控制公 司的人也有可能拒绝清算,使公司得以持续经营,但这就摧毁了股东本来可以通过清算得 到的价值。一个公司的公平市场价值,应当是持续经营价值与清算价值中较高的一个,如 图1-1所示。 市场价值 公平市场价值 清算价值 持续经营价值 被摧毁的价值 未来现金流量的现值 图1-1持续经营价值与清算价值 1.1.4非控股股权价值与控股股权价值 股权价值(Equity Value)是指公司股东所拥有的价值,衡量的也是市场价值。买入公 司的少部分股权和买入公司的控股权,是完全不同的概念。买入公司的少部分股权,是因 为承认公司现有的管理和经营战略,认为能够为自己带来收益。在这个过程中,买入者只 是一个旁观者,不具有对公司的控制权。而买入公司的控股权,投资者就有了改变公司生 产经营方式的权力,可以通过自己的行为来改变公司的价值,也就是说投资者不仅取得了 未来现金流量的索取权,而且同时获得了掌控公司经营的权力。 正是由于非控股权和控股权的这些差异,通常认为同一公司的股票是在两个分割开来 的市场上交易的。一个是非控股权市场,它交易的是少部分股权代表的未来现金流量;另 一个是控股权市场,它交易的是公司控股权代表的未来现金流量。在两个不同市场中交易 的,实际上是不同的资产。 我们能够看到的、在股票市场上交易的只是少部分股票,大多数股票并没有参加交易。 真正掌握控股权的股东,是很少参加日常交易的。所以我们能够在市场上看到的股价,通 常只是少部分已经交易的股票价格,它们衡量的只是部分非控股股权的价值。当进行收购 交易时,我们就可以明显地看出非控股股权与控股股权的价值差异。一旦有控股股权参加 交易,股价往往会有明显的溢价。在评估公司的股权价值时,必须明确想要评估的对象是 非控股股权价值还是控股股权价值。 4

第1章价值的基本概念 【例】在2008年招商银行(600036.SH,03968.HK)并购香港永隆银行的交易中,招 商银行以现金方式收购,对永隆银行每股支付价格为156.50港元。相比于永隆银行在收购 交易公告前最后一个交易日的收盘价147.40港元/股,招商银行支付的溢价为9.10港元/ 股,溢价率为6.17%。 1.1.5融资前价值与融资后价值 在为公司进行大规模股权融资时,通常需要估计公司的股权价值,此时需要考虑的一 个问题是,我们所估计出的价值,是融资前(pre-money)的价值,还是融资后(post- money)的价值。两种价值的区别在于是否考虑了融资对于价值的影响。 【例】某高科技公司准备从一家投资公司获取一笔2000万元的股权融资,已知该高科 技公司的股权估值为1亿元,投资公司此前没有持股该公司。试计算股权融资后,该投资 公司在该高科技公司的持股比例。 此时需要知道,高科技公司1亿元的股权估值是融资前的还是融资后的。 如果是融资前价值,则股权融资后该公司的股权价值=1+0.2=1.2(亿元),投资公司 持股=0.2/1.2=16.7% 如果是融资后价值,则股权融资后该公司的股权价值为1亿元,投资公司持股=0.2/1 =20% 投资银行在筹备公司的P0,或者私募股权基金准备入股一家公司时,都需要考虑公 司融资后的股权状况,以分析出股权变化以后,股权投资者的持股情况。 1.2 企业价值 企业价值(Enterprise Value,EV,有时也被称为Firm Value或Aggregate Value),是指 公司所有出资人(包括股东、债权人)共同拥有的公司运营所产生的价值,既包括前面提 到的股权价值,也包括债权的价值。 在企业价值和股权价值之间,存在一个价值等式,这与资产负债表中的会计等式“资 产=负债+所有者权益”形式很相近,但内涵有所不同。会计等式是账面值的概念,更强 调该科目的历史成本,而价值等式是市场价值的概念,着眼于资产未来创造价值的能力。 我们需要很好地理解、掌握这个价值等式,因为本书后面的很多章节,比如,无杠杆自由 5

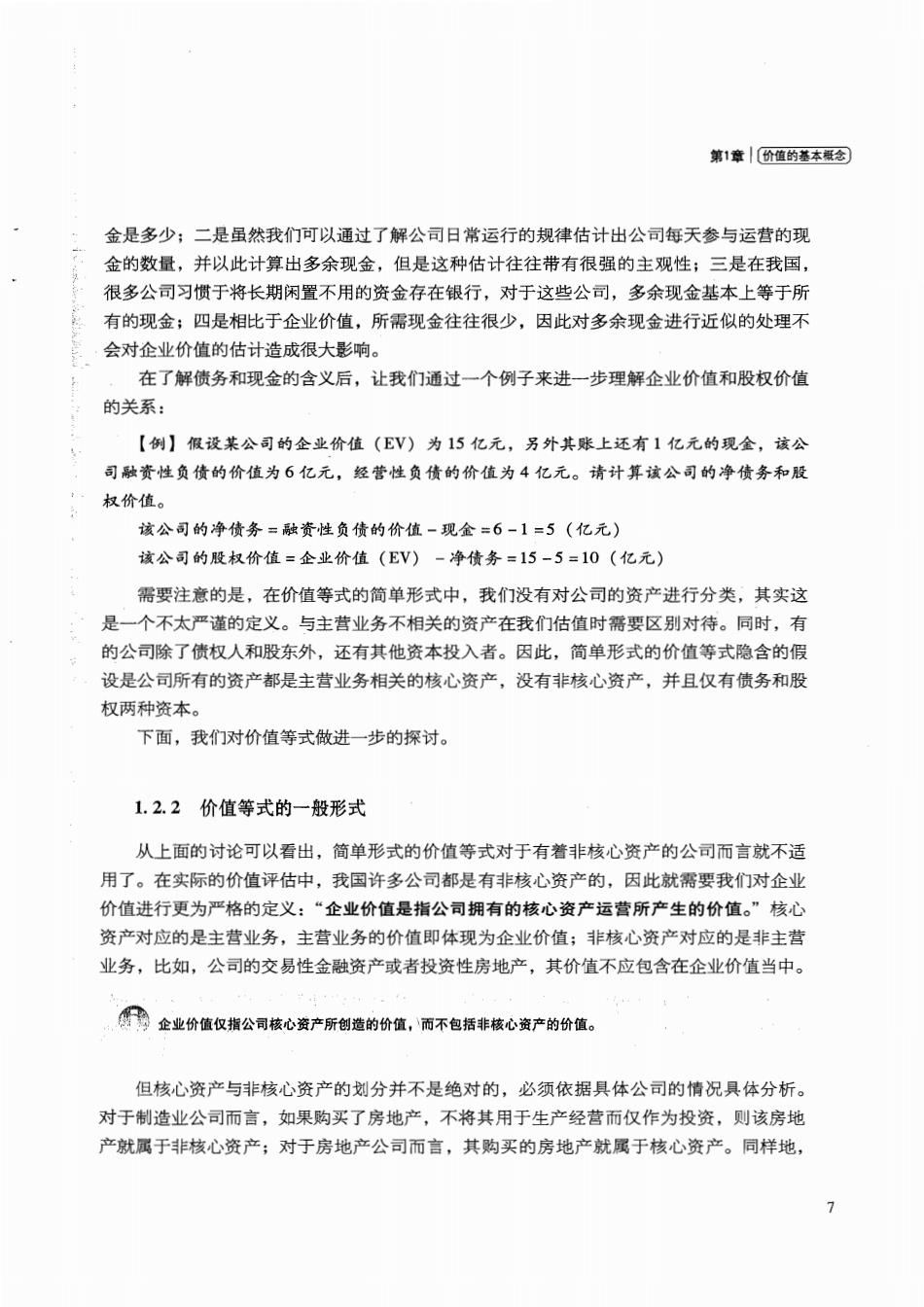

ai而用总色克然桥愿 估值建模 Valuation Modeling 现金流折现模型等,都是在理解企业价值的基础上进行的。 1.2.1价值等式的简单形式 简单的价值等式可以写为: 企业价值=净债务+股权价值 其中,净债务是指融资性债务与现金的差额,即 净债务=债务-现金 所以简单的价值等式也可以写为: 企业价值+现金=股权价值+债务 现金 债务 净债务 企业 价值 股权 价值 图1-2价值等式简单形式 7 这个价值恒等式中的所有科目都是基于市场价值而言的。注意这里的“债务”与资产 负债表中的负债不同,这里的债务只包括具有付息义务的融资性负债,如短期借款、长期 借款、应付债券等,这些负债都要求借款人按照一定的时限、方式还款并支付利息。而没 有付息义务的经营性负债,如应付账款、应付票据等,则不包括在债务中,因为经营性负 债通常是不用向债权人支付利息的,即使付息,债权方也不是以获得利息为目的,所以不 构成债务。 。企业价值等式中的所有项目都应以市场价值衡量。价值等式中的“债务”只包活融资性负债。 这里的“现金”是指没有投入到公司运营中的多余的现金及其等价物,即从货币资金 总额中扣除用于维持日常经营所需要的现金后剩下的余额。在一般情况下,对多余现金的 处理我们往往采用比较简单的形式:用所有账上的货币资金代替。这样做的原因:一是通 常一家公司的资产负债表中只有一个现金项,我们不能够从资产负债表中了解到多余的现 6

第1章|价值的基本概念 金是多少;二是虽然我们可以通过了解公司日常运行的规律估计出公司每天参与运营的现 金的数量,并以此计算出多余现金,但是这种估计往往带有很强的主观性;三是在我国, 很多公司习惯于将长期闲置不用的资金存在银行,对于这些公司,多余现金基本上等于所 有的现金;四是相比于企业价值,所需现金往往很少,因此对多余现金进行近似的处理不 会对企业价值的估计造成很大影响。 在了解债务和现金的含义后,让我们通过一个例子来进一步理解企业价值和股权价值 的关系: 【例】假设某公司的企业价值(EV)为15亿元,另外其账上还有1亿元的现金,该公 司融资性负债的价值为6亿元,经营性负债的价值为4亿元。请计算该公司的净债务和股 权价值。 该公司的净债务=融资性负债的价值-现金=6-1=5(亿元) 该公司的股权价值=企业价值(EV)-净债务=15-5=10(亿元) 需要注意的是,在价值等式的简单形式中,我们没有对公司的资产进行分类,其实这 是一个不太严谨的定义。与主营业务不相关的资产在我们估值时需要区别对待。同时,有 的公司除了债权人和股东外,还有其他资本投入者。因此,简单形式的价值等式隐含的假 设是公司所有的资产都是主营业务相关的核心资产,没有非核心资产,并且仅有债务和股 权两种资本。 下面,我们对价值等式做进一步的探讨。 1.2.2价值等式的一般形式 从上面的讨论可以看出,简单形式的价值等式对于有着非核心资产的公司而言就不适 用了。在实际的价值评估中,我国许多公司都是有非核心资产的,因此就需要我们对企业 价值进行更为严格的定义:“企业价值是指公司拥有的核心资产运营所产生的价值。”核心 资产对应的是主营业务,主营业务的价值即体现为企业价值;非核心资产对应的是非主营 业务,比如,公司的交易性金融资产或者投资性房地产,其价值不应包含在企业价值当中。 企业价值仅指公司核心资产所创造的价值,而不包括非核心资产的价值。 但核心资产与非核心资产的划分并不是绝对的,必须依据具体公司的情况具体分析。 对于制造业公司而言,如果购买了房地产,不将其用于生产经营而仅作为投资,则该房地 产就属于非核心资产;对于房地产公司而言,其购买的房地产就属于核心资产。同样地, 7

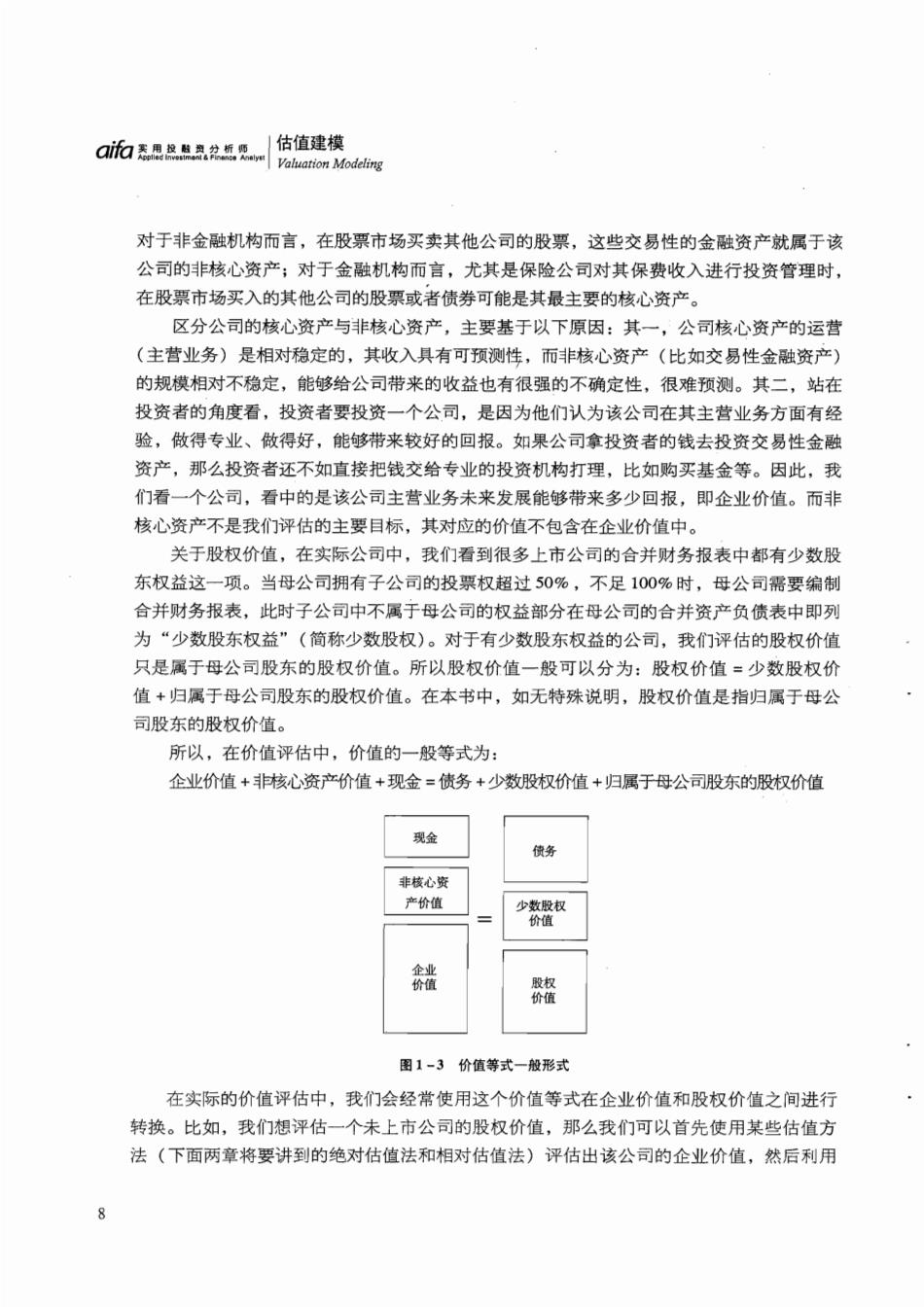

ai而表思提照息总斯愿 估值建模 Valuation Modeling 对于非金融机构而言,在股票市场买卖其他公司的股票,这些交易性的金融资产就属于该 公司的非核心资产;对于金融机构而言,尤其是保险公司对其保费收入进行投资管理时, 在股票市场买入的其他公司的股票或者债券可能是其最主要的核心资产。 区分公司的核心资产与非核心资产,主要基于以下原因:其一,公司核心资产的运营 (主营业务)是相对稳定的,其收入具有可预测性,而非核心资产(比如交易性金融资产) 的规模相对不稳定,能够给公司带来的收益也有很强的不确定性,很难预测。其二,站在 投资者的角度看,投资者要投资一个公司,是因为他们认为该公司在其主营业务方面有经 验,做得专业、做得好,能够带来较好的回报。如果公司拿投资者的钱去投资交易性金融 资产,那么投资者还不如直接把钱交给专业的投资机构打理,比如购买基金等。因此,我 们看一个公司,看中的是该公司主营业务未来发展能够带来多少回报,即企业价值。而非 核心资产不是我们评估的主要目标,其对应的价值不包含在企业价值中。 关于股权价值,在实际公司中,我们看到很多上市公司的合并财务报表中都有少数股 东权益这一项。当母公司拥有子公司的投票权超过50%,不足100%时,母公司需要编制 合并财务报表,此时子公司中不属于母公司的权益部分在母公司的合并资产负债表中即列 为“少数股东权益”(简称少数股权)。对于有少数股东权益的公司,我们评估的股权价值 只是属于母公司股东的股权价值。所以股权价值一般可以分为:股权价值=少数股权价 值+归属于母公司股东的股权价值。在本书中,如无特殊说明,股权价值是指归属于母公 司股东的股权价值。 所以,在价值评估中,价值的一般等式为: 企业价值+非核心资产价值+现金=债务+少数股权价值+归属于母公司股东的股权价值 现金 偾务 非核心资 产价值 少数股权 价值 企 价值 秋餐 图1-3价值等式一般形式 在实际的价值评估中,我们会经常使用这个价值等式在企业价值和股权价值之间进行 转换。比如,我们想评估一个未上市公司的股权价值,那么我们可以首先使用某些估值方 法(下面两章将要讲到的绝对估值法和相对估值法)评估出该公司的企业价值,然后利用