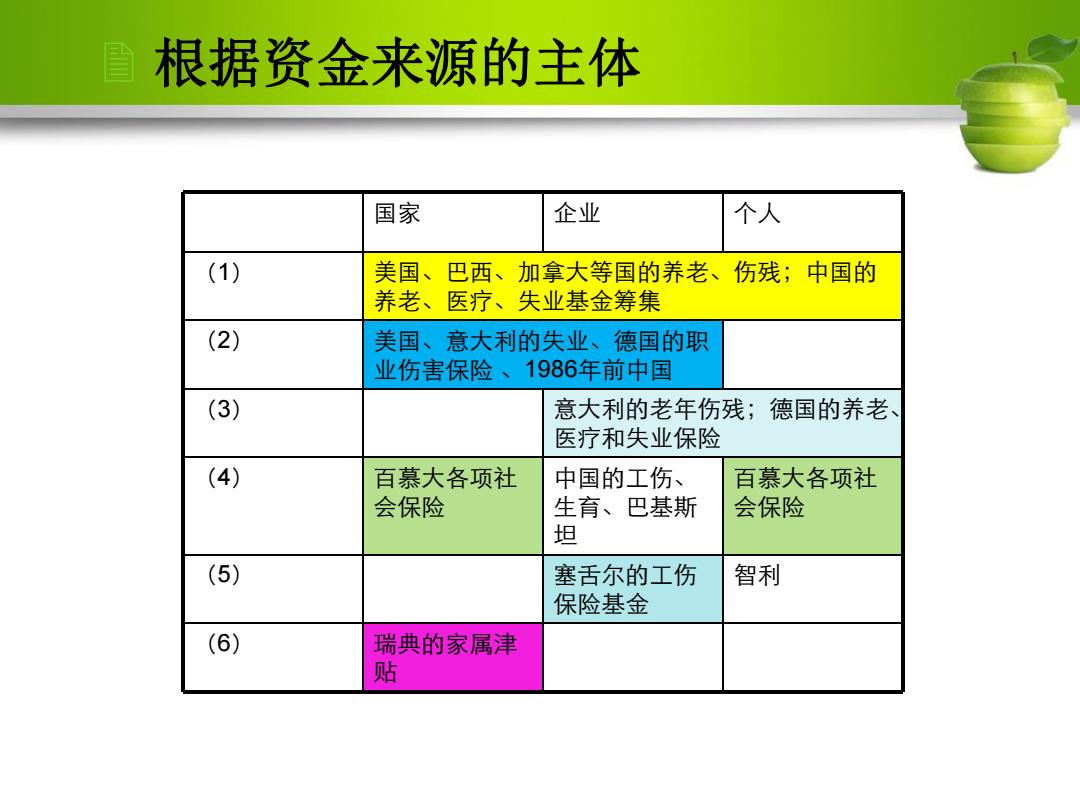

■根据资金来源的主体 国家 企业 个人 (1) 美国、巴西、加拿大等国的养老、伤残;中国的 养老、医疗、失业基金筹集 (2) 美国、意大利的失业、德国的职 业伤害保险、1986年前中国 (3) 意大利的老年伤残;德国的养老、 医疗和失业保险 (4) 百慕大各项社 中国的工伤、 百慕大各项社 会保险 生育、巴基斯 会保险 坦 (5) 塞舌尔的工伤 智利 保险基金 (6) 瑞典的家属津 贴

2 根据资金来源的主体 国家 企业 个人 (1) 美国、巴西、加拿大等国的养老、伤残;中国的 养老、医疗、失业基金筹集 (2) 美国、意大利的失业、德国的职 业伤害保险 、1986年前中国 (3) 意大利的老年伤残;德国的养老、 医疗和失业保险 (4) 百慕大各项社 会保险 中国的工伤、 生育、巴基斯 坦 百慕大各项社 会保险 (5) 塞舌尔的工伤 保险基金 智利 (6) 瑞典的家属津 贴

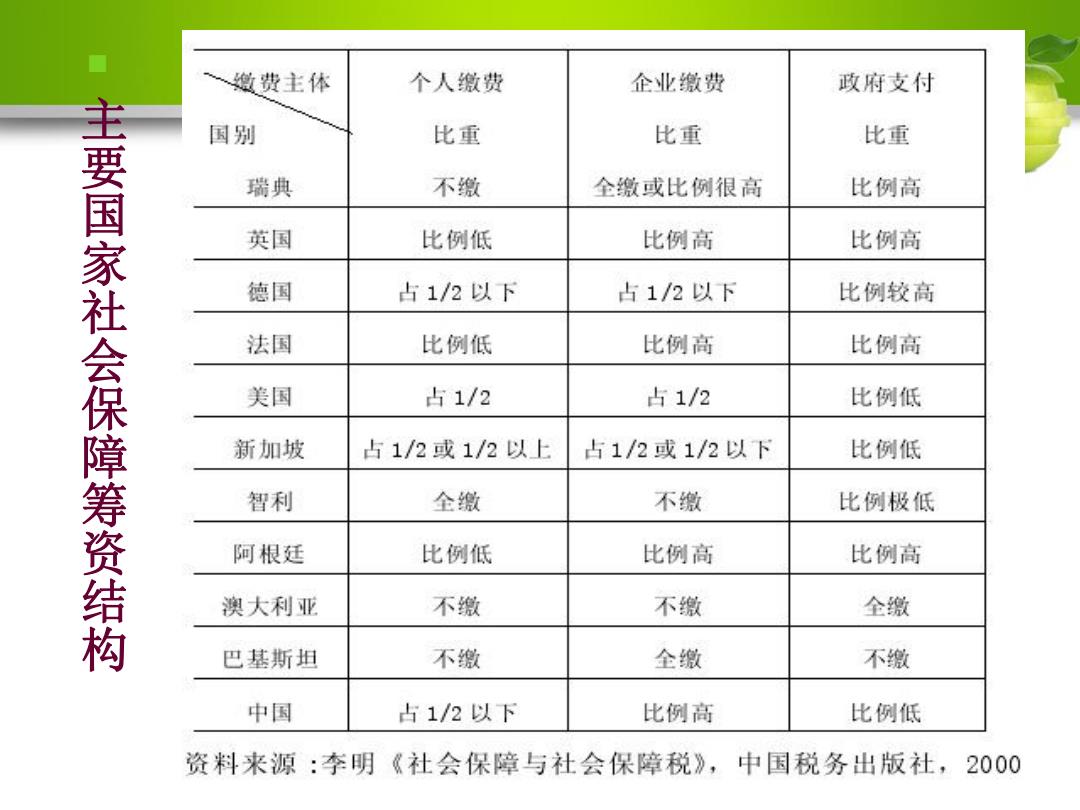

缴费主体 个人缴费 企业缴费 政府支付 国别 比重 比重 比重 瑞典 不缴 全缴或比例很高 比例高 主要国家社会保障筹资结构 英国 比例低 比例高 比例高 德国 占1/2以下 占1/2以下 比例较高 法国 比例低 比例高 比例高 美国 占1/2 占1/2 比例低 新加坡 占1/2或1/2以上 占1/2或1/2以下 比例低 智利 全缴 不缴 比例极低 阿根廷 比例低 比例高 比例高 澳大利亚 不缴 不缴 全缴 巴基斯坦 不缴 全缴 不缴 中国 占1/2以下 比例高 比例低 资料来源:李明《社会保障与社会保障税》,中国税务出版社,2000

n 主 要 国 家 社 会 保 障 筹 资 结 构

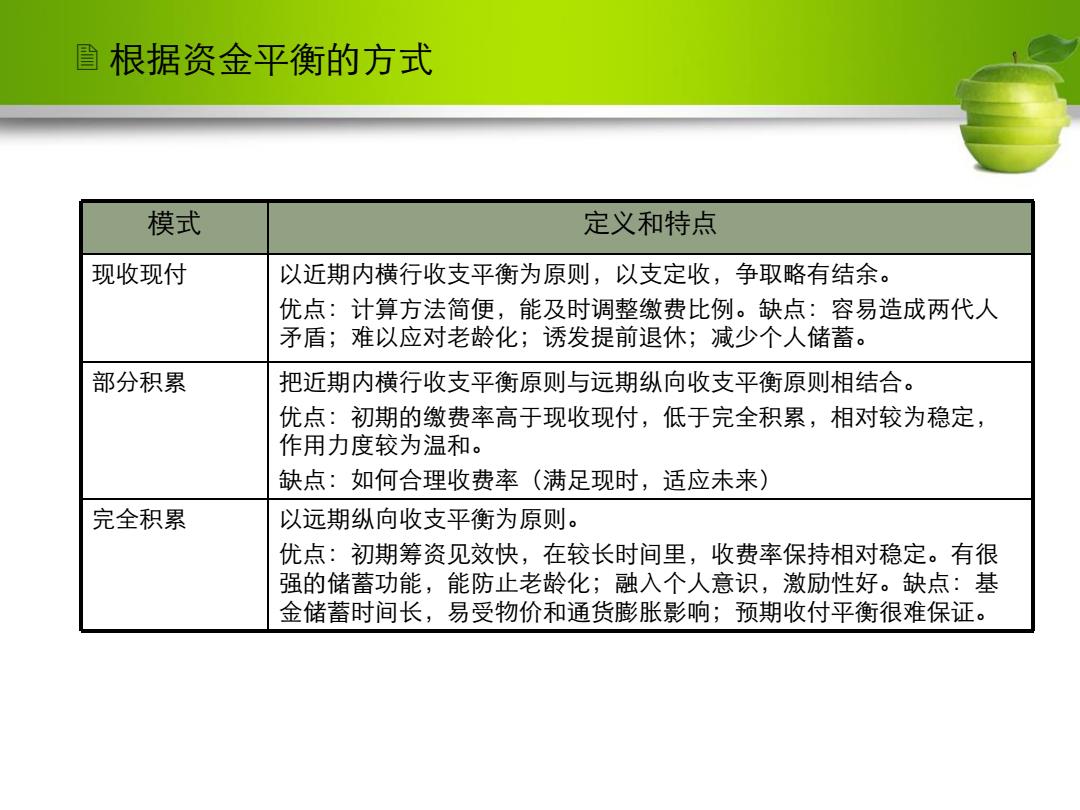

眉根据资金平衡的方式 模式 定义和特点 现收现付 以近期内横行收支平衡为原则,以支定收,争取略有结余。 优点:计算方法简便,能及时调整缴费比例。缺点:容易造成两代人 矛盾;难以应对老龄化;诱发提前退休;减少个人储蓄。 部分积累 把近期内横行收支平衡原则与远期纵向收支平衡原则相结合。 优点:初期的缴费率高于现收现付,低于完全积累,相对较为稳定, 作用力度较为温和。 缺点:如何合理收费率(满足现时,适应未来) 完全积累 以远期纵向收支平衡为原则。 优点:初期筹资见效快,在较长时间里,收费率保持相对稳定。有很 强的储蓄功能,能防止老龄化;融入个人意识,激励性好。缺点:基 金储蓄时间长,易受物价和通货膨胀影响;预期收付平衡很难保证

2 根据资金平衡的方式 模式 定义和特点 现收现付 以近期内横行收支平衡为原则,以支定收,争取略有结余。 优点:计算方法简便,能及时调整缴费比例。缺点:容易造成两代人 矛盾;难以应对老龄化;诱发提前退休;减少个人储蓄。 部分积累 把近期内横行收支平衡原则与远期纵向收支平衡原则相结合。 优点:初期的缴费率高于现收现付,低于完全积累,相对较为稳定, 作用力度较为温和。 缺点:如何合理收费率(满足现时,适应未来) 完全积累 以远期纵向收支平衡为原则。 优点:初期筹资见效快,在较长时间里,收费率保持相对稳定。有很 强的储蓄功能,能防止老龄化;融入个人意识,激励性好。缺点:基 金储蓄时间长,易受物价和通货膨胀影响;预期收付平衡很难保证

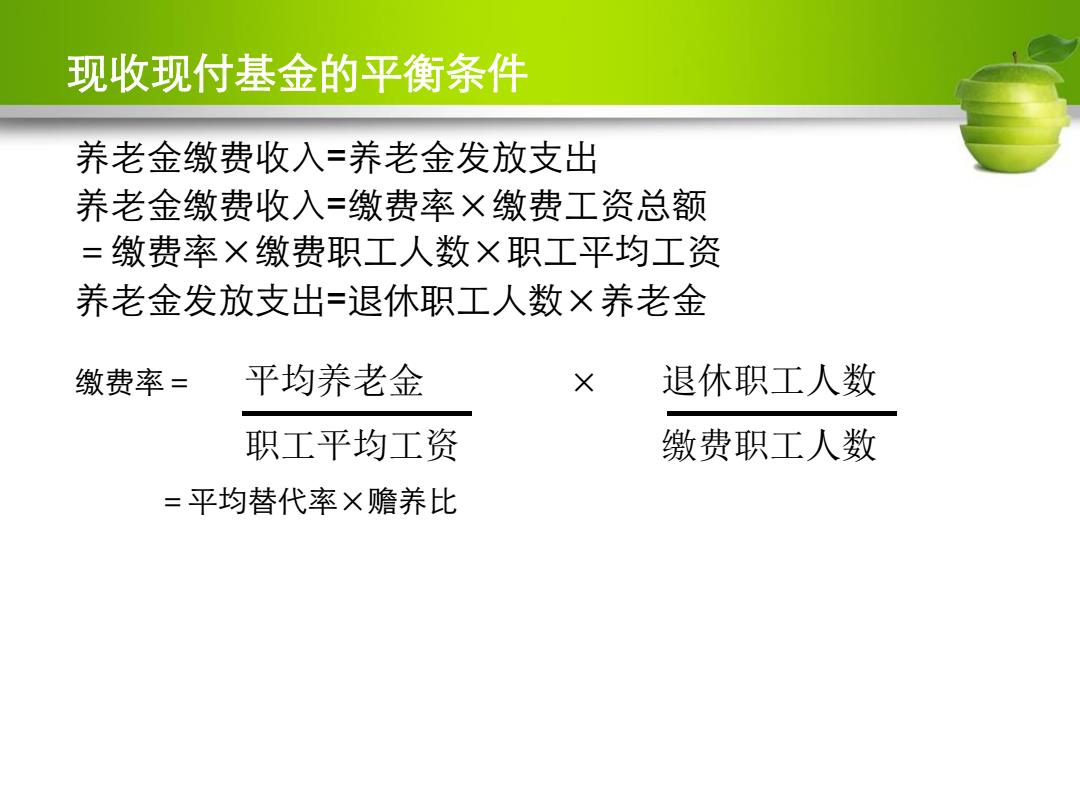

现收现付基金的平衡条件 养老金缴费收入=养老金发放支出 养老金缴费收入=缴费率×缴费工资总额 =缴费率×缴费职工人数×职工平均工资 养老金发放支出=退休职工人数X养老金 缴费率= 平均养老金 × 退休职工人数 职工平均工资 缴费职工人数 =平均替代率×赡养比

现收现付基金的平衡条件 养老金缴费收入=养老金发放支出 养老金缴费收入=缴费率×缴费工资总额 =缴费率×缴费职工人数×职工平均工资 养老金发放支出=退休职工人数×养老金 缴费率= × =平均替代率×赡养比 平均养老金 职工平均工资 退休职工人数 缴费职工人数

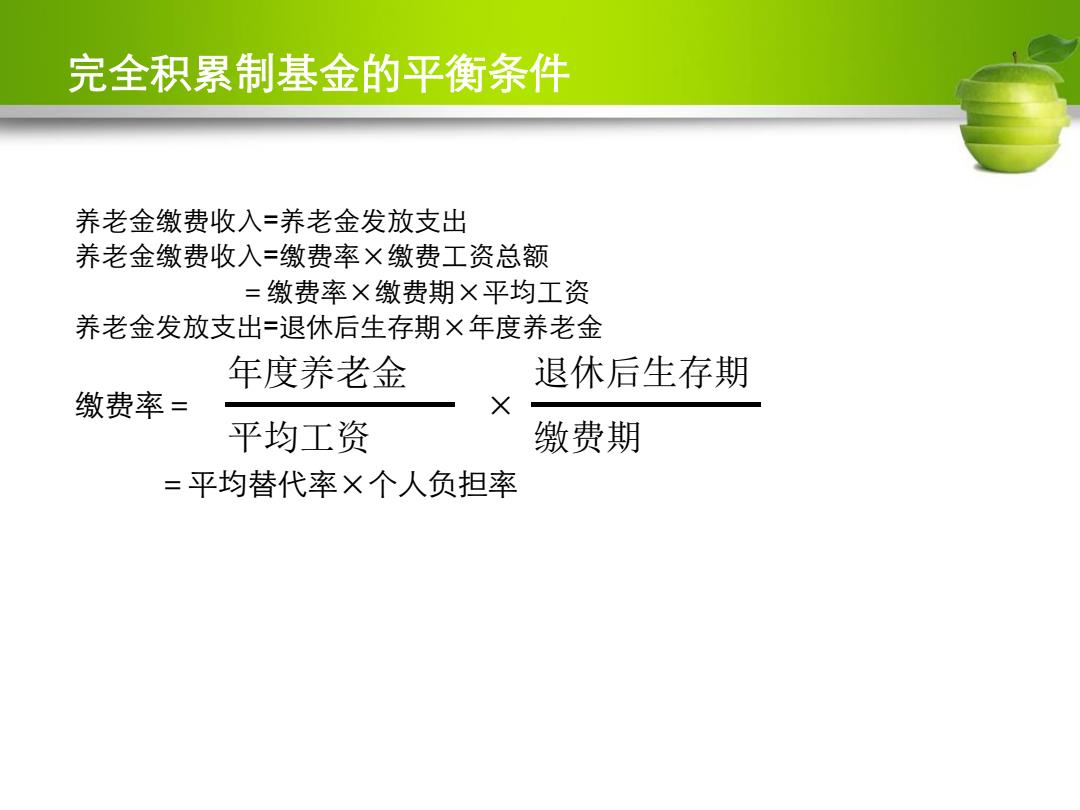

完全积累制基金的平衡条件 养老金缴费收入=养老金发放支出 养老金缴费收入=缴费率×缴费工资总额 =缴费率×缴费期×平均工资 养老金发放支出=退休后生存期×年度养老金 年度养老金 退休后生存期 缴费率= × 平均工资 缴费期 =平均替代率×个人负担率

完全积累制基金的平衡条件 养老金缴费收入=养老金发放支出 养老金缴费收入=缴费率×缴费工资总额 =缴费率×缴费期×平均工资 养老金发放支出=退休后生存期×年度养老金 缴费率= × =平均替代率×个人负担率 年度养老金 平均工资 退休后生存期 缴费期