医疗保险市场是市场失灵和政府干预的市场 口医疗服务市场特点导致了供方诱导需求 ■商品同质性差 ■ 供需双方信息不对称 医疗需求不确定 需求价格弹性小 ▣医疗卫生和健康需求要求公平性

医疗保险市场是市场失灵和政府干预的市场 o 医疗服务市场特点导致了供方诱导需求 n 商品同质性差 n 供需双方信息不对称 n 医疗需求不确定 n 需求价格弹性小 o 医疗卫生和健康需求要求公平性

医疗保险具有消费者道德风险特征 ▣医疗保险支付两个部分的支出 人们为防御风险而支付的医疗保险金,可以精 算测得 ■ 由于道德风险导致的多余支出,无法测出 道德风险 一般指一种无形的人为损害或危险。亦定义为:从事经济活动的人,在最大限度 地增进自身效用时,作出不利于他人的行动。它本身已与道德本身没有多大关系, 泛指市场交易中的一方难于观测或监督另一方的行动而导致的风险。在医疗领域 中是指一种非理性的医疗服务供给行为和消费行为

医疗保险具有消费者道德风险特征 o 医疗保险支付两个部分的支出 n 人们为防御风险而支付的医疗保险金,可以精 算测得 n 由于道德风险导致的多余支出,无法测出 道德风险 一般指一种无形的人为损害或危险。亦定义为:从事经济活动的人,在最大限度 地增进自身效用时,作出不利于他人的行动。它本身已与道德本身没有多大关系, 泛指市场交易中的一方难于观测或监督另一方的行动而导致的风险。在医疗领域 中是指一种非理性的医疗服务供给行为和消费行为

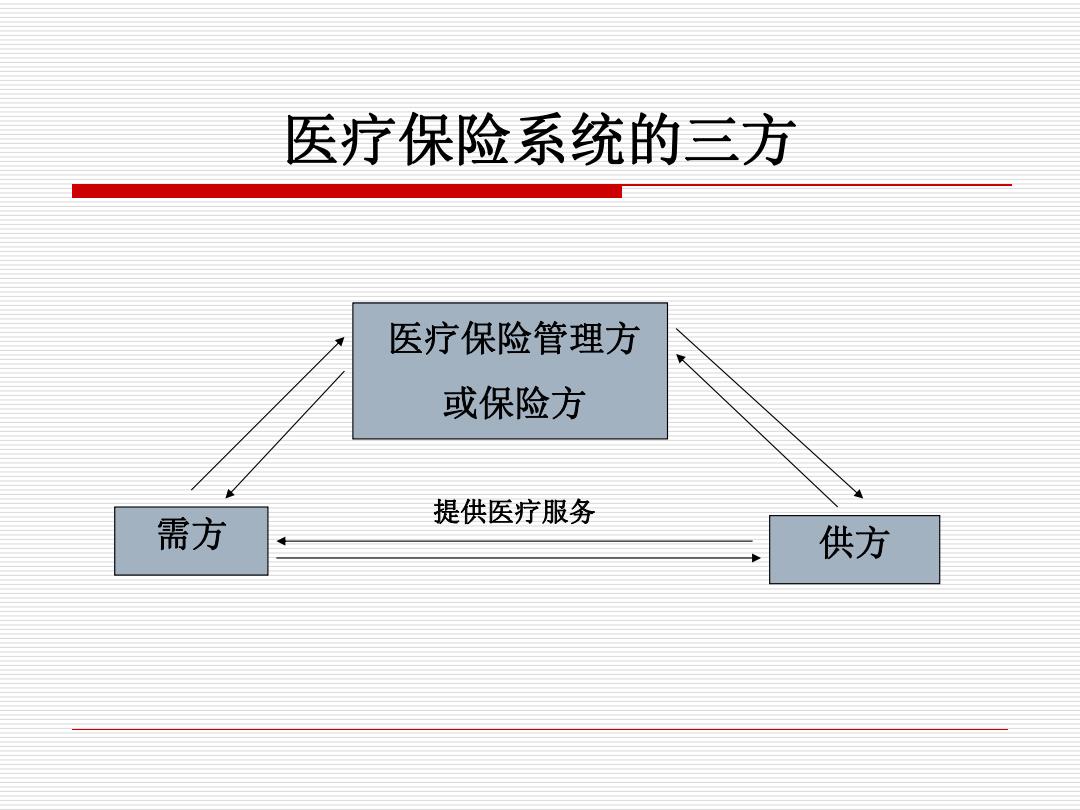

医疗保险系统的三方 医疗保险管理方 或保险方 提供医疗服务 需方 供方

医疗保险系统的三方 需方 供方 医疗保险管理方 或保险方 提供医疗服务

信息不对称 卫生医疗服务与其他产品或服务相比,最大的特 点是具有高度的信息不对称现象。 逆向选择 在信息经济学中,委托人不知道代理人的类型,从而产生了逆向选择 (合同签订之前存在的问题)。 道德风险 在信息经济学中,委托人无法观察到代理人的行为,从而产生了道德风险 (合同签订之后的问题)

o 卫生医疗服务与其他产品或服务相比, 最大的特 点是具有高度的信息不对称现象。 逆向选择 在信息经济学中,委托人不知道代理人的类型,从而产生了逆向选择 (合同签订之前存在的问题)。 道德风险 在信息经济学中,委托人无法观察到代理人的行为,从而产生了道德风险 (合同签订之后的问题)。 信息不对称

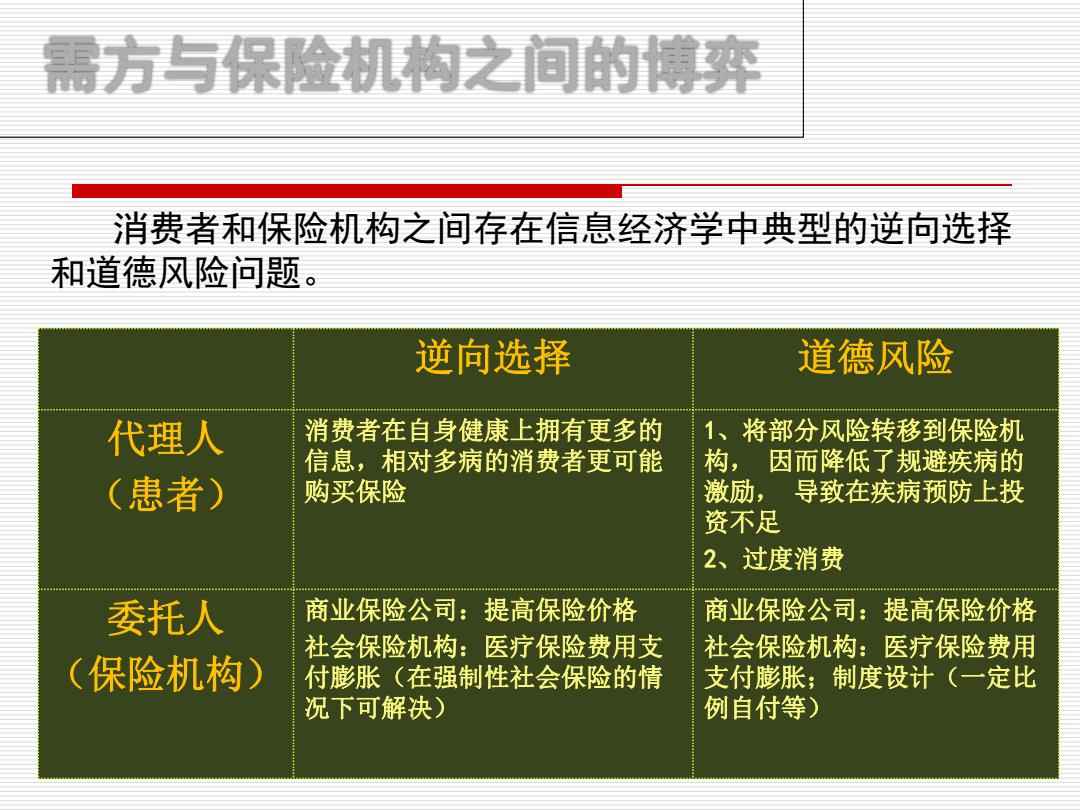

需方与保险机构之间的博弈 消费者和保险机构之间存在信息经济学中典型的逆向选择 和道德风险问题。 逆向选择 道德风险 代理人 消费者在自身健康上拥有更多的 1、将部分风险转移到保险机 信息,相对多病的消费者更可能 构,因而降低了规避疾病的 (患者) 购买保险 激励, 导致在疾病预防上投 资不足 2、过度消费 委托人 商业保险公司:提高保险价格 商业保险公司:提高保险价格 社会保险机构:医疗保险费用支 社会保险机构:医疗保险费用 (保险机构) 付膨胀(在强制性社会保险的情 支付膨胀;制度设计(一定比 况下可解决) 例自付等)

逆向选择 道德风险 代理人 (患者) 消费者在自身健康上拥有更多的 信息,相对多病的消费者更可能 购买保险 1、将部分风险转移到保险机 构, 因而降低了规避疾病的 激励, 导致在疾病预防上投 资不足 2、过度消费 委托人 (保险机构) 商业保险公司:提高保险价格 社会保险机构:医疗保险费用支 付膨胀(在强制性社会保险的情 况下可解决) 商业保险公司:提高保险价格 社会保险机构:医疗保险费用 支付膨胀;制度设计(一定比 例自付等) 消费者和保险机构之间存在信息经济学中典型的逆向选择 和道德风险问题