第一章德則 遺產稅改革之惠法界限297 3.遺產及贈與稅實務上繳纳者多為不動產一土地及房屋,不 動產之評價關係遺產稅成敗。公告地價、評定價格也好, 實質市價也好,重要是公平依其負擔能力,而不擾民。 4.法治國租稅立法,雖有其裁量權,但仍受憲法基本價值觀 及租稅倫理的拘束·在現行社會通行之核心家庭制度下, 被繼承人最親近之人及其遺志均須予必要之尊重。稅法雖 有其獨立性·但基於法秩序統一性·仍不得干擾其他法域 之核心價值25。 遺產稅及贈與稅其主要依據,在於繼承時就遺產課稅,為滿 足國家財政需求,就其具有負擔租稅能力者,予以課徵;至於社 會正義之促成,屬其次要附隨目的。故遺產稅改革是否合憲,應 以量能原則、平等原則為衡量標準。 對遺產課税·其意義在於國家對遺產價值参與分配,國家藉 由遺產稅請求權而介入私人之繼承權,而與憲法所保障財產自由 基本權產生緊張關係·由於私有財產受基本權保障之作用·國民 得以自由使用、收益·處分其財產,並排除他人及國家干預。財 產自由權,不僅生前所有權人自身得享有·死後遺留與家屬者亦 受保障·此涉及私有財產制度與繼承權之民法秩序。 稅法領域之適用》,《財稅研究》第36期第1卷,2004年1月,頁151以下。 |25葛克昌,租税國家之婚姻家庭保障任務,月且法學,第142期,2007年3月, 頁88以下:稅法之獨立性及志法界限,請参閔A.Raupach,Darf das Steuerrecht andere Teile der Rechtsordnung storen?In FS Tipke zum 70 Geburtztag.S.105ff

第一章 總則 遺產稅改革之憲法界限|297 3. 遺產及贈與稅實務上繳納者多為不動產-土地及房屋,不 動產之評價關係遺產稅成敗。公告地價、評定價格也好, 實質市價也好,重要是公平依其負擔能力,而不擾民。 4. 法治國租稅立法,雖有其裁量權,但仍受憲法基本價值觀 及租稅倫理的拘束,在現行社會通行之核心家庭制度下, 被繼承人最親近之人及其遺志均須予必要之尊重。稅法雖 有其獨立性,但基於法秩序統一性,仍不得干擾其他法域 之核心價值25。 遺產稅及贈與稅其主要依據,在於繼承時就遺產課稅,為滿 足國家財政需求,就其具有負擔租稅能力者,予以課徵;至於社 會正義之促成,屬其次要附隨目的。故遺產稅改革是否合憲,應 以量能原則、平等原則為衡量標準。 對遺產課稅,其意義在於國家對遺產價值參與分配,國家藉 由遺產稅請求權而介入私人之繼承權,而與憲法所保障財產自由 基本權產生緊張關係。由於私有財產受基本權保障之作用,國民 得以自由使用、收益、處分其財產,並排除他人及國家干預。財 產自由權,不僅生前所有權人自身得享有,死後遺留與家屬者亦 受保障,此涉及私有財產制度與繼承權之民法秩序。 稅法領域之適用》,《財稅研究》第 36 期第 1 卷,2004 年 1 月,頁 151 以下。 25 葛克昌,租稅國家之婚姻家庭保障任務,月旦法學,第 142 期,2007 年 3 月, 頁 88 以下;稅法之獨立性及憲法界限,請參閱 A. Raupach, Darf das Steuerrecht andere Teile der Rechtsordnung storen? In FS Tipke zum 70 Geburtztag. S. 105ff

」行政程序與纳税人基本權 298 税捐蓓徽法之新思雄 參、遺產稅改革與基本權保障 租稅改革因受「租稅法律(定)主義」拘束,須透撾立法或 修法為之·惟「立法院行使立法權時,雖有相當廣泛自由形成空 間,但不得逾越憲法規定及司法院所為之意法解釋。」(司法院 釋字405號解釋理由書)已如前述。所調不得逾越之意法規定, 其中憲法有特別規範者,如「土地價值非因施以勞力資本而增加 者,應由國家徵收土地增值稅,歸人民共享之。」(意法第143 條第3項)雖然土地增值是否應以土地增值稅稅目或課徵財產交 易所得稅容有爭議,但租稅改革不得全面廢止土地增值稅應予課 稅之規定26;或雖無特别規範,但租稅立法仍不得侵犯基本權之 核心領域,特别是財產權、工作權與平等權。立法權亦不得逾越 「司法院所為之意法解釋」,主要指「量能課稅原則」(釋字597 號解釋、465號解釋理由書);「婚姻與家庭制度保障」(釋字 362號·552號·554解釋)及「地方自治為憲法所保障之制度」 (釋字498、釋字550號解釋),以下分述之。 一、基本權核心作為遺產稅改革界限 基本權傳統區分為自由權與平等權。自由權保障人民免於自 由之短缺;平等權要求國家,對人民非有正當理由,不得為差别 26 德國基本法第106條即明定中央與地方税目,主要意旨依Vogl教授見解,係 作為租税改革之煞車器,不以简單多数決即侵害地方税自治之制度保障。Vg. K.Vogel,Zur Auslegung des Artikiels 106 Grundgesetz,in FS Tipke zum 70 Geburtstag

行政程序與納稅人基本權 298|稅捐稽徵法之新思維 參、遺產稅改革與基本權保障 租稅改革因受「租稅法律(定)主義」拘束,須透過立法或 修法為之,惟「立法院行使立法權時,雖有相當廣泛自由形成空 間,但不得逾越憲法規定及司法院所為之憲法解釋。」(司法院 釋字 405 號解釋理由書)已如前述。所謂不得逾越之憲法規定, 其中憲法有特別規範者,如「土地價值非因施以勞力資本而增加 者,應由國家徵收土地增值稅,歸人民共享之。」(憲法第 143 條第 3 項)雖然土地增值是否應以土地增值稅稅目或課徵財產交 易所得稅容有爭議,但租稅改革不得全面廢止土地增值稅應予課 稅之規定26;或雖無特別規範,但租稅立法仍不得侵犯基本權之 核心領域,特別是財產權、工作權與平等權。立法權亦不得逾越 「司法院所為之憲法解釋」,主要指「量能課稅原則」(釋字 597 號解釋、465 號解釋理由書);「婚姻與家庭制度保障」(釋字 362 號、552 號、554 解釋)及「地方自治為憲法所保障之制度」 (釋字 498、釋字 550 號解釋),以下分述之。 一、基本權核心作為遺產稅改革界限 基本權傳統區分為自由權與平等權。自由權保障人民免於自 由之短缺;平等權要求國家,對人民非有正當理由,不得為差別 26 德國基本法第 106 條即明定中央與地方稅目,主要意旨依 Vogel 教授見解,係 作為租稅改革之煞車器,不以簡單多數決即侵害地方稅自治之制度保障。Vgl. K. Vogel, Zur Auslegung des Artikiels 106 Grundgesetz, in FS Tipke zum 70 Geburtstag

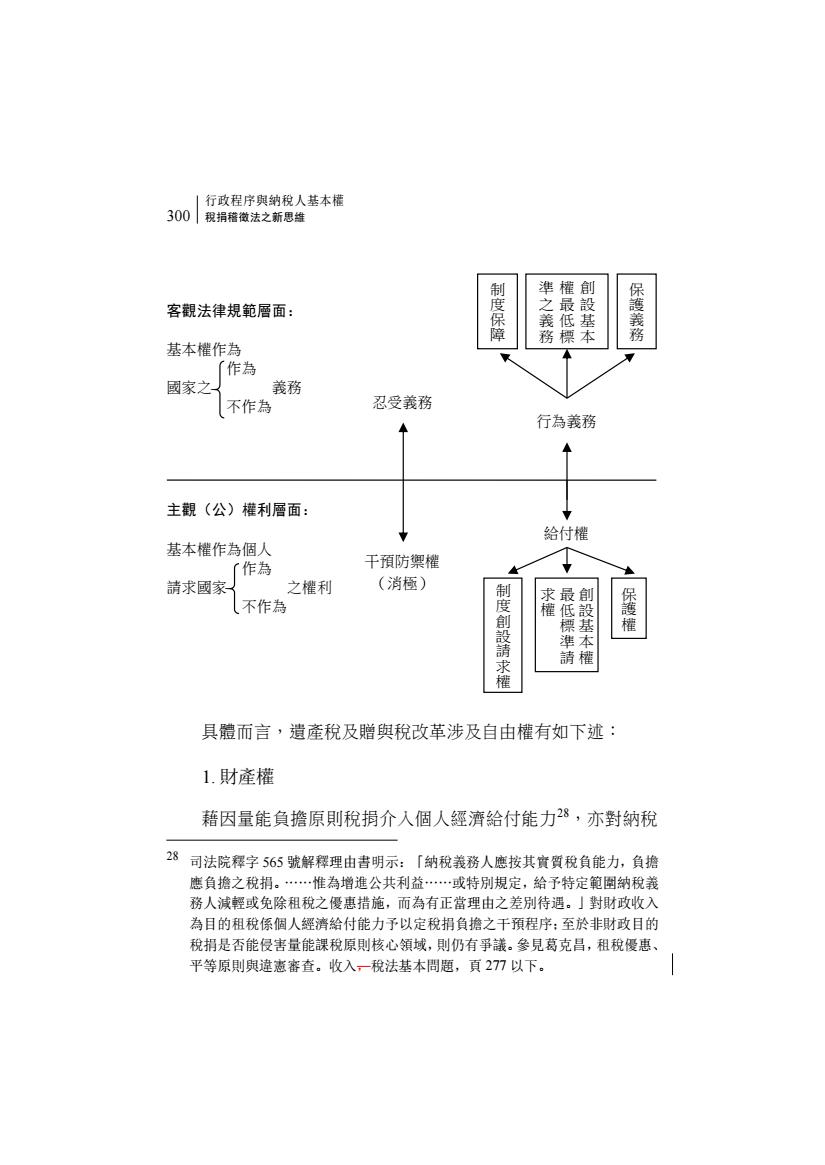

第一章德則 遺產稅改革之遨法界限299 待遇。主要基本權為自由權,平等權由憲法第7條所規範。基本 權可分為雨層面:客觀法律層面與主觀權利層面。在客觀法律層 面像將基本權作為國家之義務,要求其對人民某特定權利不得侵 犯(不作為義務)或對人民某特定權利或利益應予保障(作為義 務)。德國基本法第1條第3項甚至明定:「以下各基本權作為 直接現行法,拘束立法、行政及司法。」即從客觀法律層面表現 基本權功能。就主觀權利層面係將基本權作為人民之權利·請求 國家為特定作為且於國家對其自由之侵犯時予以防禦之權(不作 為)。 切自由權 遺產稅改革不得侵入自由權之核心領域主要指財產自由權、 工作權與一般行為自由權,特別是經濟行為自由。對自由權之侵 犯,納稅人所得主張之權利·首先即為消極防禦權·違反自由權 之行政處分係違憲應予撤銷,其法規命令違憲而無效,違反自由 權之法律係違憲。此消極防禦權係基於國家之不作為義務;為人 民亦可基於國家作為義務,而向國家為給付之請求,包括制度性 保障·基本權最低限度保障及保護權27。綜上所述,自由權之功 能圖示如下: 27 Krins,Grund und Grenzen grundrechtlicher Schutzanspruche,2003.S.112ff.;J. Isensee in:HanbStR BdV,$111 Rn.106ff.;V.Epping,Grundrecht,3 Aufl.,2007, S.6

第一章 總則 遺產稅改革之憲法界限|299 待遇。主要基本權為自由權,平等權由憲法第 7 條所規範。基本 權可分為兩層面:客觀法律層面與主觀權利層面。在客觀法律層 面係將基本權作為國家之義務,要求其對人民某特定權利不得侵 犯(不作為義務)或對人民某特定權利或利益應予保障(作為義 務)。德國基本法第 1 條第 3 項甚至明定:「以下各基本權作為 直接現行法,拘束立法、行政及司法。」即從客觀法律層面表現 基本權功能。就主觀權利層面係將基本權作為人民之權利,請求 國家為特定作為且於國家對其自由之侵犯時予以防禦之權(不作 為)。 灱 自由權 遺產稅改革不得侵入自由權之核心領域,主要指財產自由權、 工作權與一般行為自由權,特別是經濟行為自由。對自由權之侵 犯,納稅人所得主張之權利,首先即為消極防禦權,違反自由權 之行政處分係違憲應予撤銷,其法規命令違憲而無效,違反自由 權之法律係違憲。此消極防禦權係基於國家之不作為義務;為人 民亦可基於國家作為義務,而向國家為給付之請求,包括制度性 保障、基本權最低限度保障及保護權27。綜上所述,自由權之功 能圖示如下: 27 Krins, Grund und Grenzen grundrechtlicher Schutzansprüche, 2003. S. 112ff.; J. Isensee in:HanbStR BdV, §111 Rn. 106ff.; V. Epping, Grundrecht, 3 Aufl., 2007, S.6

行政程序與纳税人基本權 300 税捐蓓微法之新思雄 客觀法律规範層面: 度保障 設基本 保護義務 基本權作為 「作為 國家之 義務 不作為 忍受義務 行為義務 主觀(公)權利層面: 給付權 基本權作為個人 〔作為 干預防禦權 請求國家 之權利 (消極) 求 不作為 创 度創設請求 低標準請 權 本 具體而言,遺產税及赠與稅改革涉及自由權有如下述: 1.財產權 藉因量能負擔原則稅捐介入個人經濟給付能力8,亦對納稅 28 司法院釋字565號解釋理由書明示:「納稅義務人應按其實質稅負能力,負擔 應負擔之税捐。…惟為增進公共利益…或特別规定,給予特定範图納税義 務人减輕或免除租税之優惠措施,而為有正當理由之差别待遇。」對財政收入 為目的租稅係個人經濟給付能力予以定税捐負擔之干預程序:至於非財政目的 税捐是否能侵害量能課税原則核心領域,則仍有爭議。參見葛克昌,租税優惠、 平等原則與違慈審查。收入一稅法基本問题,頁277以下

行政程序與納稅人基本權 300|稅捐稽徵法之新思維 具體而言,遺產稅及贈與稅改革涉及自由權有如下述: 1. 財產權 藉因量能負擔原則稅捐介入個人經濟給付能力28,亦對納稅 28 司法院釋字 565 號解釋理由書明示:「納稅義務人應按其實質稅負能力,負擔 應負擔之稅捐。……惟為增進公共利益……或特別規定,給予特定範圍納稅義 務人減輕或免除租稅之優惠措施,而為有正當理由之差別待遇。」對財政收入 為目的租稅係個人經濟給付能力予以定稅捐負擔之干預程序;至於非財政目的 稅捐是否能侵害量能課稅原則核心領域,則仍有爭議。參見葛克昌,租稅優惠、 平等原則與違憲審查。收入,稅法基本問題,頁 277 以下。 客觀法律規範層面: 基本權作為 作為 國家之 義務 不作為 主觀(公)權利層面: 基本權作為個人 作為 請求國家 之權利 不作為 忍受義務 干預防禦權 (消極) 行為義務 給付權 創 設 基 本 權 最 低 標 準 請 求 權 保 護 權 制 度 創 設 請 求 權 制 度 保 障 創 設 基 本 權 最 低 標 準 之 義 務 保 護 義 務