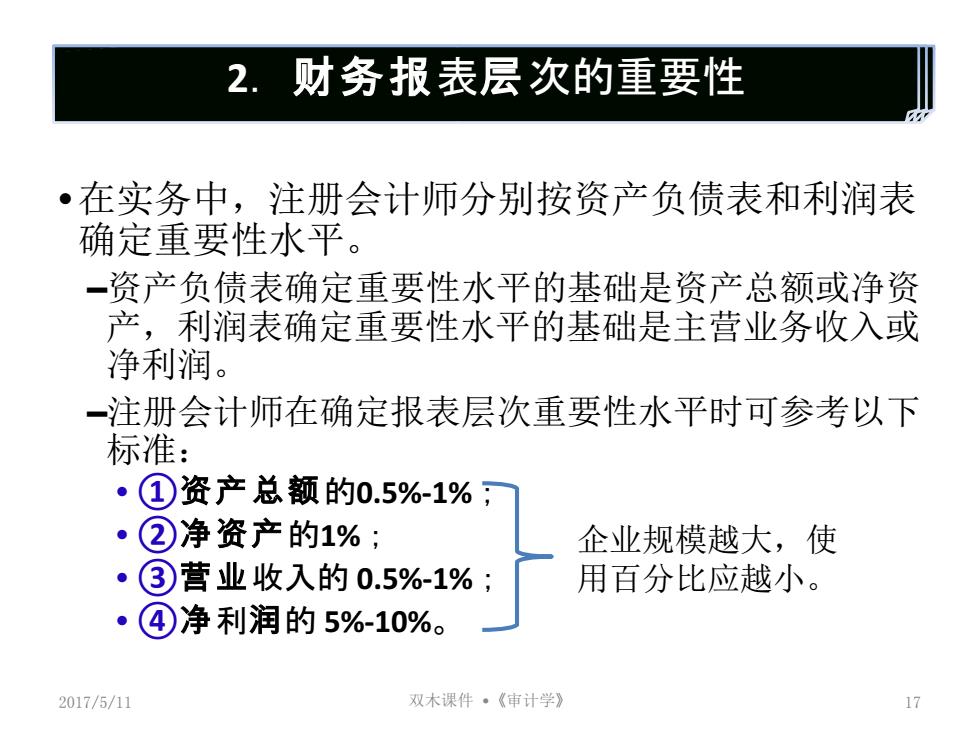

2.财务报表层次的重要性 ·在实务中,注册会计师分别按资产负债表和利润表 确定重要性水平。 一资产负债表确定重要性水平的基础是资产总额或净资 产,利润表确定重要性水平的基础是主营业务收入或 净利润。 一注册会计师在确定报表层次重要性水平时可参考以下 标准: ·①资产总额的0.5%-1%; ·②净资产的1%: 企业规模越大,使 ·③营业收入的0.5%-1%; 用百分比应越小。 ·④净利润的5%-10%。 2017/5/11 双木课件·《审计学》 17

•在实务中,注册会计师分别按资产负债表和利润表 确定重要性水平。 –资产负债表确定重要性水平的基础是资产总额或净资 产,利润表确定重要性水平的基础是主营业务收入或 净利润。 –注册会计师在确定报表层次重要性水平时可参考以下 标准: • ①资产总额的0.5%-1%; • ②净资产的1%; • ③营业收入的 0.5%-1%; • ④净利润的 5%-10%。 2017/5/11 双木课件 •《审计学》 17 2.财务报表层1 次的重要性 企业规模越大,使 用百分比应越小

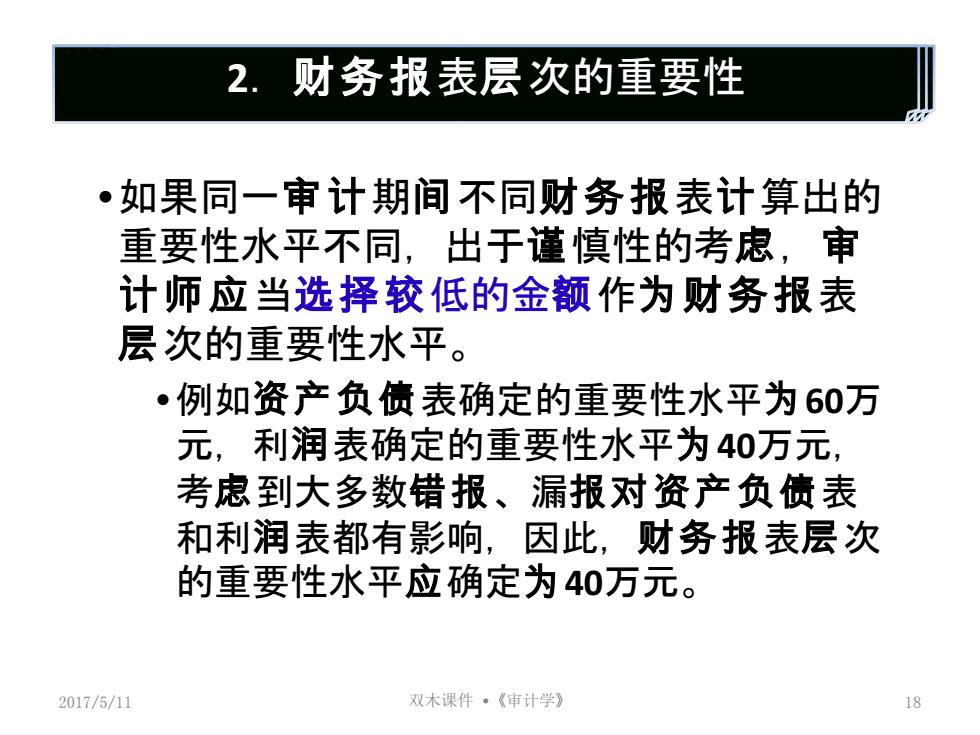

2.财务报表层次的重要性 •如果同一审计期间不同财务报表计算出的 重要性水平不同,出于谨慎性的考虑,审 计师应当选择较低的金额作为财务报表 层次的重要性水平。 •例如资产负债表确定的重要性水平为60万 元,利润表确定的重要性水平为40万元, 考虑到大多数错报、漏报对资产负债表 和利润表都有影响,因此,财务报表层次 的重要性水平应确定为40万元。 2017/5/11 双木课件·《审计学》

•如果同一审计期间不同财务报表计算出的 重要性水平不同,出于谨慎性的考虑,审 计师应当选择较低的金额作为财务报表 层次的重要性水平。 •例如资产负债表确定的重要性水平为60万 元,利润表确定的重要性水平为40万元, 考虑到大多数错报、漏报对资产负债表 和利润表都有影响,因此,财务报表层次 的重要性水平应确定为40万元。 2017/5/11 双木课件 •《审计学》 18 2.财务报表层1 次的重要性