(二)自动转账凭证模板使用前提 归东翟王大军 SHANDONG UNIVERSITY OF TECHNOLOGY >自定义转账凭证。 无限制 >对应结转 >销售成本结转 >售价(计划价) 销售成本结转 >汇兑损益结转 针对外币核算科目 >期间损益结转 >自定义比例结转 针对损益科目 >费用摊销与预提结转 针对分摊、计提业务

(二)自动转账凭证模板使用前提 ➢ 自定义转账凭证 ➢ 对应结转 ➢ 销售成本结转 ➢ 售价(计划价)销售成本结转 ➢ 汇兑损益结转 ➢ 期间损益结转 ➢ 自定义比例结转 ➢ 费用摊销与预提结转 无限制 针对外币核算科目 针对损益科目 针对分摊、计提业务

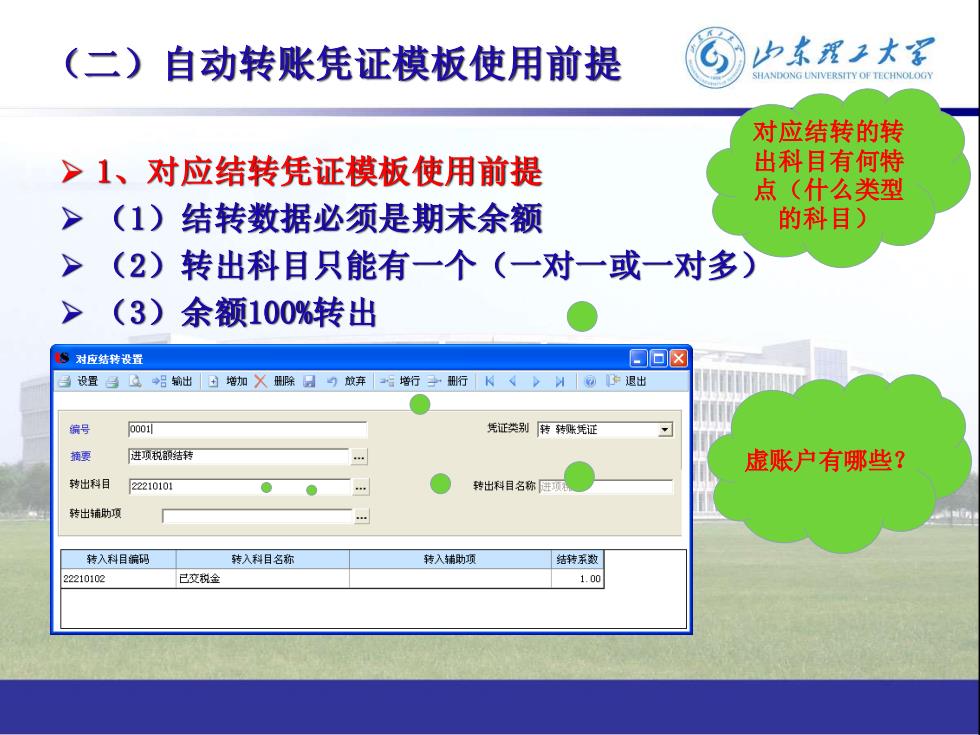

(二)自动转账凭证模板使用前提 归东理工大 对应结转的转 >1、对应结转凭证模板使用前提 出科目有何特 点(什么类型 >(1)结转数据必须是期末余额 的科目) 人 (2)转出科目只能有一个(一对一或一对多) (3)余额100%转出 3对应结转设置 日▣区 3设置号位吕输出团增加入除日9放弃增行子行N《>退出 编号 0001可 凭证类别转转账凭证 摘更 进项税结转 虚账户有哪些? 转出科目 22210101 转出科目名称题 转出辅助 转入科目编码 转入科目名称 转入辅助项 结转系数 22210102 已交税金 1.00

(二)自动转账凭证模板使用前提 ➢ 1、对应结转凭证模板使用前提 ➢ (1)结转数据必须是期末余额 ➢ (2)转出科目只能有一个(一对一或一对多) ➢ (3)余额100%转出 对应结转的转 出科目有何特 点(什么类型 的科目) 虚账户有哪些?

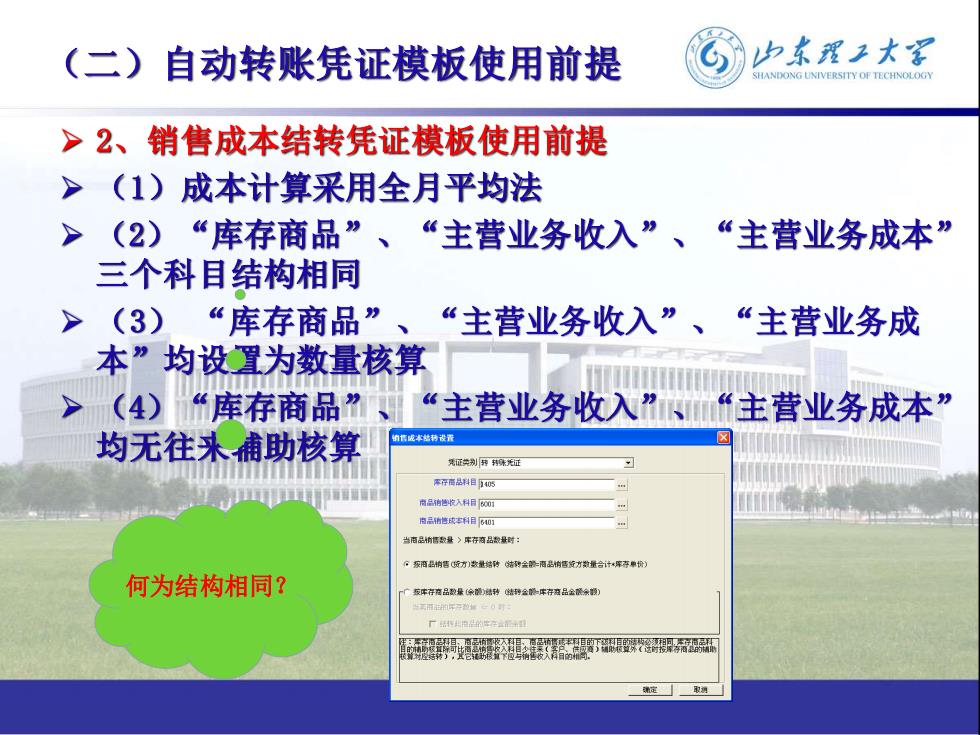

(二)自动转账凭证模板使用前提 归东翟王大军 SHANDONG UNIVERSITY OF TECHNOLOGY >2、销售成本结转凭证模板使用前提 >(1)成本计算采用全月平均法 > (2)“库存商品”、“主营业务收入”、“主营业务成本” 三个科目结构相同 >(3)“库存商品”、 “主营业务收入”、“主营业务成 本”均设置为数量核算 (4)“库存商品” “主营业务收入”、“主营业务成本” 均无往来霜助核算 销作成本铭移设囊 先证典别界利味光证 零存商品科目5 南三袖档收入科日001 尚三请修成本科日6A01 当府品的信数量》库存商品数址时: :灰酒品的售货方)数量姑砖结树会歌=酒品钠售简才数量合计*库夺单价) 何为结构相同? 默者界

(二)自动转账凭证模板使用前提 ➢ 2、销售成本结转凭证模板使用前提 ➢ (1)成本计算采用全月平均法 ➢ (2)“库存商品”、“主营业务收入”、“主营业务成本” 三个科目结构相同 ➢ (3) “库存商品”、“主营业务收入”、“主营业务成 本”均设置为数量核算 ➢ (4)“库存商品”、“主营业务收入”、“主营业务成本” 均无往来辅助核算 何为结构相同?

(二)自动转账凭证模板使用前提 山东理王大军 HANDONG UNIVERSITY OF TECHNOLOGY >科目结构相同体现的两个方面 一是明细科目 是辅助核算 体系相同 体系相同 级科目编码 科目名称计里单位 科目编码目名称计里单垃 1405 军存荷品 6001010201TC 台 2 140501 彩纯 4 6001010202 牡丹 14050101 643 e001010203 长知 1405010101 600102 洗衣机 4 1405010102 牡丹 3 80010201 小天鹅 1405010103 60010202 小鸭 14050102 743 8401 主营业务成本 1405010201 2 40101 彩电 1605010202杜月 台 3 6401010184g 1405010203 长红 台 4 6401010101TCt 2 140502 洗衣机 6401010102 牡丹 台 14050201 小天辩 台 4 6401010103 长虹 3 14050202 小鹏 台 3 64010102 740g 1 8001 主营业务收入 8401010201 600101 6401010202 牡丹 3 60010101 4 8401010203长打 4 6001010101 ICL 否 640102 无衣机 8001010102杜月 64010201 小天期 6001010103长1 3 64010202 小碧 60010102 74C

(二)自动转账凭证模板使用前提 ➢ 科目结构相同体现的两个方面 一是明细科目 体系相同 一是辅助核算 体系相同

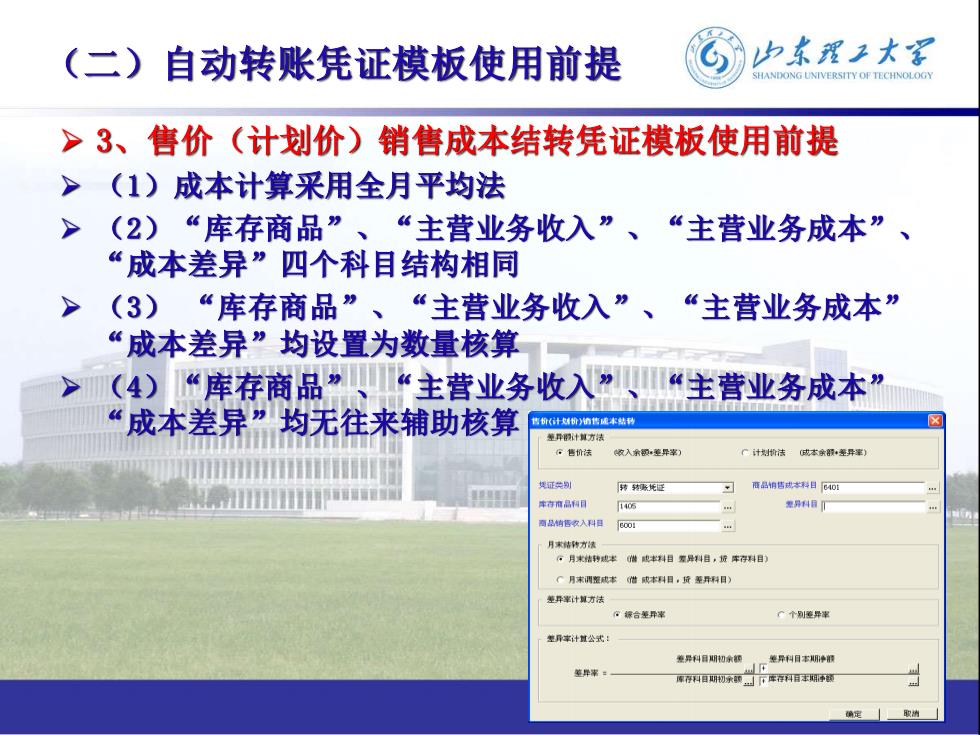

(二)自动转账凭证模板使用前提 归东翟王大军 SHANDONG UNIVERSITY OF TECHNOLOGY >3、售价(计划价)销售成本结转凭证模板使用前提 >(1)成本计算采用全月平均法 >(2)“库存商品”、“主营业务收入”、“主营业务成本”、 “成本差异”四个科目结构相同 (3)“库存商品”、“主营业务收入”、“主营业务成本” “成本差异”均设置为数量核算 。(4)“库存商品”、“主营业务收入”、“主营业务成本” “成本差异”均无往来辅助核算 售价(计好价)销售诚本站利 差甲计其方法 售价法 收入腰连丹率 特特紧托证 酒品售成术目40 1406 商品销售收入科 月末结种方漆 信月末结转忠求惜电丰料目要是科目,贷库存料目) C月末调本 差率计方法 。禄台至开率 C个别连异率 里异率计量公式: 卷异料日期初余额 。整异利日本期报 厚存科日期明物余镇。,库存科目本阴李萄 定」取消

(二)自动转账凭证模板使用前提 ➢ 3、售价(计划价)销售成本结转凭证模板使用前提 ➢ (1)成本计算采用全月平均法 ➢ (2)“库存商品”、“主营业务收入”、“主营业务成本”、 “成本差异”四个科目结构相同 ➢ (3) “库存商品”、“主营业务收入”、“主营业务成本” “成本差异”均设置为数量核算 ➢ (4)“库存商品”、“主营业务收入”、“主营业务成本” “成本差异”均无往来辅助核算