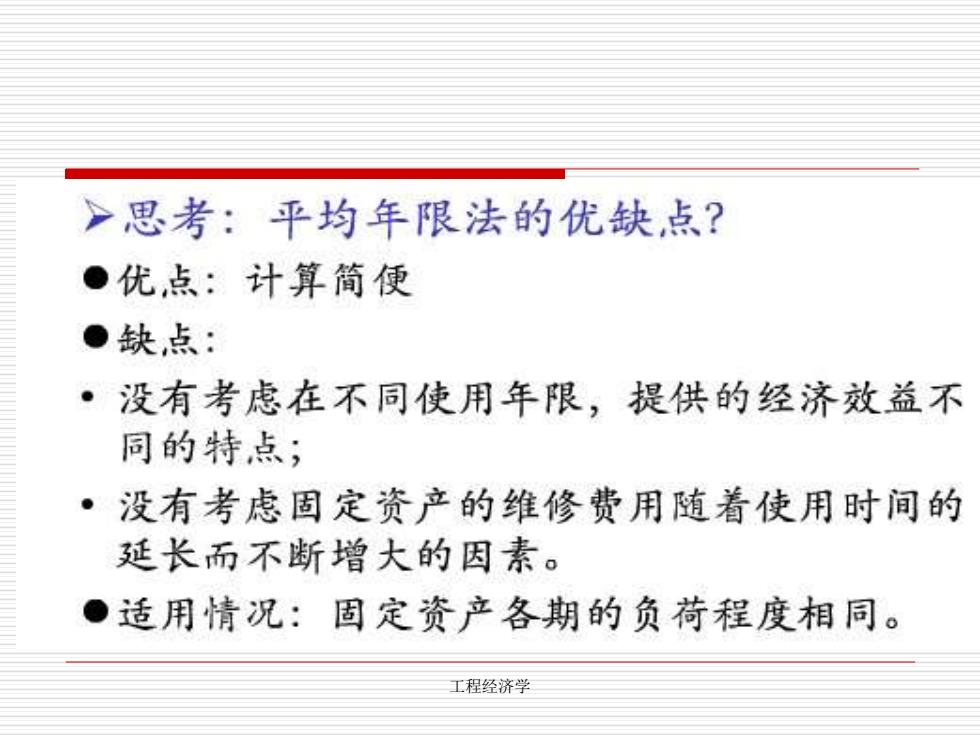

>思考:平均年限法的优缺点? ●优点:计算简便 ●缺,点: ·没有考虑在不同使用年限,提供的经济效益不 同的特点; ·没有考虑固定资产的维修费用随着使用时间的 延长而不断增大的因素。 ●适用情况:固定资产各期的负荷程度相同。 工程经济学

工程经济学

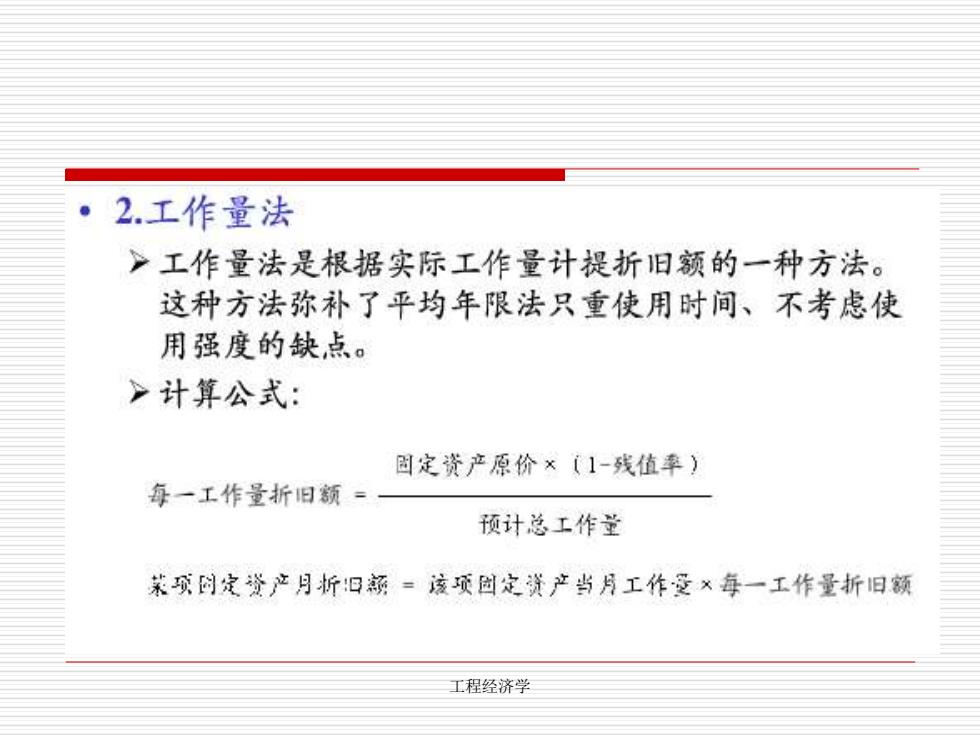

2.工作量法 >工作量法是根据实际工作量计提折旧额的一种方法。 这种方法弥补了平均年限法只重使用时间、不考虑使 用强度的缺点。 >计算公式: 固定资产原价×〔1-残值率) 每一工作量折旧额 预计总工作堂 菜项的定登产月折旧额=该项因定资产当月工作受x每一工作量折旧额 工程经济学

工程经济学

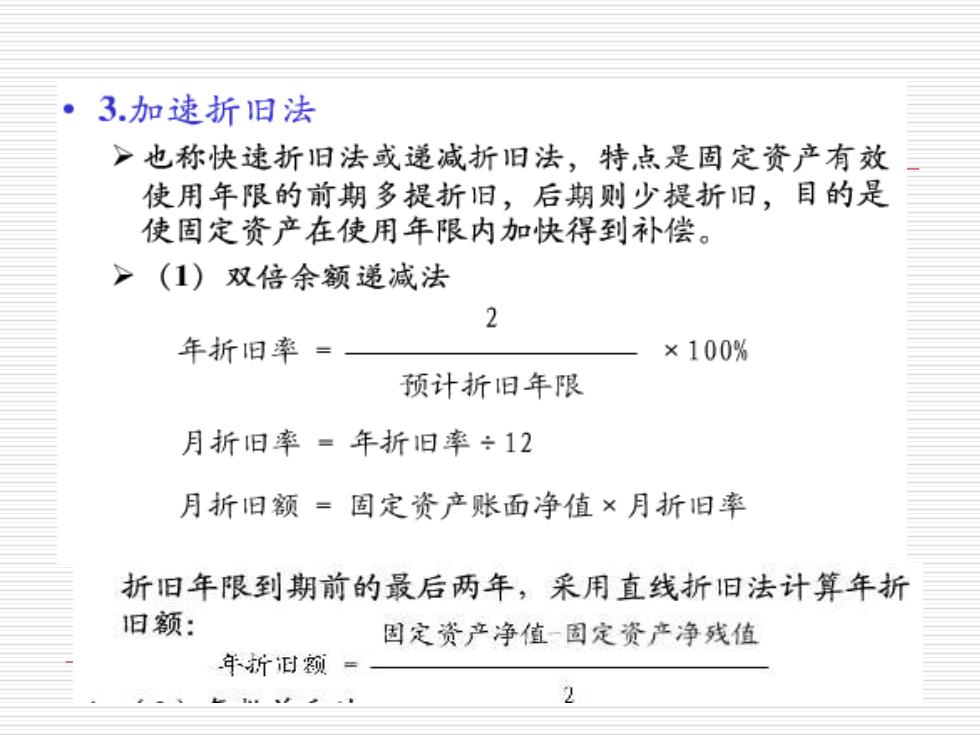

·3.加速折旧法 >也称快速折旧法或递减折旧法,特点是固定资产有效 使用年限的前期多提折旧,后期则少提折旧,目的是 使固定资产在使用年限内加快得到补偿。 >(1)双倍余额递减法 2 年折旧率= ×100% 预计折旧年限 月折旧率=年折旧率÷12 月折旧额=固定资产账面净值×月折旧率 折旧年限到期前的最后两年,采用直线折旧法计算年折 旧额: 国定资产净值固定资产净残值 年折泔额= 2

工程经济学

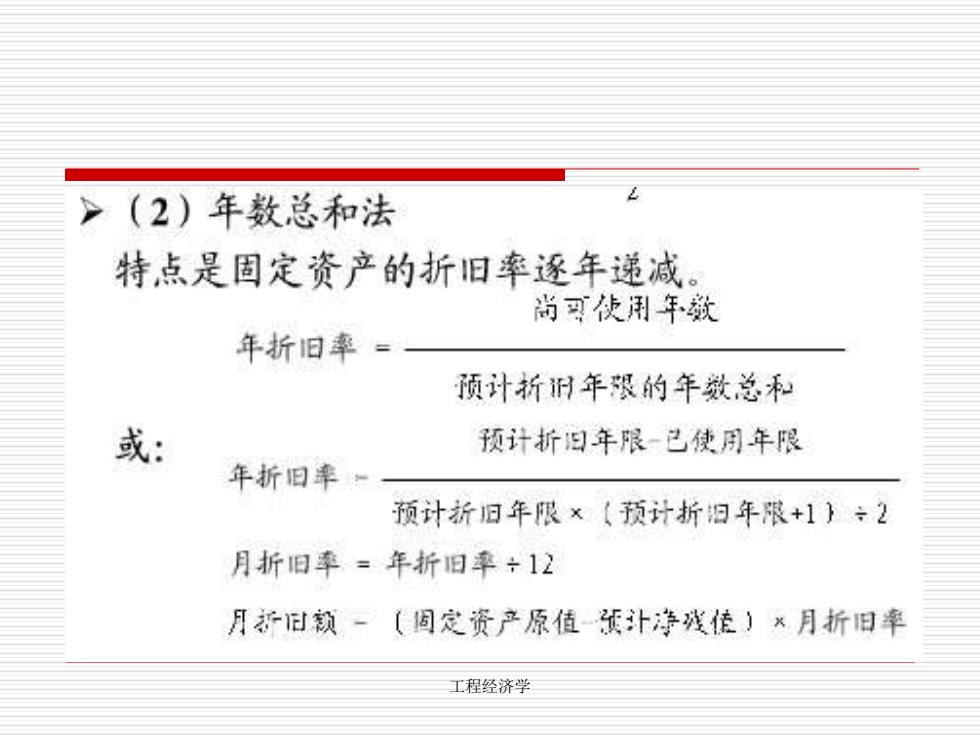

(2)年数总和法 特点是固定资产的折旧率逐年递减。 尚习使用年欲 年折旧率= 预计折附年限的年数总利 或: 预计析旧年限-已使用年限 年折旧率 预计折旧年限×〔预计折阳年限+1}÷2 月折旧率=年折旧率÷12 月济旧颜~〔固定资产原值征计诗残使)×月折旧率 工程经济学

工程经济学

折旧方法的选择 ·国家规定企业一般采用平均年限法。 ● 企业专业车队的客、货运汽车、大型设备可以采用 工作量法。 ·在国民经济中具有重要地位、技术进步快的电子生 产企业、船舶工业企业、生产“母机”的机械企业、 飞机制造企业、汽车制造企业、化工生产企业和医 药生产企业以及其他经财政部批准的特殊行业的企 业可以采用双倍余额递减法、年数总和法等快速折 旧法,以促进设备更新和技术进步。 工程经济学

工程经济学 折旧方法的选择