4.单方案的评价方法与指标-2 工程经济学

工程经济学 4. 单一方案的评价方法与指标-2

如何降低项目风险? ▣1.所得税对评价指标的影响 ▣2.通货膨胀对评价指标的影响 工程经济学

工程经济学 如何降低项目风险? 1.所得税对评价指标的影响 2.通货膨胀对评价指标的影响

1.所得税对评价指标的影响 > 所得税与折旧的关系 (1)折旧的计提方法 (2))折旧对所得税的影响 >所得税对评价指标的影响 工程经济学

工程经济学 1.所得税对评价指标的影响 ➢ 所得税与折旧的关系 (1)折旧的计提方法 (2)折旧对所得税的影响 ➢ 所得税对评价指标的影响

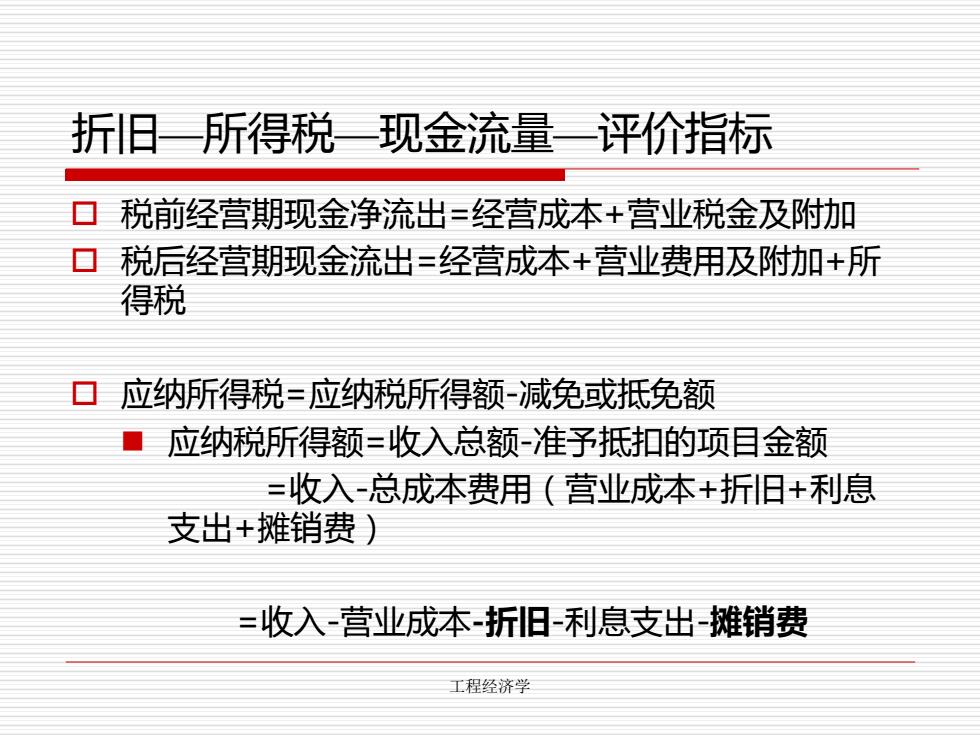

折旧所得税现金流量评价指标 口税前经营期现金净流出=经营成本+营业税金及附加 日 税后经营期现金流出=经营成本+营业费用及附加+所 得税 ▣应纳所得税=应纳税所得额-减免或抵免额 应纳税所得额=收入总额准予抵扣的项目金额 =收入-总成本费用(营业成本+折旧+利息 支出+摊销费) =收入-营业成本折旧-利息支出摊销费 工程经济学

工程经济学 折旧—所得税—现金流量—评价指标 税前经营期现金净流出=经营成本+营业税金及附加 税后经营期现金流出=经营成本+营业费用及附加+所 得税 应纳所得税=应纳税所得额-减免或抵免额 ◼ 应纳税所得额=收入总额-准予抵扣的项目金额 =收入-总成本费用(营业成本+折旧+利息 支出+摊销费) =收入-营业成本-折旧-利息支出-摊销费

折旧的概念与本质 “折旧(Depreciation)” :实物资产随着时 间流逝和使用消耗在价值上的减少。 。 折旧是一个会计上的概念,它确立了一项对 税前收益的年(季、月)度抵减值。在资产 实际经济寿命年限内,年度的抵减折旧额应 尽量与该年用于创造收入而使用资产消耗价 值部分相匹配。 折旧是一项非现金流出,但在估算利润总额 和所得税时,它是总成本费用的组成部分。 工程经济学

工程经济学 折旧的概念与本质