摊销 “摊销(Amortization)”:对无形资产和长期待 摊费用等一次性投入费用的分摊,其性质与固定 资产折旧费相同,一般没有余值。 ·无形资产是诸如版权、专利权、特许使用权及商 标权等这样的资产,从开始使用之日起,在有效 使用期限内平均计算摊销费。 ·长期待摊费用包括固定资产大修理支出和以经营 租赁方式租入的固定资产改良支出以及摊销期限 在1年以上(不包括1年)的其他待摊费用。 工程经济学

工程经济学 摊销

般的处理原则 >企业一般应当按月提取折旧。 (1)当月增加的固定资产,当月不提折旧,从下 月起计提折旧; ·(2)当月减少的固定资产,当月照提折旧,从下 月起不提折旧; (3)固定资产提足折旧后,不管能否继续使用, 均不再提取折旧; (4)未提足折旧提前报废的固定资产,也不再补 提折旧。 工程经济学

工程经济学 一般的处理原则

计提折旧应考虑的因素 (1)固定资产原值:取得固定资产的原始 成本,即固定资产的账面价值。 (2)固定资产净残值:预计的固定资产报 废时可以收回的残余价值扣除预计清理费用 后的数额。净残值比例应在原价的5%以内。 ·(3)固定资产折旧年限 工程经济学

工程经济学 计提折旧应考虑的因素

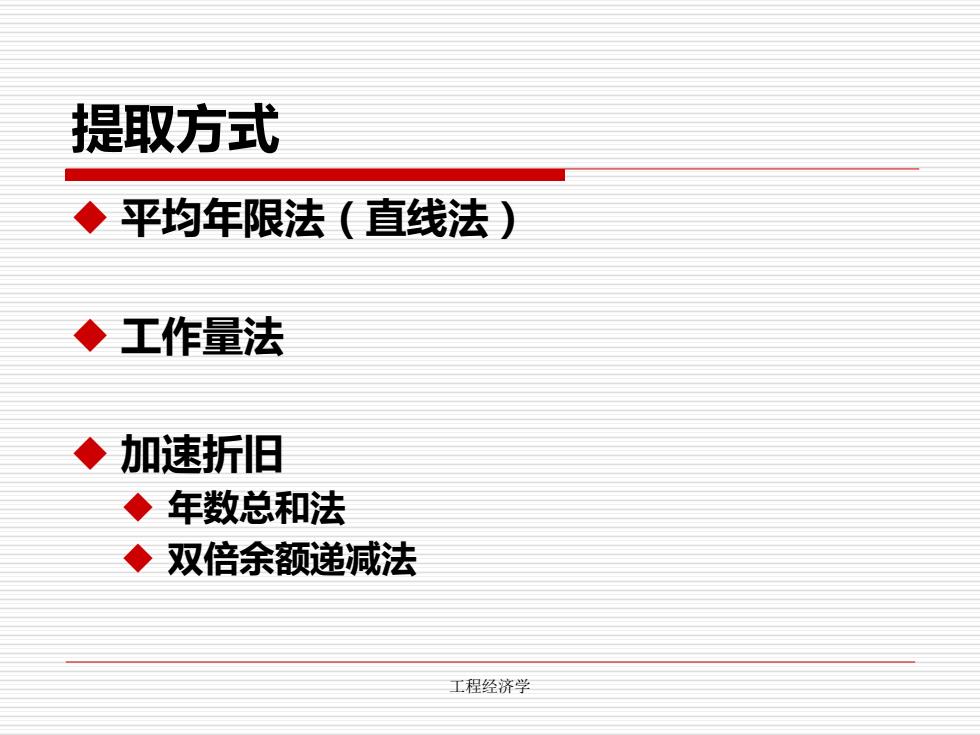

提取方式 ◆平均年限法(直线法) ◆工作量法 ◆ 加速折旧 ◆年数总和法 ◆双倍余额递减法 工程经济学

工程经济学 提取方式 ◆ 平均年限法(直线法) ◆ 工作量法 ◆ 加速折旧 ◆ 年数总和法 ◆ 双倍余额递减法

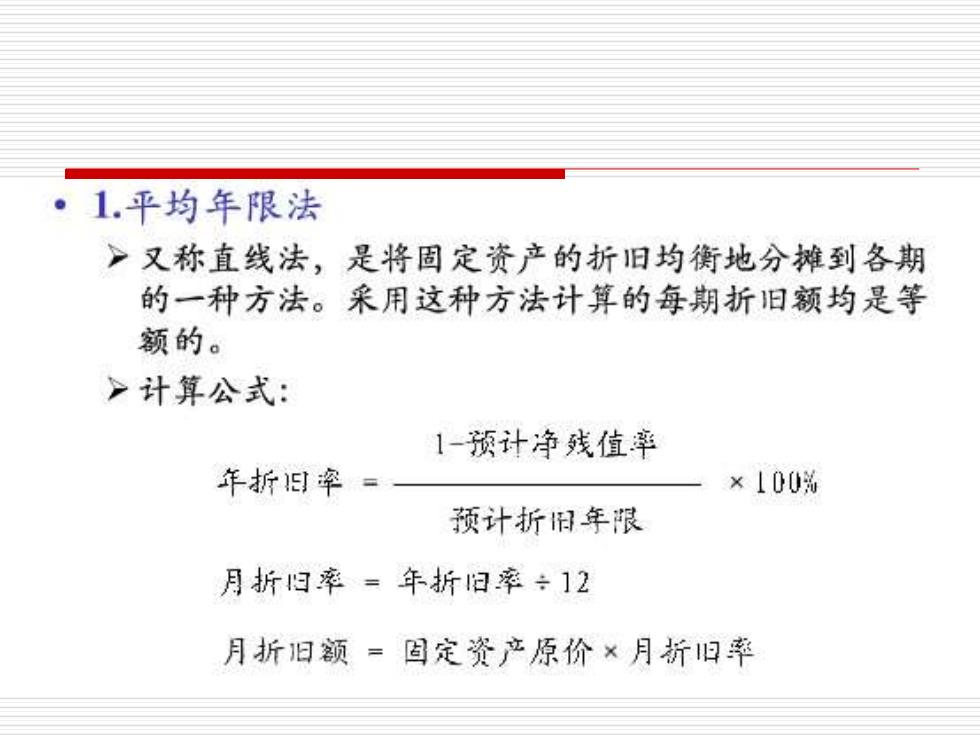

·1.平均年限法 >又称直线法,是将固定资产的折旧均衡地分摊到各期 的一种方法。采用这种方法计算的每期折旧额均是等 额的。 >计算公式: 1-预计净残值率 年折率= ×100% 预计折闹年眼 月折旧率=年折归率÷]2 月折旧额=固定资产原价×月折▣率

工程经济学