三,会计凭证的种类 会计凭证按填制程序和用途的不同: 1、原始凭证一是用来记录经济业务 的发生和完成情况,明确经济责任, 作为记账原始证明的会计凭证。 2、记账凭证一是根据审核无误原始 凭证的内容编制,用来确定会计分录, 作为记账直接依据的会计凭证

三、会计凭证的种类 会计凭证按填制程序和用途的不同: 1、原始凭证——是用来记录经济业务 的发生和完成情况,明确经济责任, 作为记账原始证明的会计凭证。 2、记账凭证——是根据审核无误原始 凭证的内容编制,用来确定会计分录, 作为记账直接依据的会计凭证

(一) 原始凭证的种类 1、按来源不同「自制原始凭证 外来原始凭证 2、按填制方法和填制手续的不同 一次凭证 累计凭证 原始凭证汇总表 3、其他种类:参见书上P159

(一)原始凭证的种类 1、 按来源不同 自制原始凭证 外来原始凭证 2、按填制方法和填制手续的不同 一次凭证 累计凭证 原始凭证汇总表 3、其他种类:参见书上P159

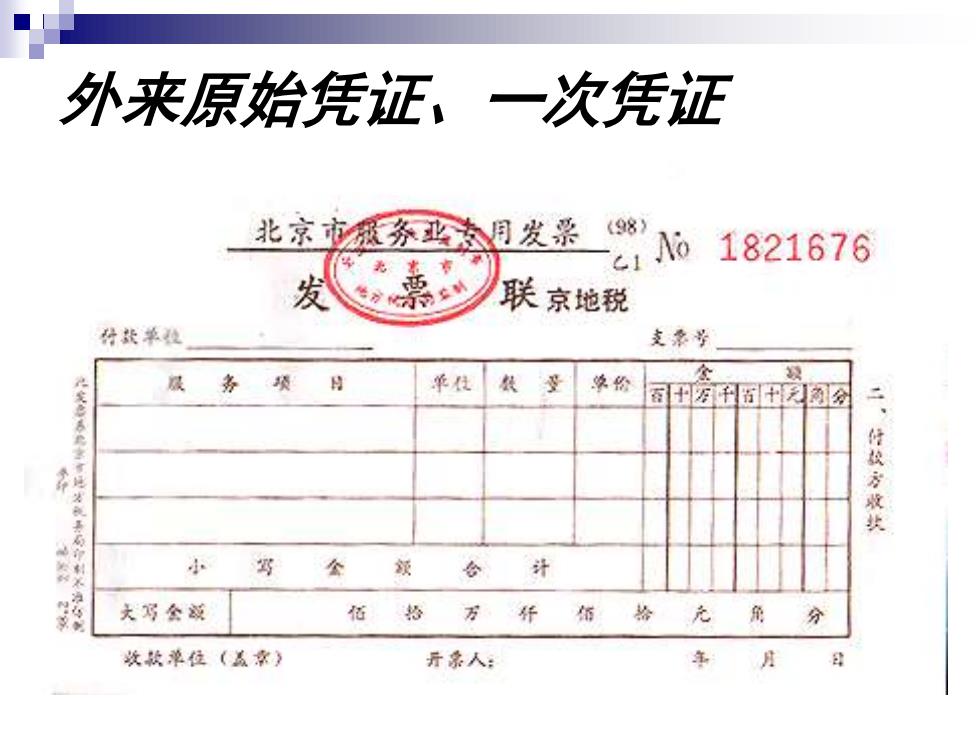

外来原始凭证,一次凭证 北京微务业态月发票《9 1 1821676 发 5 联京地税 行款单祖 支票 单促 学份 图士E科百中的分 付极 方收 小 写 金 领 讲 大写会或 佰拾 万。行 佰 分 改款单位(益常》 开条人

外来原始凭证、一次凭证

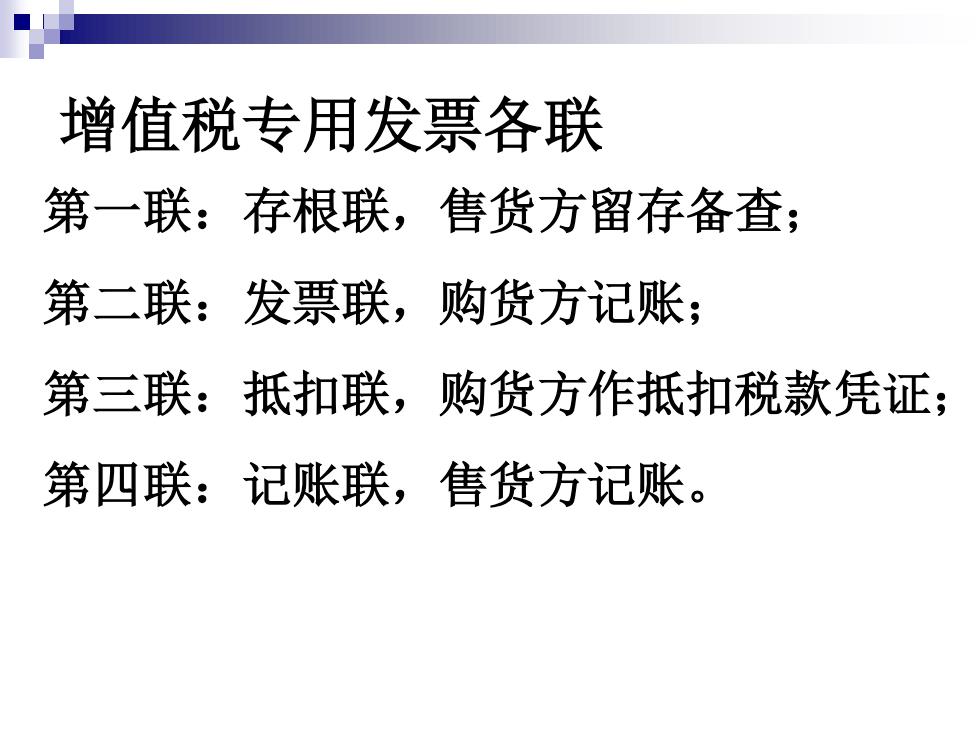

增值税专用发票各联 第一联:存根联,售货方留存备查; 第二联:发票联,购货方记账; 第三联:抵扣联,购货方作抵扣税款凭证; 第四联:记账联,售货方记账

增值税专用发票各联 第一联:存根联,售货方留存备查; 第二联:发票联,购货方记账; 第三联:抵扣联,购货方作抵扣税款凭证; 第四联:记账联,售货方记账

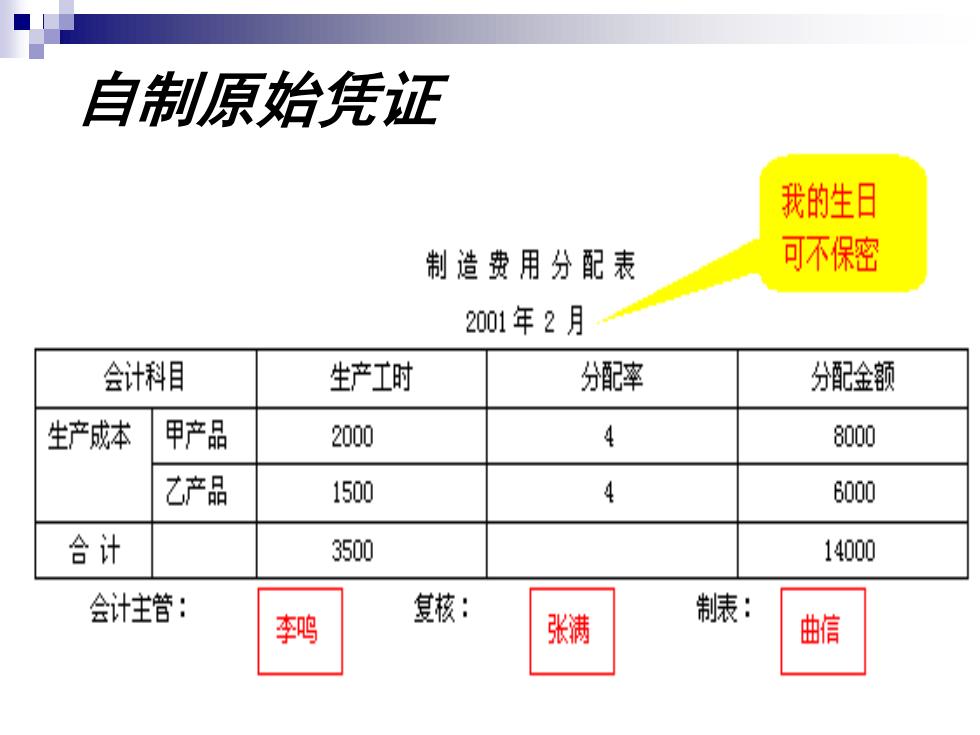

自制原始凭证 我的生日 制造费用分配表 可不保密 2001年2月 会计科目 生产工时 分配率 分配金额 生产成本 甲产品 2000 4 8000 乙产品 1500 4 6000 合计 3500 14000 会计注管: 李鸣 复核: 张满 制婊: 曲信

自制原始凭证