二、MM资本结构理论 【命题二】公司权益成本模型:有债公司的权益成本等于无 债公司权益成本加上一定的额外风险补偿,该风险补偿的大 小视负债程度而定。 或者说:当公司市场价值不受负债比重影响时,有债公司的 权益资本成本等于公司平均资本成本加财务风险报酬麻补偿。 股东要求的权益报酬率=基本报酬率+财务风险报酬率 KS=KU+(KU KIB)XS =KL+(KL KLB)XS B 16

16 二、 MM资本结构理论 【命题二】 公司权益成本模型 :有债公司的权益成本等于无 债公司权益成本加上一定的额外风险补偿,该风险补偿的大 小视负债程度而定。 或者说:当公司市场价值不受负债比重影响时,有债公司的 权益资本成本等于公司平均资本成本加财务风险报酬补偿。 股东要求的权益报酬率=基本报酬率+财务风险报酬率 B S B S K LB)× K LB)× K LS = K U +( K U = K L +( K L

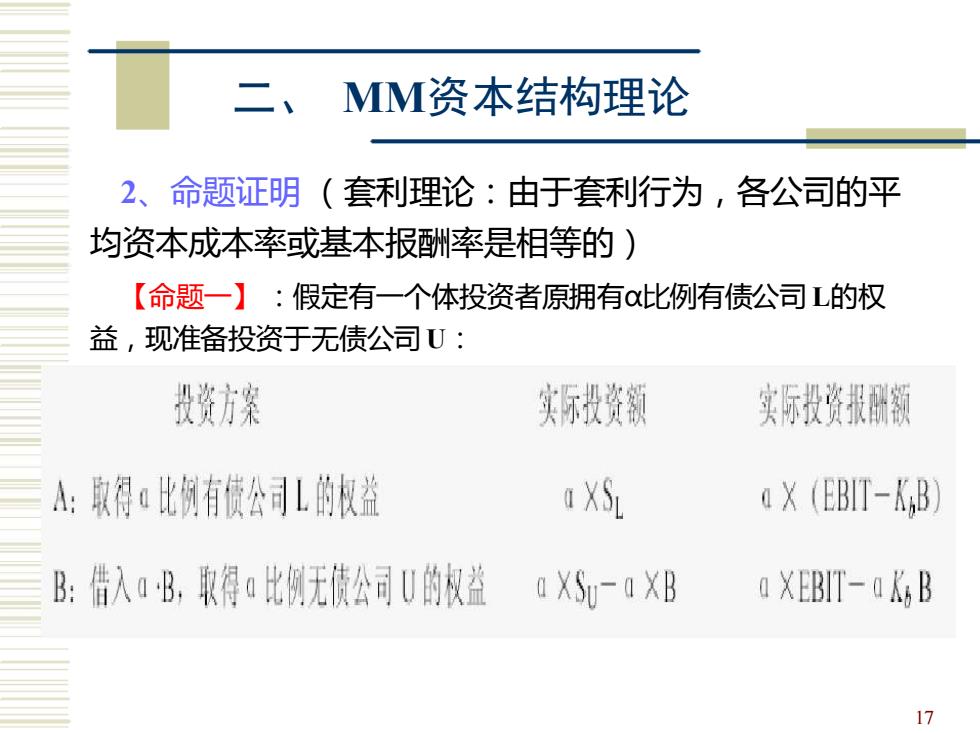

二、MM资本结构理论 2、命题证明(套利理论:由于套利行为,各公司的平 均资本成本率或基本报酬率是相等的) 【命题一】:假定有一个体投资者原拥有比例有债公司L的权 益,现准备投资于无债公司U: 投资方突 实标投资额 实际投资报酬额 A:取得▣比例有债公司L的权益 ūX6 X (EBIT-KiB) B:借入aB,取得a此例无债公司U的权益 aXSy-aXB a XEBIT-a K;B 17

17 二、 MM资本结构理论 2、命题证明 (套利理论:由于套利行为,各公司的平 均资本成本率或基本报酬率是相等的) 【命题一】 :假定有一个体投资者原拥有α比例有债公司 L的权 益,现准备投资于无债公司 U:

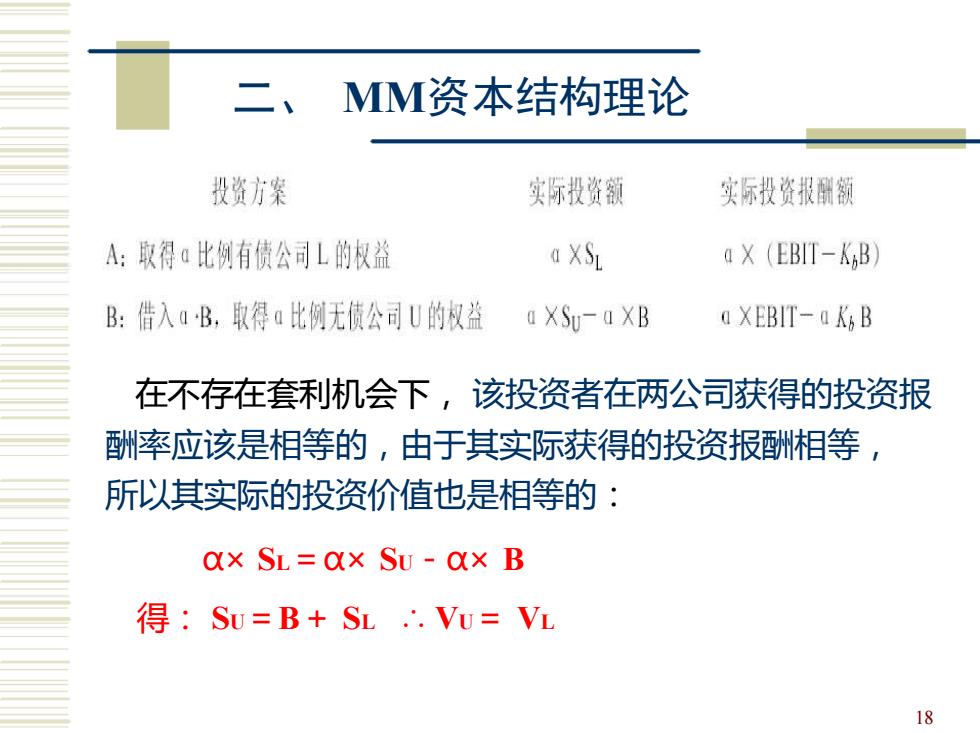

二、MM资本结构理论 投资方案 实际投资额 实际投资报酬额 A:取得a比例有债公司L的权益 aXSL a X (EBIT-K;B) B:借入aB,取得a比例无债公司U的权益 a XSu-a XB a XEBIT-a K;B 在不存在套利机会下,该投资者在两公司获得的投资报 酬率应该是相等的,由于其实际获得的投资报酬相等, 所以其实际的投资价值也是相等的: ax SL=ax Su-ax B 得:Su=B+S.Vu=Vi 18

18 二、 MM资本结构理论 在不存在套利机会下, 该投资者在两公司获得的投资报 酬率应该是相等的,由于其实际获得的投资报酬相等, 所以其实际的投资价值也是相等的: α× SL=α× SU-α× B 得: SU=B+ SL ∴ VU= VL

二、MM资本结构理论 如果有债公司L的价值高于无债公司U的价 值,将存在套利机会,投资者可以通过个人借 款,将自制杠杆运用于没有杠杆效用的无债公 司,进而获得额外的报酬。 19

19 二、 MM资本结构理论 如果有债公司 L的价值高于无债公司 U的价 值,将存在套利机会,投资者可以通过个人借 款,将自制杠杆运用于没有杠杆效用的无债公 司,进而获得额外的报酬

【例】:两公司EBT均为100万元,权益资本报酬率为10%,债务资本 利率8%,某甲股东拥有L公司30%的股份。 套利及其结果 套利前 套利后 项目 九公司 心公司 公司 0公司 股本面值 600 000 600 1000 股本市价 680 1000 640 1040 债券市价(面值) 400 7 400 7 公司总价值 1080 1000 1040 1040 权益资本成本率 10% 10% 10.63% 9.62% ( 68/640) (100/1040) 债务资本成本率 8% 8% 总资本成本率 9.26% 10% 9.62% 9.62% 100/1080) 100/1040) 20

套利前 套利后 项 目 L公司 U公司 L公司 U公司 股本面值 600 1000 600 1000 股本市价 680 1000 640 1040 债券市价(面值) 400 / 400 / 公司总价值 1080 1000 1040 1040 权益资本成本率 10% 10% 10.63% ( 68/ 640) 9.62% ( 100/1040) 债务资本成本率 8% / 8% / 总资本成本率 9.26% ( 100/1080) 10% 9.62% ( 100/1040) 9.62% 20 【例】:两公司EBIT均为100万元,权益资本报酬率为10%,债务资本 利率8%,某甲股东拥有L公司30%的股份。 套利及其结果