二、MM资本结构理论 第二阶段:资本结构相关论(有所得税时) 1963年6月,MM两教授在《美国经济评论》上发表 了《所得税与资本成本:理论的修正》(Taxes and the Cost of Capital A correction,American Economic Review,June1963,P443~453)一文,认为在考虑公 司所得税后,债务利息的抵税作用会使公司价值提高, 负债越多,公司价值越大。 11

11 二、 MM资本结构理论 第二阶段:资本结构相关论(有所得税时) 1963年 6月, MM两教授在《美国经济评论》上发表 了《所得税与资本成本:理论的修正》(Taxes and the Cost of Capital : A correction , American Economic Review, June 1963, P443~ 453)一文,认为在考虑公 司所得税后,债务利息的抵税作用会使公司价值提高, 负债越多,公司价值越大

二、MM资本结构理论 第三阶段:米勒模型(Miller Model) 1977年5月,米勒教授在《金融杂志》上发表了一篇 论文《债务与税》(Debt and Taxes,Journal of Finance,May1977,P337~347),认为个人所得税的 存在会抵消公司所得税对企业价值的正向作用,尤为重 要的是,在米勒均衡状态下,即使存在着各种所得税, 资本结构对企业价值也没有影响。米勒模型是MM资本 结构理论的一般形式,其他两种理论均可由此导出。 12

12 二、 MM资本结构理论 第三阶段:米勒模型(Miller Model) 1977年 5月,米勒教授在《金融杂志》上发表了一篇 论文《债务与税》( Debt and Taxes , Journal of Finance,May 1977, P337~ 347),认为个人所得税的 存在会抵消公司所得税对企业价值的正向作用,尤为重 要 的 是 , 在米勒均衡状态下,即使存在着各种所得税, 资本结构对企业价值也没有影响。 米勒模型是 MM资本 结构理论的一般形式,其他两种理论均可由此导出

二、 MM资本结构理论 2、理论的假设 (1)公司经营风险的大小,用EBT的标准离差来衡量,有相同的 经营风险的企业处于同类风险等级; (2)所有投资者对每家公司未来的EBT以及取得EBT的风险都有 相同的预期; (3)股票和债券在完善市场上进行交易。这意味着:1)没有交易 成本;2)投资者个人和公司都可以按同一利率借贷; (4)不论举债多少,公司和个人的负债均无风险,债务利率是 种无风险报酬率,债务资本成本率保持不变; (5)公司所有现金流量都是永续的固定年金,即公司是一家零成 长公司,每年产生固定不变的EBT,零股利增长率。 13

13 二、 MM资本结构理论 2、理论的假设 ( 1)公司经营风险的大小,用 EBIT的标准离差来衡量,有相同的 经营风险的企业处于同类风险等级; ( 2)所有投资者对每家公司未来的 EBIT以及取得 EBIT的风险都有 相同的预期; ( 3)股票和债券在完善市场上进行交易。这意味着:1)没有交易 成本; 2)投资者个人和公司都可以按同一利率借贷; ( 4)不论举债多少,公司和个人的负债均无风险,债务利率是一 种无风险报酬率,债务资本成本率保持不变; ( 5)公司所有现金流量都是永续的固定年金,即公司是一家零成 长公司,每年产生固定不变的 EBIT,零股利增长率

二、MM资本结构理论 3、基本符号 U:无债公司;L:有债公司; V:公司价值;T:所得税率; K:公司资本成本率; S:权益资本市场价值;B:债务资本市场价值; 14

14 二、 MM资本结构理论 3、基本符号 U:无债公司; L:有债公司; V:公司价值; T:所得税率; K:公司资本成本率; S:权益资本市场价值;B:债务资本市场价值;

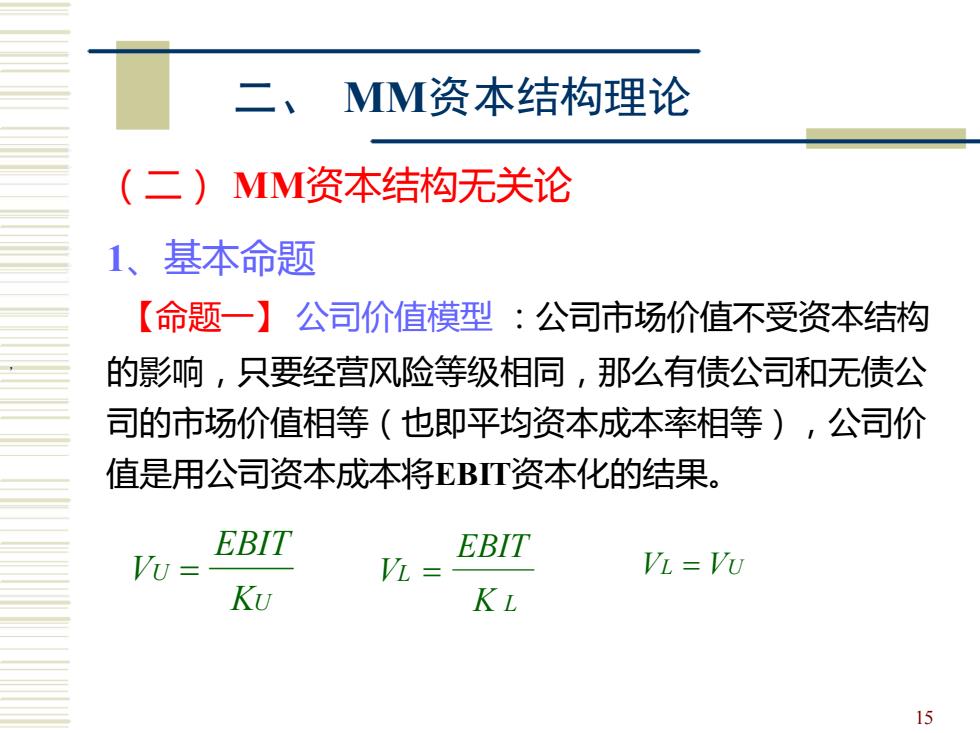

二、MM资本结构理论 (二)MM资本结构无关论 1、基本命题 【命题一】公司价值模型:公司市场价值不受资本结构 的影响,只要经营风险等级相同,那么有债公司和无债公 司的市场价值相等(也即平均资本成本率相等),公司价 值是用公司资本成本将EBT资本化的结果。 EBIT EBIT VU= i VL VU Ku KL 15

15 二、 MM资本结构理论 (二) MM资本结构无关论 1、基本命题 【命题一】 公司价值模型 :公司市场价值不受资本结构 的影响,只要经营风险等级相同,那么有债公司和无债公 司的市场价值相等(也即平均资本成本率相等),公司价 值是用公司资本成本将EBIT资本化的结果。 , EBIT KU VU = EBIT K L VL = VL = VU