第二节 供应过程的核算 现金、银 行存款等 供应方 企业 材料 (或货物)

● ● ● ● ● 供应方 企业 材料 (或货物) 现金、银 行存款等 第二节 供应过程的核算

第二节 供应过程的核算 包括运输费、装 货款金额 卖价+采购费用 卸费和入库前的 整理挑选费用等 发票 发票 运费单据 供应 运费单据 购入 单位 发货 企业 00目ga050ga0000000g0n00目n8■n00g808a0000nt

● ● ● ● ● 供应 单位 购入 企业 发 票 发 票 货款金额 卖价+采购费用 包括运输费、装 卸费和入库前的 整理挑选费用等 发货 运费单据 运费单据 第二节 供应过程的核算

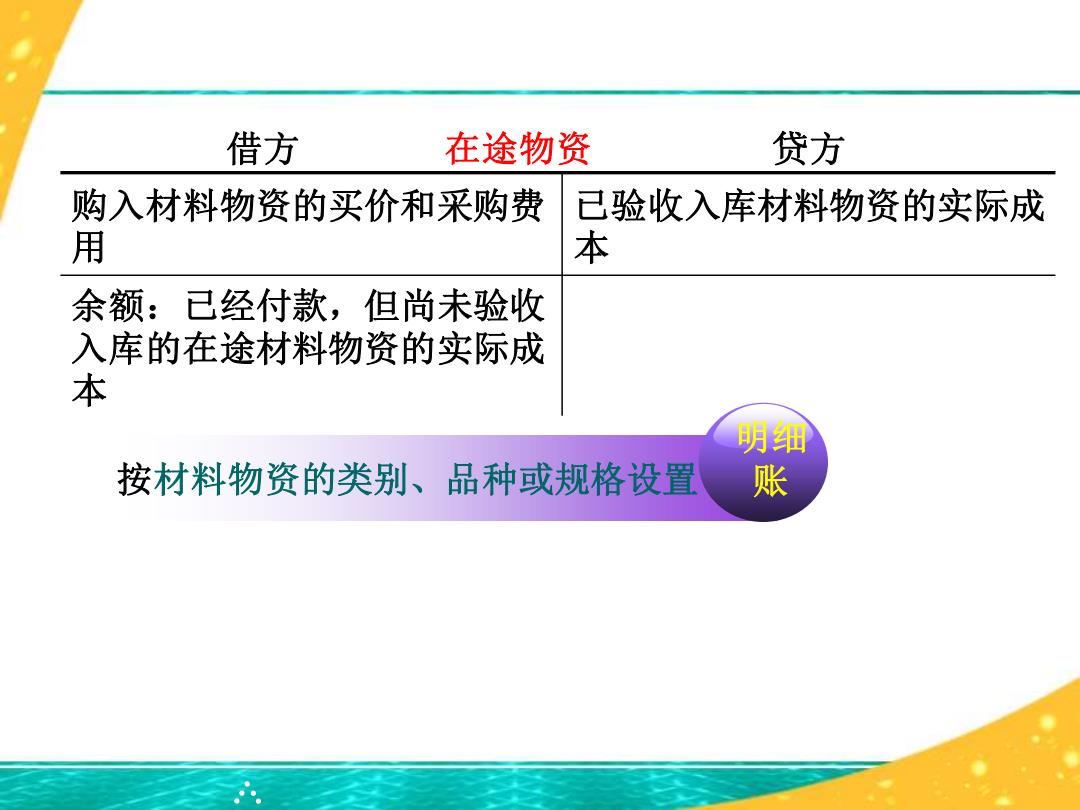

借方 在途物资 贷方 购入材料物资的买价和采购 N 验收入库材料物资的实际成 用 本 余额:已经付款,但尚未验收 入库的在途材料物资的实际成 本 明细 按材料物资的类别、品种或规格设置 账

● ● ● ● ● 购入材料物资的买价和采购费 用 已验收入库材料物资的实际成 本 余额:已经付款,但尚未验收 入库的在途材料物资的实际成 本 借方 在途物资 贷方 按材料物资的类别、品种或规格设置 明细 账

借方 原材料 贷方 库存原材料的增加数 库存原材料的减少数 余额: 期末库存材料实有 数额 明细账:按供应单位和物资品种设置

● ● ● ● ● 库存原材料的增加数 库存原材料的减少数 余额:期末库存材料实有 数额 借方 原材料 贷方 明细账:按供应单位和物资品种设置

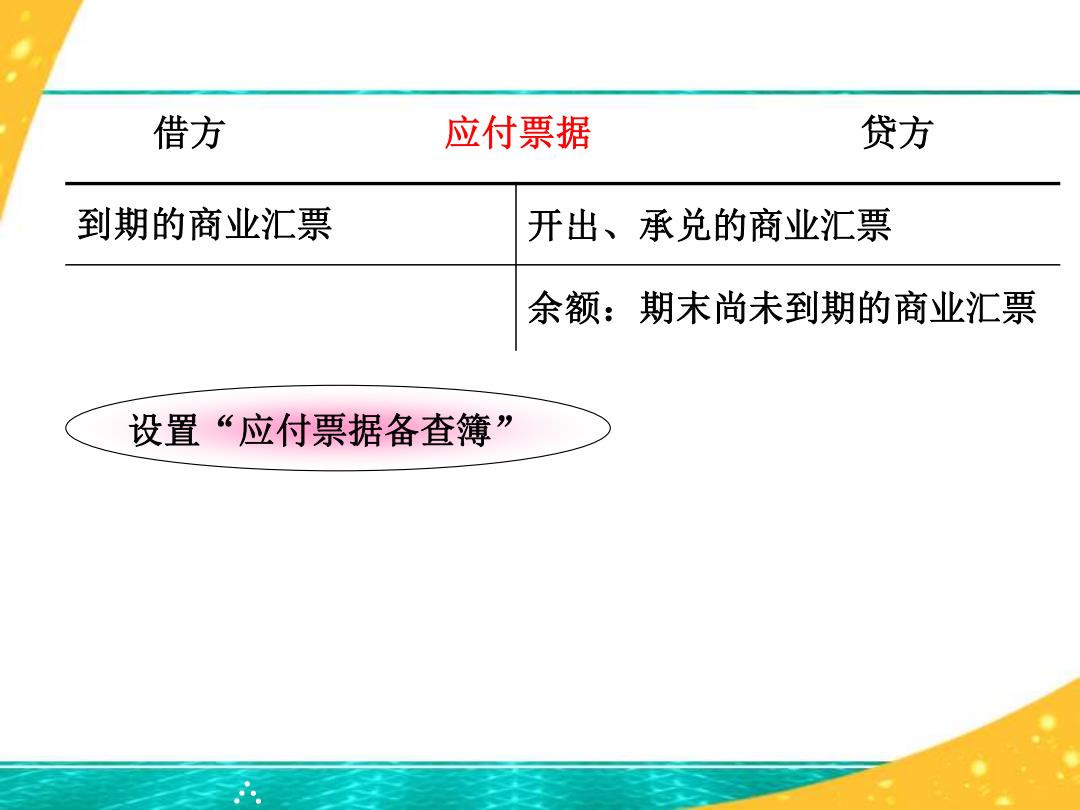

借方 应付票据 贷方 到期的商业汇票 开出、承兑的商业汇票 余额:期末尚未到期的商业汇票 设置“应付票据备查簿

● ● ● ● ● 借方 应付票据 贷方 到期的商业汇票 开出、承兑的商业汇票 余额:期末尚未到期的商业汇票 设置“应付票据备查簿