4.短期借款利息的核算 例2:光明公司2010年1月1日向银行借入三 个月期限的借款100000元,利率6%,利息按月 支付。 借:银行存款 100000 贷:短期借款 100000 1月1日,借入资金

● ● ● ● ● 借:银行存款 100 000 例2:光明公司2010年1月1日向银行借入三 个月期限的借款100 000元,利率6%,利息按月 支付。 4.短期借款利息的核算 贷:短期借款 100 000 1月1日,借入资金

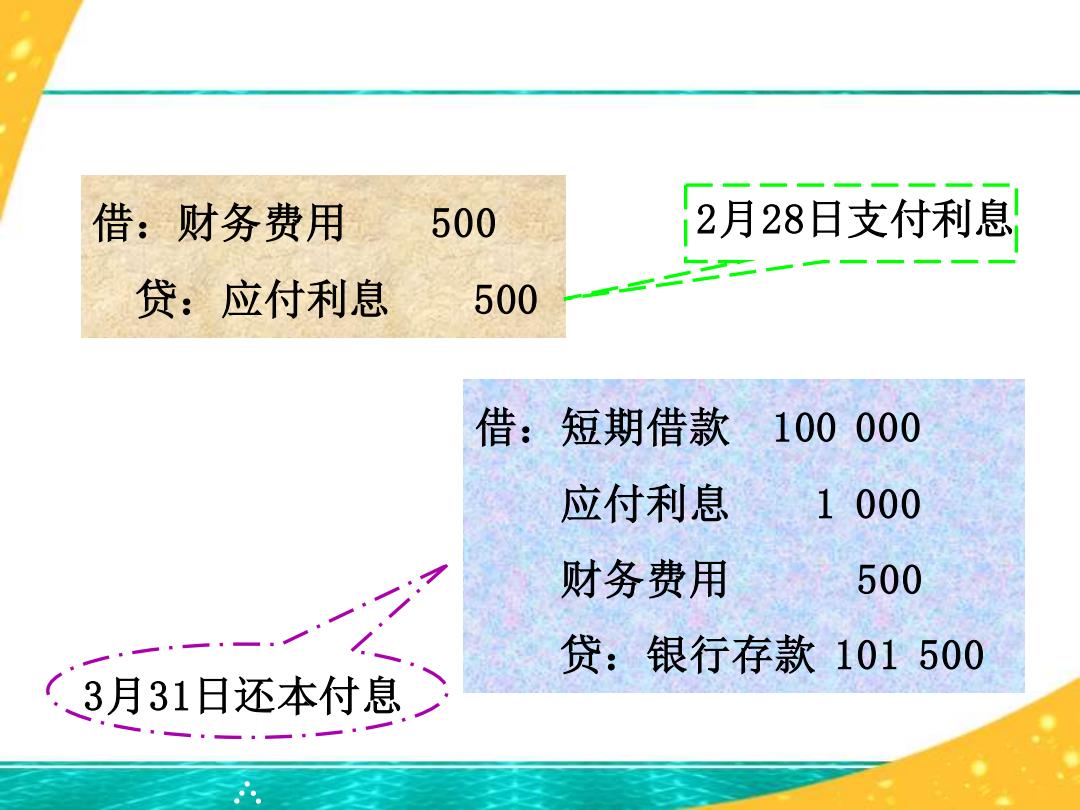

计算本月应付利息 月利息=100000×6%/12=500(元) 借:财务费用 500 贷:应付利息500 1月31日支付利息

● ● ● ● ● 计算本月应付利息 借:财务费用 500 1月31日支付利息 : 贷:应付利息 500 月利息=100000×6%/12=500(元)

借:财务费用 500 2月28日支付利息 贷:应付利息 500 借: 短期借款 100000 应付利息 1000 财务费用 500 贷:银行存款101500 (3月31日还本付息

● ● ● ● ● 借:短期借款 100 000 应付利息 1 000 财务费用 500 贷:银行存款 101 500 借:财务费用 500 贷:应付利息 500 2月28日支付利息 3月31日还本付息

第二节供应过程的核算 一、供应过程的核算程序 二、供应过程的核算

● ● ● ● ● 二、供应过程的核算 第二节 供应过程的核算 一、供应过程的核算程序 ● ● ● ● ●

第二节 供应过程的核算 一、供应过程的核算程序 借方银行存款 贷方 借方 原材料贷方 ①- 购入材料、材料同时验收入库 ② 借方在途物资贷方 材 ③ ④ -② ③ 偿还购料款 然 借方 应付账款 贷方 借方 应交税费贷方 ⑧ ① ② 购入材料、材料尚未验收入库②

● ● ● ● ● 一、供应过程的核算程序 第二节 供应过程的核算 ● ● ● ● ● 借方 银行存款 贷方 借方 原材料 贷方 借方 应付账款 贷方 借方 应交税费 贷方 ① ② ④ ① ③ ① ② 购入材料、材料同时验收入库 ① ② ④ 借方 在途物资 贷方 ② ③ 购入材料、材料尚未验收入库 材 料 入 偿还购料款 库