借方 应付账款 贷方 已经支付或抵付的应付账 款 应付账款的增加数 余额:期末尚未归还的应付账款 明细账:按债权人设置

● ● ● ● ● 已经支付或抵付的应付账 款 应付账款的增加数 余额:期末尚未归还的应付账款 借方 应付账款 贷方 明细账:按债权人设置

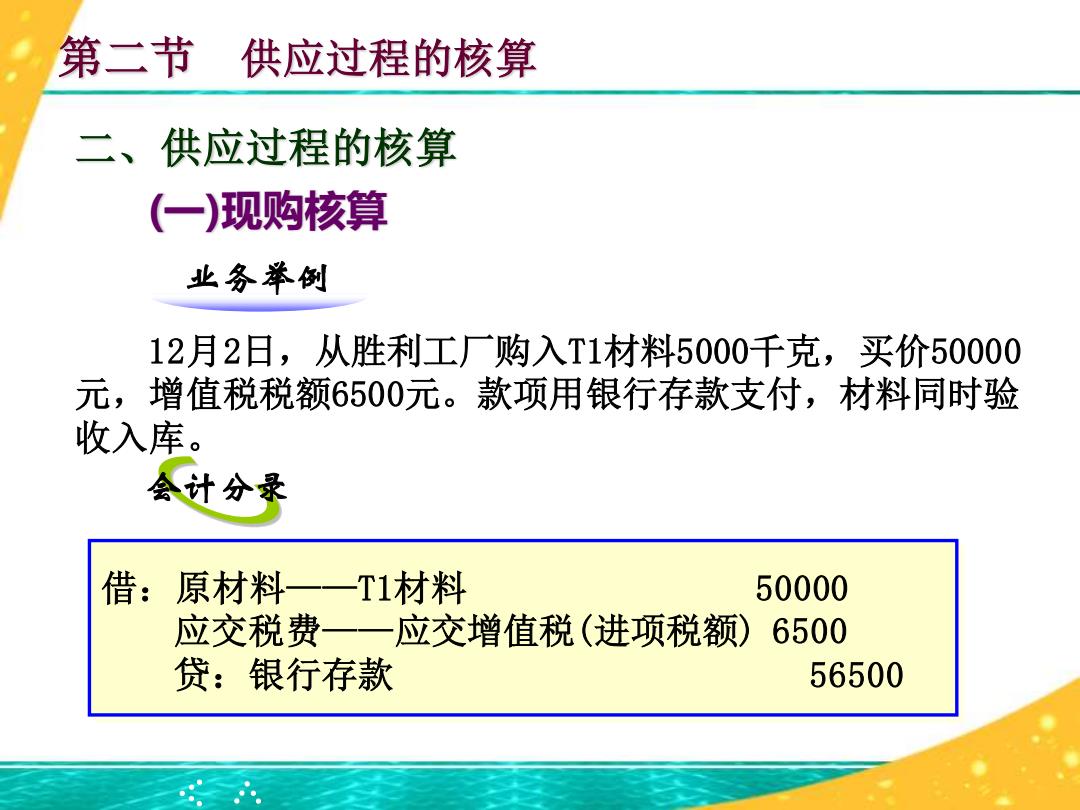

第二节 供应过程的核算 二、供应过程的核算 (一)现购核算 业务举例 12月2日,从胜利工厂购入T1材料5000千克,买价50000 元,增值税税额6500元。款项用银行存款支付,材料同时验 收入库。 会计分录 借:原材料 T1材料 50000 应交税费一一应交增值税(进项税额)6500 贷:银行存款 56500

● ● ● ● ● 二、供应过程的核算 第二节 供应过程的核算 (一)现购核算 业务举例 12月2日,从胜利工厂购入T1材料5000千克,买价50000 元,增值税税额6500元。款项用银行存款支付,材料同时验 收入库。 会计分录 借:原材料——T1材料 50000 应交税费——应交增值税(进项税额) 6500 贷:银行存款 56500 ● ● ● ● ●

第二节 供应过程的核算 二、供应过程的核算 (一)现购核算 业务举例 12月8日,从红光工厂购入T4材料5000千克,买价20000 元,增值税税额2600元。款项用银行存款支付,材料尚未到 达。 会计分录 借:在途物资 T4材料 20000 应交税费 应交增值税(进项税额)2600 贷:银行存款 22600

● ● ● ● ● 二、供应过程的核算 第二节 供应过程的核算 (一)现购核算 业务举例 12月8日,从红光工厂购入T4材料5000千克,买价20000 元,增值税税额2600元。款项用银行存款支付,材料尚未到 达。 会计分录 借:在途物资——T4材料 20000 应交税费——应交增值税(进项税额) 2600 贷:银行存款 22600 ● ● ● ● ●

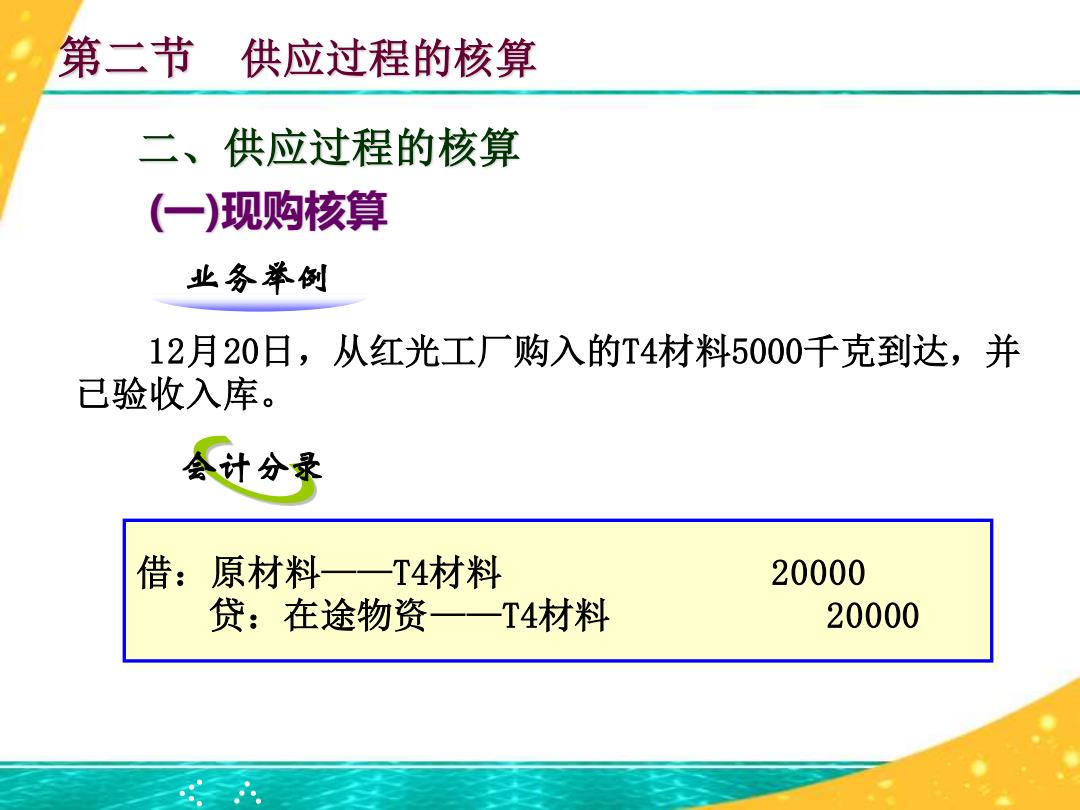

第二节 供应过程的核算 二、供应过程的核算 (一)现购核算 业务举例 12月20日,从红光工厂购入的T4材料5000千克到达,并 己验收入库。 会计分录 借:原材料一一14材料 20000 贷:在途物资一一T4材料 20000

● ● ● ● ● 二、供应过程的核算 第二节 供应过程的核算 (一)现购核算 业务举例 12月20日,从红光工厂购入的T4材料5000千克到达,并 已验收入库。 会计分录 借:原材料——T4材料 20000 贷:在途物资——T4材料 20000 ● ● ● ● ●

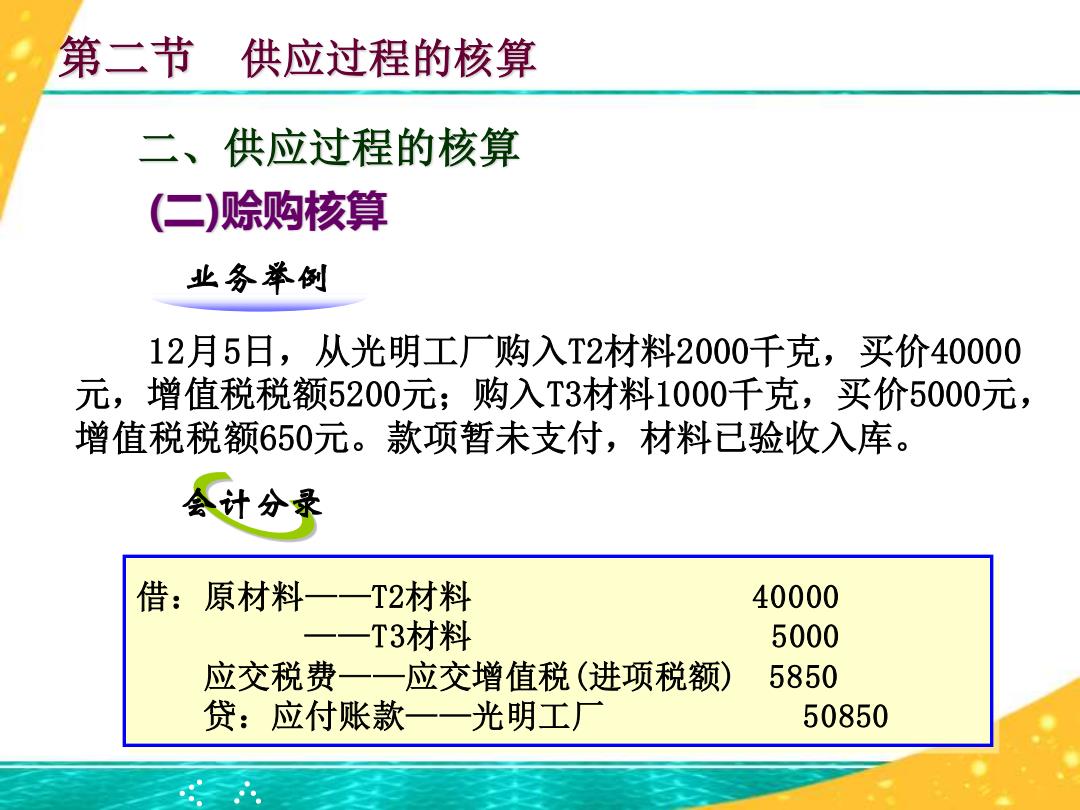

第二节 供应过程的核算 二、供应过程的核算 (二)赊购核算 业务举例 12月5日,从光明工厂购入T2材料2000千克,买价40000 元,增值税税额5200元;购入T3材料1000千克,买价5000元, 增值税税额650元。款项暂未支付,材料已验收入库。 会计分录 借:原材料 -T2材料 40000 T3材料 5000 应交税费一一应交增值税(进项税额) 5850 贷:应付账款一一光明工厂 50850

● ● ● ● ● 二、供应过程的核算 第二节 供应过程的核算 (二)赊购核算 业务举例 12月5日,从光明工厂购入T2材料2000千克,买价40000 元,增值税税额5200元;购入T3材料1000千克,买价5000元, 增值税税额650元。款项暂未支付,材料已验收入库。 会计分录 借:原材料——T2材料 40000 ——T3材料 5000 应交税费——应交增值税(进项税额) 5850 贷:应付账款——光明工厂 50850 ● ● ● ● ●