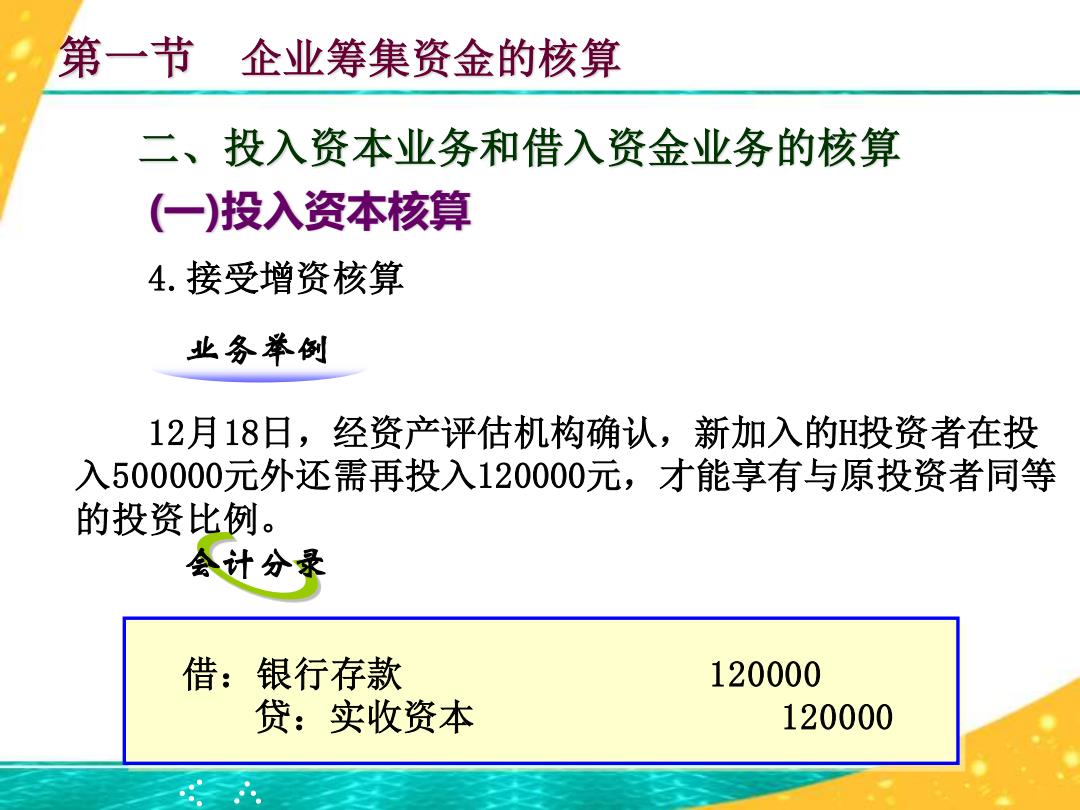

第一节 企业筹集资金的核算 二、投入资本业务和借入资金业务的核算 (一)投入资本核算 4.接受增资核算 业务举倒 12月18日,经资产评估机构确认,新加入的H投资者在投 入500000元外还需再投入120000元,才能享有与原投资者同等 的投资比例。 会计分录 借:银行存款 120000 贷:实收资本 120000

● ● ● ● ● 二、投入资本业务和借入资金业务的核算 第一节 企业筹集资金的核算 (一)投入资本核算 4.接受增资核算 业务举例 12月18日,经资产评估机构确认,新加入的H投资者在投 入500000元外还需再投入120000元,才能享有与原投资者同等 的投资比例。 会计分录 借:银行存款 120000 贷:实收资本 120000 ● ● ● ● ●

第一节企业筹集资金的核算 二、投入资本业务和借入资金业务的核算 (一)投入资本核算 5.资本公积转增资本核算 业务举例 12月31日,经批准将企业的资本公积100000元转增注册资 本。 会计分录 借:资产公积 100000 贷:实收资本 100000

● ● ● ● ● 二、投入资本业务和借入资金业务的核算 第一节 企业筹集资金的核算 (一)投入资本核算 5.资本公积转增资本核算 业务举例 12月31日,经批准将企业的资本公积100000元转增注册资 本。 会计分录 借:资产公积 100000 贷:实收资本 100000 ● ● ● ● ●

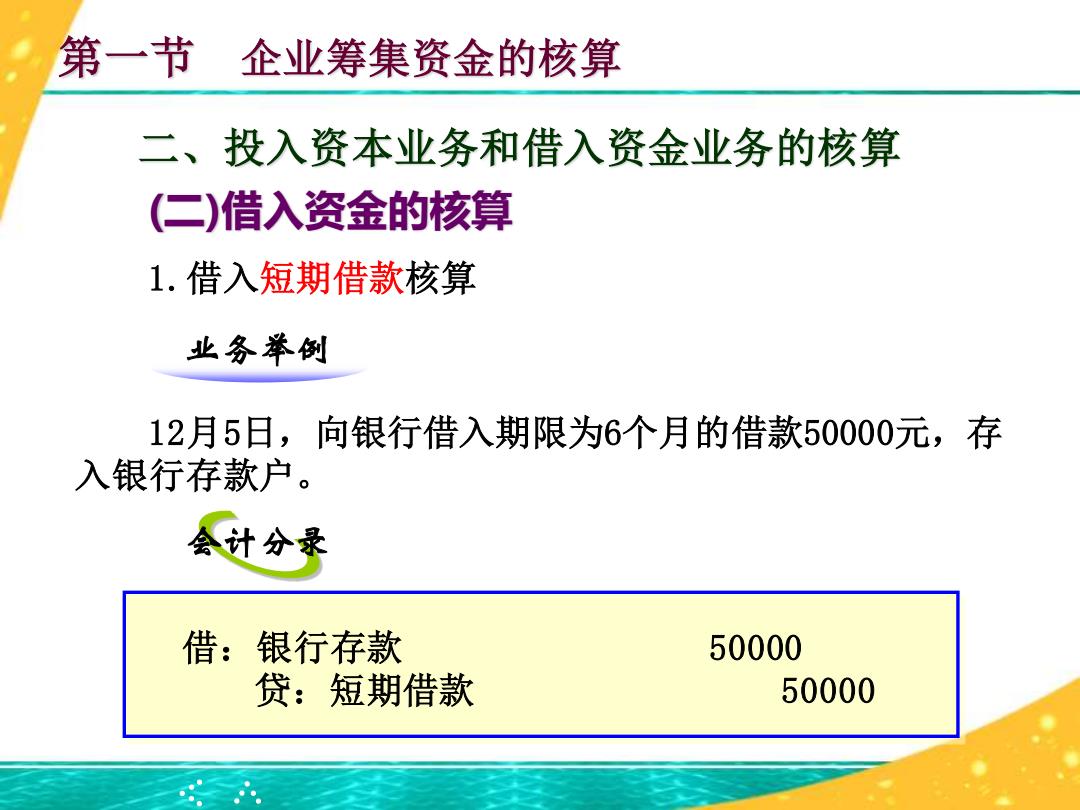

第一节 企业筹集资金的核算 二、投入资本业务和借入资金业务的核算 (二)借入资金的核算 1.借入短期借款核算 业务举例 12月5日,向银行借入期限为6个月的借款50000元,存 入银行存款户。 金计分录 借:银行存款 50000 贷:短期借款 50000

● ● ● ● ● 二、投入资本业务和借入资金业务的核算 第一节 企业筹集资金的核算 (二)借入资金的核算 1.借入短期借款核算 业务举例 12月5日,向银行借入期限为6个月的借款50000元,存 入银行存款户。 会计分录 借:银行存款 50000 贷:短期借款 50000 ● ● ● ● ●

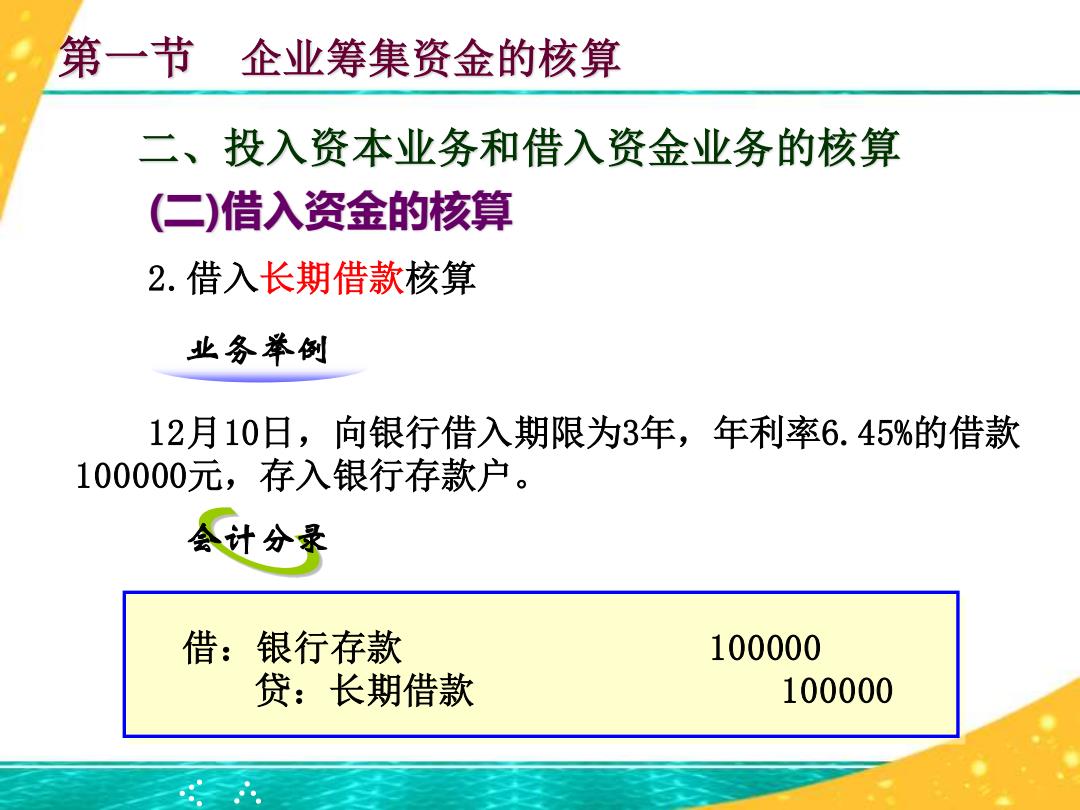

第一节 企业筹集资金的核算 二、投入资本业务和借入资金业务的核算 (二)借入资金的核算 2.借入长期借款核算 业务举例 12月10日,向银行借入期限为3年,年利率6.45%的借款 100000元,存入银行存款户。 会计分录 借:银行存款 100000 贷:长期借款 100000

● ● ● ● ● 二、投入资本业务和借入资金业务的核算 第一节 企业筹集资金的核算 (二)借入资金的核算 2.借入长期借款核算 业务举例 12月10日,向银行借入期限为3年,年利率6.45%的借款 100000元,存入银行存款户。 会计分录 借:银行存款 100000 贷:长期借款 100000 ● ● ● ● ●

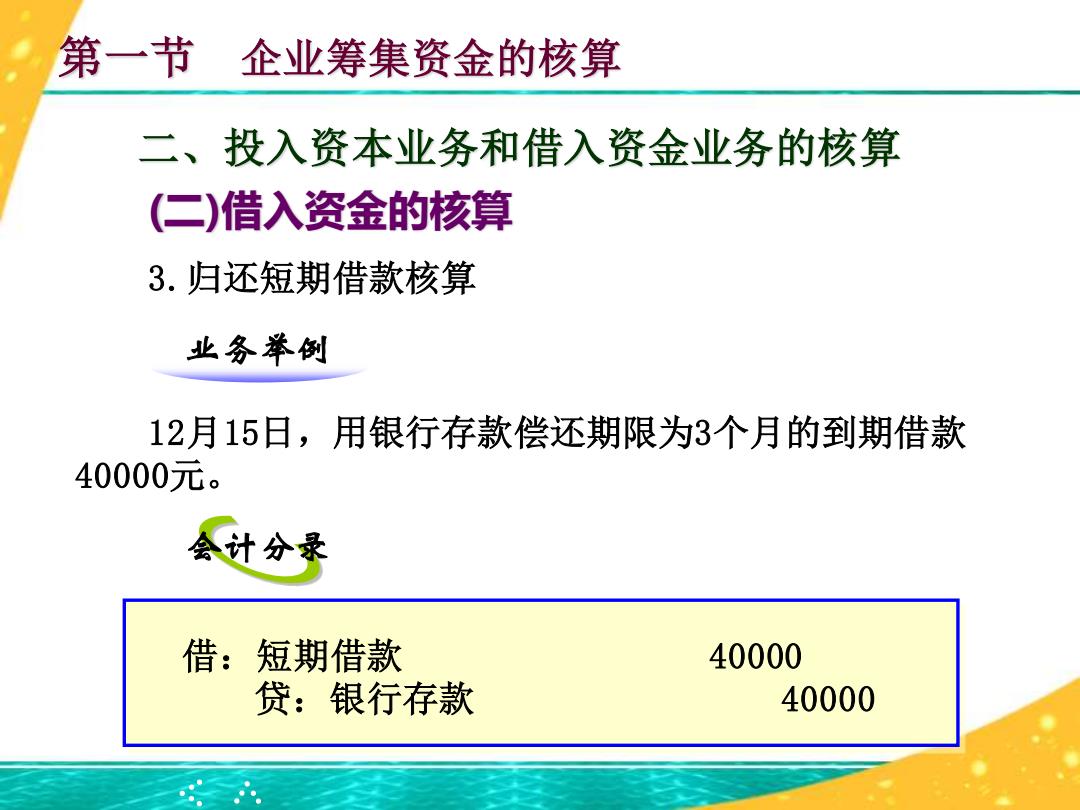

第一节企业筹集资金的核算 二、投入资本业务和借入资金业务的核算 (二)借入资金的核算 3.归还短期借款核算 业务举例 12月15日,用银行存款偿还期限为3个月的到期借款 40000元。 会计分录 借:短期借款 40000 贷:银行存款 40000

● ● ● ● ● 二、投入资本业务和借入资金业务的核算 第一节 企业筹集资金的核算 (二)借入资金的核算 3.归还短期借款核算 业务举例 12月15日,用银行存款偿还期限为3个月的到期借款 40000元。 会计分录 借:短期借款 40000 贷:银行存款 40000 ● ● ● ● ●