证 市场可以被定义为把金融资产的买卖双方联系在一起以便交易的机 。证券市场是一种“级市场{区别于一级市场),因为在这一市场中 交易的金融资产都是以前发行的。这种市场的主要功能之一是价格发 现,使价格反映当前所有的信息,这种反映越快,金融市场越能有效地将资本 分配给生产力最高的机会。 :定点市场和连续市场 ☐定点市场(call markets) 定点市场只在特定的时闻进行交易,在这种市场中,某种证券的买卖双方 集中在一起,唱买嘻卖直至供求数量尽可能地相接近为止。另一种做法是,把 交易指令留在办事员那里,交易所的官员定时设定一个价格,使已经收集的交 易指令尽可能多地成交。 ☐连续市场(continuous markets). 连续市场可随时进行交易,尽管只要存在投资者这种市场就可以运作起 来,但要是缺少中介机构的话,就会缺乏效率。在一个没有中介机构的市场 中,投资者要想迅速买卖证券的话,不是要花很多钱去寻找一个好价钱,就是 要冒接受一个不利价格的凤险。由于投资者下达的交易指令和什么时候下达指 令都是不确定的,因此,价格受买卖交易指令对比的影响,波动很大。然而, 任何感意暂时持有证券的人,都有可能从平衡供求中获利,这种人就是交易商 (dealers,也有的称为造市商market-.maker)和专昔商(specialists),在追逐个 人利益的过程中,他们降低了与价值变动无关的证券价格波动,并为投资者提 供了流动性。这里,流动性是指在假设没有新的信息出现的情况下,投资者以 与前次交易相近的价格将证券转换成现金的能力。 在美国,普通股和其他一些证券的交易市场一般都有交易商或专营商,本章 下一个议题将详细讨论这些市场的职能和交易商、专营商们的作用。尽管我们 主要讨论的是普通股市场,但是,这种市场的许多特征对其他金融资产(如债券) 的市场也是适用的。首先讨论有组织的交易所,即按一定的规章制度进行交易 的具体的地方,例如纽约股票交易所、美国股莱交易所和各个区域性交易所。 :美国的主要交易市场 口纽约股票交易所 纽约股票交易所(NYSE)是一个拥有1366个正式会员的公司,它有特 31

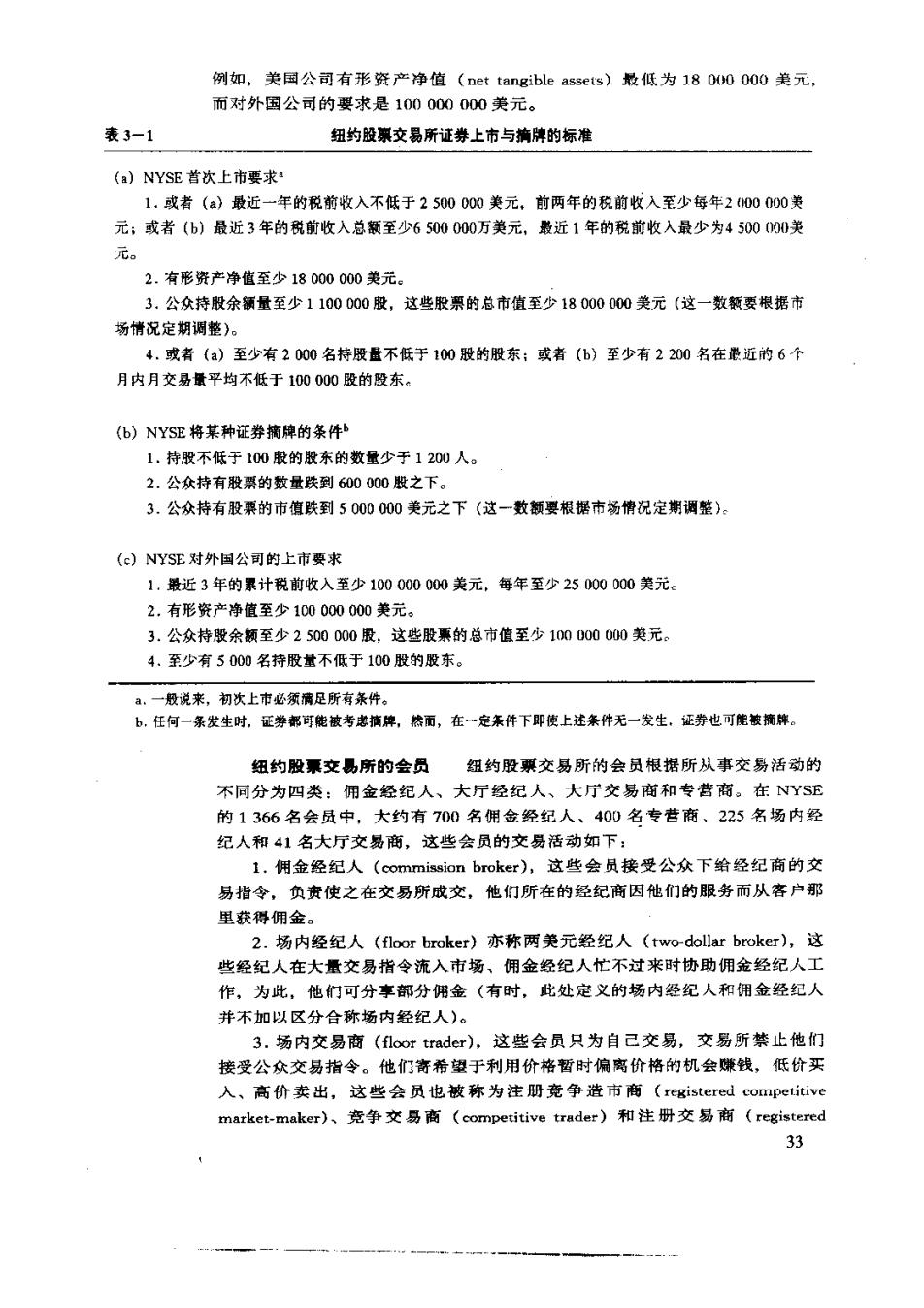

许证和一系列约束交易所运作和会员活动的规章制度。由会员选举产生的26 人董事会负责管理交易所,这些意事中,有12位是会员,12位不是会员,后 者是所谓“公共董事”(public directors),其他两位是专职雇员:一位是主席, 同时充当主要行政长官;另一位是副主席,同时充当戴事长。 要想成为会员,就必须从现任会员那里购买席位(相当于会员卡),拥有 了席位,会员就有权利用交易所提供的设备从事交易。由于无论从金额还是从 数量上看,绝大多数的普通股都在NYSE交易,因此,这种权力的价值是非 常高的。自然,很多经纪公司都是会员,具体说,要么是一位高级职员(经纪 商是公司的话),要么是一位合伙人(如果经纪商是合伙制企业的话),要么是 位公司座员是会员,实际上,很多经纪商都有不止一个会员,在NYSE有 一个和一个以上会员的经纪商经常被称为会员商(或会员公司、会员组织)。 可以在NYSE交易的股票称为上市证券(listed security)。要使股粟上市, 股票发行公司必须向NYSE提出申请。最初申请通常是非正式的、秘密的, 如经认可,公司就办理正式申请并向社会公布。假若先前非正式的申请已获通 过的话,那么,正式通过这一关几乎是不成问题的。NYE审批的一般标准如 下:(1)公司对于国家利益的重要程度;(2)它在行业中的相对地位和毯定 性;(3)它是否处于扩张性行业,至少应有能保持其相对地位的前豪。被批准 上市的公司必须同意支付名义年费(a nominal annual fee)并向公众提供信息, 上市后,如果这种证券的交易兴趣大幅度下降,就会被交易所摘牌(delist d),这意味誓它将不再能在NYSE交易(摘牌有时也会是缘于上市公司被其 他公司收购或兼并)。也有停牌(trading halt)的时候,停牌是指某种证券暂 停交易,这通常是流言或新公布的信息(如接管的谣言或季度回报率异常低下 的公告)导致该证券交易价格动荡的结果。开盘也会因类似的原因或前一交易 日收盘后积累的交易指令不平衡而延迟。 表3一1中的(a)和(b)栏分别列举了NYSE决定股票上市与摘牌的一 些具体标准。公司可以在不止一个交易所申请上市,在一定条件下,交易所可 以为已经在其他交易所上市的股票的交易提供“非上市交易特权”(unlisted trading privileges)。 有关公司在两个交易所上市(双或上市)的例子是外国公司既在本国主要 交易所上市,又在一个美国交易所上市。在有些情况下,股票本身是在美国上 市的(大多数双重上市的加拿大股票是这样的),还有的时候,在美国交易的 不是外国公司的股票本身,而是类国证券托存收据(American Depository Re- ceipts简称ADRs)。ADRs是一种由美国银行发行的、代表对一定数量存放在 外国银行的外国公司的股份的间接所有权,产生ADRs的美国银行负责保证美 国投资者以类元收到公司支付的现金股息,银行收到的其他资料,如财务报告 也将转给投资者。银行对于所提供的这些服务要收取少量的费用,如果ADRs 是有主持的(sponsored),这笔费用就由公司支付:如果没有主持(unspon~ soed),投资者就要自己支付这笔费用(银行通常采用的做法是,从公司的股 息中扣款,余款交给投资者)。 表3一1中的(c)栏是NYSE对外国公司上市的要求,这些股票的估价标 准是世界性的,如果决定整数倍的股票持有者遇到困难,公司必须保证其股票 的市场潜力和流动性。和美国股票相比,对外国股票的上市要求要严格得多, 32

例如,美国公司有形资产净值(net tangible assets)最低为1800000美元, 而对外国公司的要求是100000000美元。 表3-1 纽约股票交易所证券上市与旖牌的标准 (a)NYSE首次上市要求a 1,或者(a)最近一年的税前收入不低于2500000美元,前两年的税前收入至少每年200000美 元;或者(b)最近3年的税前收入总额至少6500000万美元,最近1年的税前收入最少为4500000美 元。 2.有形资产净值至少18000000类元。 3.公众持股余额量至少1100000股,这些股票的总市值至少18000000美元(这一数额要根据市 场情况定期调整)。 4.或者(a)至少有2000名持殷量不低于100股的股东:或者(b)至少有2200名在最近的6个 月内月交易量平均不低于100000股的殷东。 (b)NYSE将某种证券摘牌的条件b 1.持股不低于100股的股东的数量少于1200人。 2.公众持有股票的数量跌到600000股之下。 3.公众持有股票的市值跌到5000000美元之下(这数额要根据市场情况定期调整)。 (c)NYSE对外国公司的上市要求 1.最近3年的累计税前收入至少100000000美元,每年至少25000000美元。 2.有形资产净值至少100000000美元。 3.公众持股余额至少2500000股,这些股票的总市值至少100000000美元。 4.至少有5000名持股量不低于100股的股东。 a.一殷说来,初次上市必须满足所有条件。 b,任何一条发生时,正券都可能被考虑捕牌,然面,在一定条件下即使上述条件无一发生,证券也可能被摘牌。 纽约股票交易所的会员纽约股票交易所的会员根据所从事交易活动的 不同分为四类:佣金经纪人、大厅经纪人、大宁交易商和专营商。在NYSE 的1366名会员中,大约有700名佣金经纪人、400名专营商、225名场内经 纪人和41名大厅交易商,这些会员的交易活动如下: 1.佣金经纪人(commission broker),这些会员接受公众下给经纪商的交 易指令,负责使之在交易所成交,他们所在的经纪商因他们的服务而从客户那 里获得佣金。 2.场内经纪人(floor broker)亦称两美元经纪人(two-dollar broker),这 些经纪人在大量交易指令流入市场、佣金经纪人忙不过来时协助佣金经纪人工 作,为此,他们可分享部分佣金(有时,此处定义的场内经纪人和佣金经纪人 并不加以区分合称场内经纪人)。 3.场内交易商(floor trader),这些会员只为自己交易,交易所禁止他们 接受公众交易指令。他们寄希望于利用价格暂时偏离价格的机会赚钱,低价买 入、高价卖出,这些会员也被称为注册竞争造市商(registered competitive market--maker)、竞争交易商(competitive trader)和注册交易商(registered 33

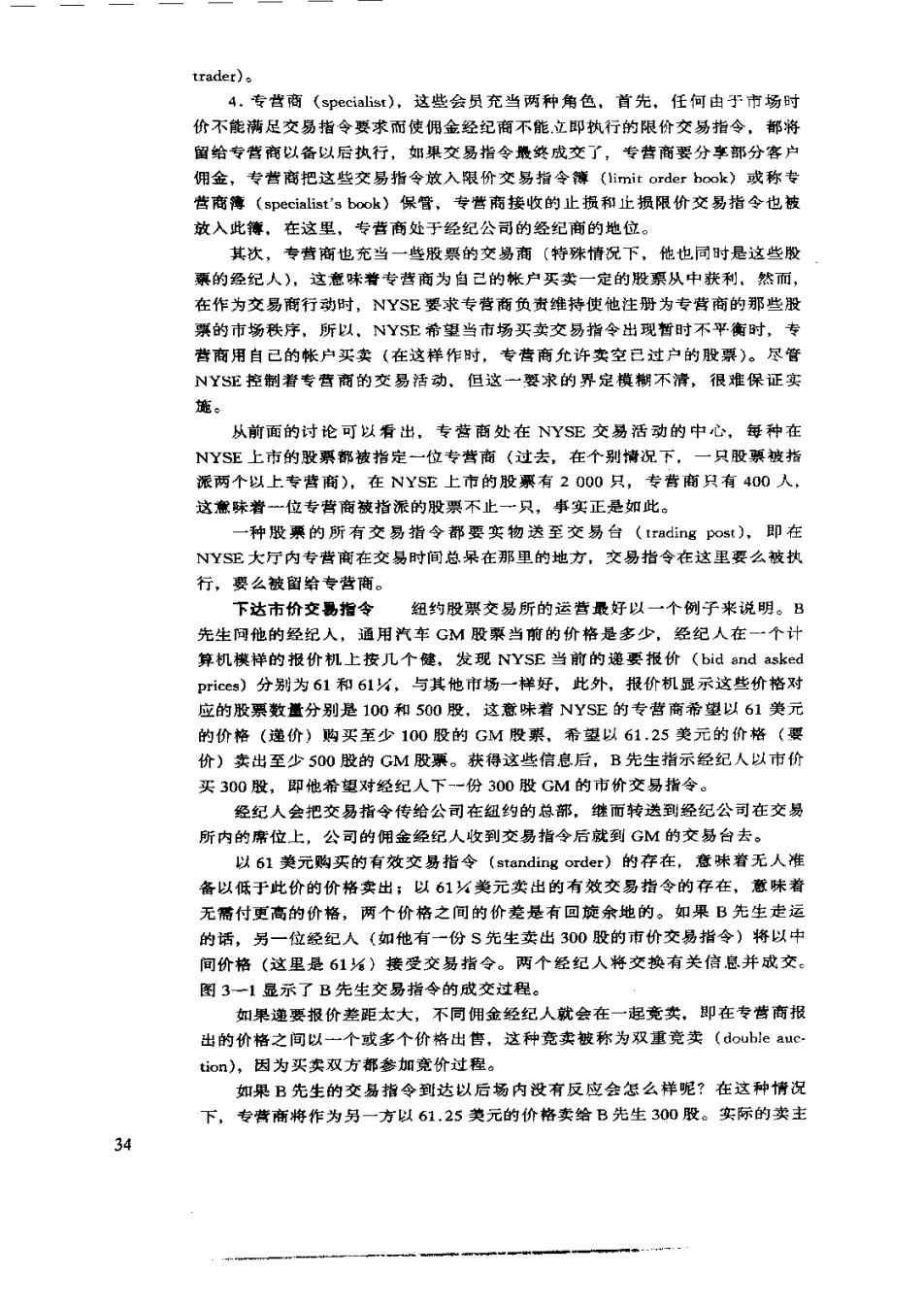

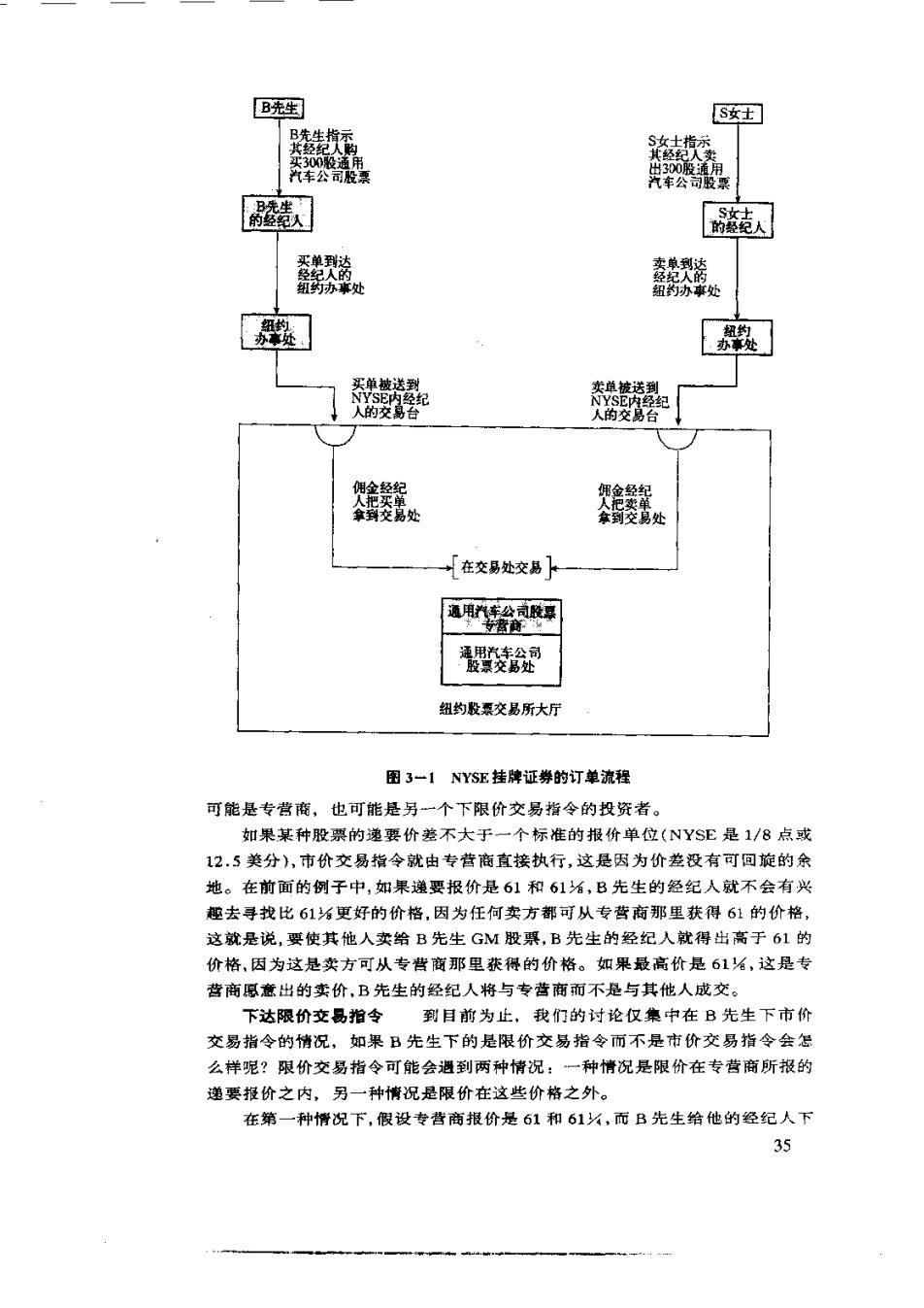

trader)。 4.专营商(specialist),这些会员充当两种角色,首先,任何由于市场时 价不能满足交易指令要求而使佣金经纪商不能立即执行的限价交易指令,都将 留给专营商以备以后执行,如果交易指令襲终成交了,专巷商要分享部分客户 佣金,专营商把这些交易指令放入限价交易指令簿(limit order book)或称专 营商薄(specialist's book)保管,专营商接收的止损和止损限价交易指令也被 放入此簿,在这里,专菩商处于经纪公司的经纪商的地位。 其次,专营商也充当一些股票的交易商〔特殊情况下,他也同时是这些股 粟的经纪人),这意味普专营商为自己的帐户买卖一定的股票从中获利,然而, 在作为交易商行动时,NYSE要求专营商负责维持使他注册为专营商的那些股 票的市场秩序,所以、NYSE希望当市场买卖交易指令出现暂时不平衡时,专 营商用自已的帐户买卖(在这样作时,专营商允许卖空己过户的股票)。尽管 NYSE控制着专营商的交易活动,但这一要求的界定模糊不清,很准保证实 施。 从前面的讨论可以看出,专营商处在NYSE交易活动的中心,每种在 NYS正上市的股票都被指定一位专营商(过去,在个别情况下,一只股票被指 派两个以上.专营商),在NYSE上市的股乘有2000只,专营商只有400人, 这意味着一位专营商被指派的股票不止一只,事实正是如此。 一种股票的所有交易指令都要实物送至交易台(trading post),即在 NYSE大厅内专营商在交易时间总呆在那里的地方,交易指令在这里要么被执 行,要么被留给专营商。 下达市价交踢指令 纽约股票交易所的运营最好以一个例子来说明。B 先生间他的经纪人,通用汽车GM股票当前的价格是多少,经纪人在一个计 算机模样的报价机上按儿个健,发现NYSE当前的递要报价(bid and asked Pric©s)分别为61和614,与其他市场一样好,此外,报价机显示这些价格对 应的股票数量分别是100和500股,这意味着NYSE的专营商希望以61美元 的价格(递价)购买至少100股的GM股票,希望以61,25美元的价格(要 价)卖出至少500股的GM股票。获得这些信息后,B先生指示经纪人以市价 买300股,即他希望对经纪人下-一份300股GM的市价交易指令。 经纪人会把交易指令传给公司在纽约的总部,继而转送到经纪公司在交易 所内的席位上,公司的佣金经纪人收到交易指令后就到GM的交易台去。 以61美元购买的有效交易指令(standing order)的存在,意昧着无人准 备以低于此价的价格卖出;以61⅓美元卖出的有效交易指令的存在,意味着 无需付更高的价格,两个价格之间的价差是有回旋余地的。如果B先生走运 的话,另一位绕纪人(如他有一份$先生卖出300股的市价交易指令)将以中 间价格(这里是61)接受交易指令。两个经纪人将交换有关信息并成交 图3一1显示了B先生交易指今的成交过程。 如果递要报价差距太大,不同佣金经纪人就会在一起竞卖,即在专营商报 出的价格之间以一个或多个价格出售,这种竞卖被称为双重竞卖(double auc- tion),因为买卖双方都参加竞价过程。 如果B先生的交易指令到达以后场内没有反应会怎么样呢?在这种情况 下,专背商将作为另一方以61.25美元的价格卖给B先生300股。实际的卖主 34

B先生 S女士] B先生指示 其经纪人的 $女土指示 其经 买300股通用 汽车公司股票 出300股通用 汽车公司股票 B洗生 的经纪队 S文士 的经克人 买单到达 卖单到达 经经人佰 经纪人的 纽约办事处 纽钓办事处 纽约 纽约 办事处 买单被送到 卖单被送到 NYSE内经纪 NYSE内经纪 人的交易台 人的交易台 佣金经纪 佣金经纪 人把买单 人把卖革 拿到交易处 拿到交易处 在交易处交易 通用汽车公司胶翠 露商本 通用汽车公司 股票交易处 纽约股票交易所大厅 图3一1NYSE挂牌证券的订单流程 可能是专营商,也可能是另一个下限价交易指令的投资者。 如果某种股票的递要价差不大于一个标准的报价单位(NYSE是1/8点或 12.5美分),市价交易指令就由专营商直接执行,这是因为价差没有可回旋的余 地。在前面的例子中,如果递要报价是61和61冶,B先生的经纪人就不会有兴 趣去寻找比61更好的价格,因为任何卖方都可从专营商那里获得61的价格, 这就是说,要使其他人卖给B先生GM股票,B先生的经纪人就得出高于61的 价格,因为这是卖方可从专营商那里获得的价格。如果最高价是61哈,这是专 营商原意出的卖价,B先生的经纪人将与专营商而不是与其他人成交。 下达限价交易指令到目前为止,我们的讨论仅集中在B先生下市价 交易指令的情况,如果B先生下的是限价交易指令而不是市价交易指令会怎 么样呢?限价交易指令可能会通到两种情况:一种情况是限价在专营商所报的 递要报价之内,另一种情况是限价在这些价格之外。 在第一种情况下,假设专营商报价是61和61⅓,而B先生给他的经纪人下 35