重废工商大学 四、会计的基本职能 计量 确认 转换 报告 核算职能 输入 输出 信息 记录 以货币为主要计量单位 特点 既反映过去、现在,又反映未来 完整性,连续性和系统性、综合性

四、会计的基本职能 核算职能 转换 报告 输出 确认 输入 记录 计量 信息 特点 以货币为主要计量单位 既反映过去、现在,又反映未来 完整性,连续性和系统性、综合性

重度工商大学 Chorgn Teg 货币监督 事前监督、事中监督和事后监督 监督职能 内部监督、社会监督、政府监督

监督职能 货币监督 事前监督、事中监督和事后监督 内部监督、社会监督、政府监督

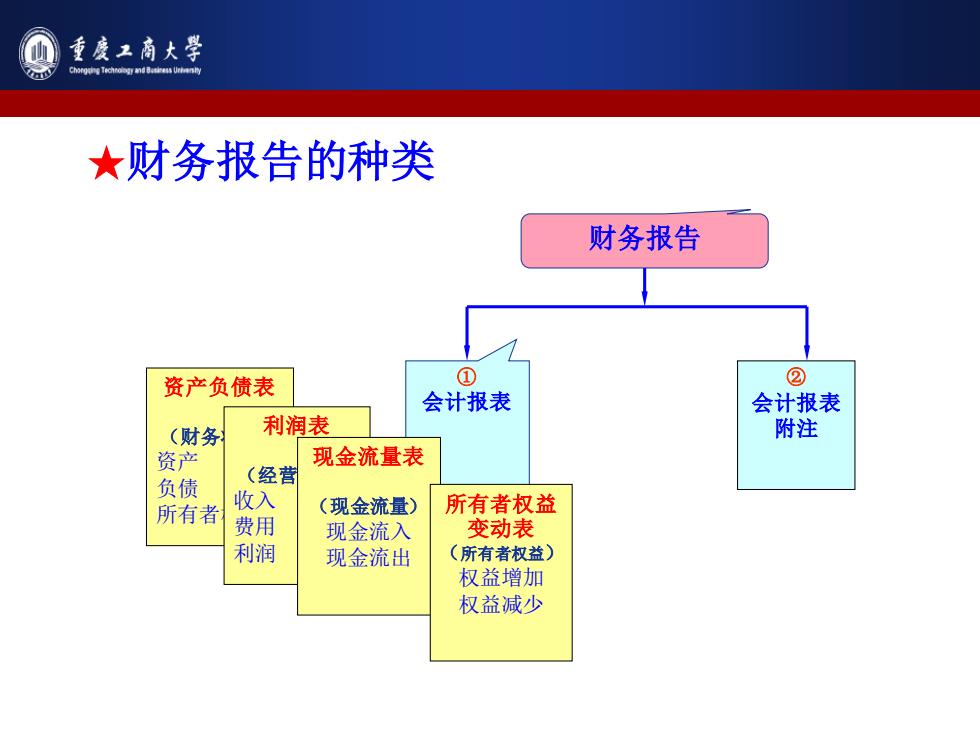

重废工商大学 五、会计信息的载体一财务会计报告 (一)定义 财务报告(又称财务会计报告),是指企业 对外提供的反映企业某一特定日期财务状况和某 一会计期间经营成果、现金流量的书面文件。 (二)种类 包括会计报表及其附注和其他应当在财务会 计报告中披露的相关信息和资料

五、会计信息的载体——财务会计报告 (一)定义 财务报告(又称财务会计报告),是指企业 对外提供的反映企业某一特定日期财务状况和某 一会计期间经营成果、现金流量的书面文件。 (二)种类 包括会计报表及其附注和其他应当在财务会 计报告中披露的相关信息和资料

重度工商大学 ChorTec 女财务报告的种类 财务报告 资产负债表 ① ② 会计报表 会计报表 (财务 利润表 附注 资产 现金流量表 负债 (经营 所有者 收入 (现金流量) 所有者权益 费用 现金流入 变动表 利润 现金流出 (所有者权益) 权益增加 权益减少

★财务报告的种类 ② 会计报表 附注 资产负债表 (财务状况) 资产 负债 所有者权益 利润表 (经营成果) 收入 费用 利润 ① 会计报表 现金流量表 (现金流量) 现金流入 现金流出 所有者权益 变动表 (所有者权益) 权益增加 权益减少 财务报告

重废工商大学 第二节会计核算前提与会计基础 会计假设是企业会计确认、计量和报告的前提,是对会 计核算所处的时间、空间环境等所作的合理假定。 空间范围 会计 会计假设 持续 主体 经营 6 时间长度 会计 货币 时间范围 分期 计量 计量手段

会计假设 持续 经营 货币 计量 会计 主体 会计 分期 第二节 会计核算前提与会计基础 会计假设是企业会计确认、计量和报告的前提,是对会 计核算所处的时间、空间环境等所作的合理假定。 空间范围 时间范围 时间长度 计量手段