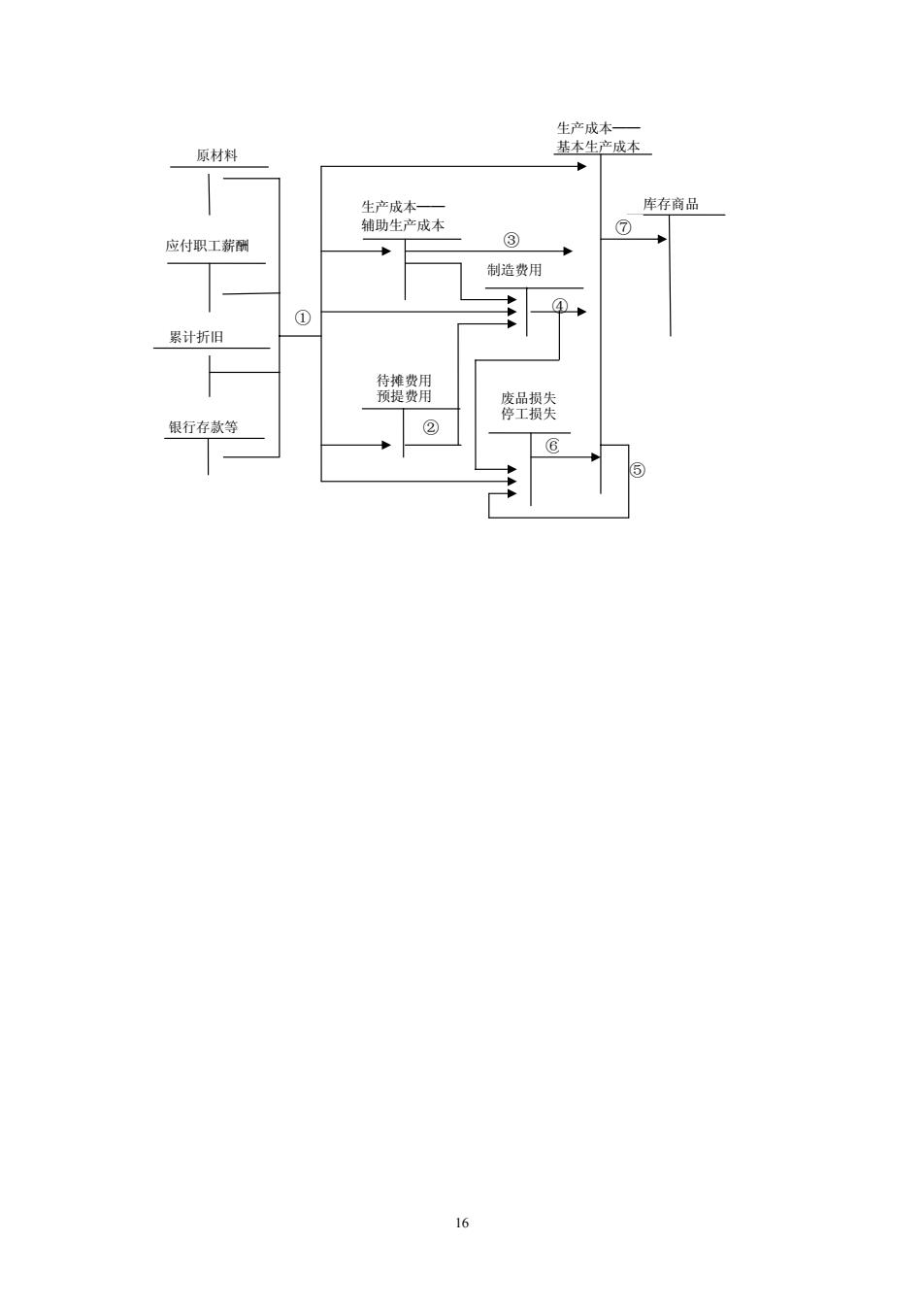

生产成 原材料 基本生产成本 库存商品 应付职工薪酬 制造费用 ① 累计折旧 德提数用 疼壘频突 跟行存款等 ②

16 生产成本—— 基本生产成本 ⑤ ③ ④ 制造费用 库存商品 ① 待摊费用 预提费用 ⑦ 原材料 应付职工薪酬 生产成本—— 辅助生产成本 废品损失 停工损失 ⑥ ② 累计折旧 银行存款等

第三章成本费用的归集与分配 【教学目的与要求】通过本章学习,学生应掌提生产贵用在各种产品之 间的归集和分配的基本程序和具体方法。 【教学重点与难点】生产费用在各个成本计算对象之间的归集和分配, 主要包括:要素费用(材料费用、工资资用、折旧费用、其他费用等)的归集和 分配;待摊费用和预提费用的核算;其他费用(辅助生产费用、制造费用、废品 和停工损失)的归集和分配,经过这一阶段的归集和分配,本期产品生产所发生 的费用就全部汇集在基本生产成本账户的借方,然后在完工产品和在产品之间进 行分配,计算出完工产品成本和在产品成本。 第一节要素费用的归集和分配 要素费用的归集和分配,是指企业在生产经营过程中发生的各种耗费,按其性质、用途 和发生地点,归集、分配给有关的产品和生产部门,计算出产品的制造成本。 一、材料费用的归集和分配 【材料费用】包括企业在生产经营过程中实际消耗的各种原料及主要材料、辅助材料、外购 半成品、修理用备件配件、燃料、包装物和低值易耗品等的费用。 (一)原料及主要材料费用的归集和分配 【原料及主要材料】指经过加工后能够构成产品主要实体的各种原料和材料 【核算思路】直接用于生产产品、构成产品实体的原材料费用,在产品成本中一般占有较大 的比重,按照重要性原则,规定有单独的成本项目,通常是按照产品品种(或成本计算对象) 分别领用。对于不能按照产品品种(或成本计算对象)分别领用,而是几种产品共同耗用的原 料及主要材料,属于间接计入费用,应采用既合理又简便的分配方法,在各种产品之间进行 分配,再记入各种产品成本的“直接材料”成本项目。 【分配方法】 1、按重量(体积、面积)比例分配 这种分配方法是以产品的重量(体积、面积)为分配标准进行分配,适用于耗用原材料 费用的多少与产品的重量(体积、面积)大小有一定关系的产品。其计算公式如下: ()材料分配率=产品耗用某材料重量(体积、面积)之和 全部产品重量(体积、面积) (2)该种产品应分配的_该种产品重量×材料分配率 材料耗用量 (体积、面积) 金的文 材料费用

17 第三章 成本费用的归集与分配 【教学目的与要求】 通过本章学习,学生应掌握生产费用在各种产品之 间的归集和分配的基本程序和具体方法。 【教学重点与难点】 生产费用在各个成本计算对象之间的归集和分配, 主要包括:要素费用(材料费用、工资费用、折旧费用、其他费用等)的归集和 分配;待摊费用和预提费用的核算;其他费用(辅助生产费用、制造费用、废品 和停工损失)的归集和分配,经过这一阶段的归集和分配,本期产品生产所发生 的费用就全部汇集在基本生产成本账户的借方,然后在完工产品和在产品之间进 行分配,计算出完工产品成本和在产品成本。 第一节 要素费用的归集和分配 要素费用的归集和分配,是指企业在生产经营过程中发生的各种耗费,按其性质、用途 和发生地点,归集、分配给有关的产品和生产部门,计算出产品的制造成本。 一、材料费用的归集和分配 【材料费用】包括企业在生产经营过程中实际消耗的各种原料及主要材料、辅助材料、外购 半成品、修理用备件配件、燃料、包装物和低值易耗品等的费用。 (一)原料及主要材料费用的归集和分配 【原料及主要材料】指经过加工后能够构成产品主要实体的各种原料和材料。 【核算思路】直接用于生产产品、构成产品实体的原材料费用,在产品成本中一般占有较大 的比重,按照重要性原则,规定有单独的成本项目,通常是按照产品品种(或成本计算对象) 分别领用。对于不能按照产品品种(或成本计算对象)分别领用,而是几种产品共同耗用的原 料及主要材料,属于间接计入费用,应采用既合理又简便的分配方法,在各种产品之间进行 分配,再记入各种产品成本的“直接材料”成本项目。 【分配方法】 1、按重量(体积、面积)比例分配 这种分配方法是以产品的重量(体积、面积)为分配标准进行分配,适用于耗用原材料 费用的多少与产品的重量(体积、面积)大小有一定关系的产品。其计算公式如下: (1)材料分配率= 全部产品重量(体积、面积) 产品耗用某材料重量(体积、面积)之和 (2)该种产品应分配的 材料耗用量 = 该种产品重量 (体积、面积)×材料分配率 (3)某种产品应负担的 材料费用 = 该种产品应分配的材料 耗用重量(体积、面积)× 材料单价

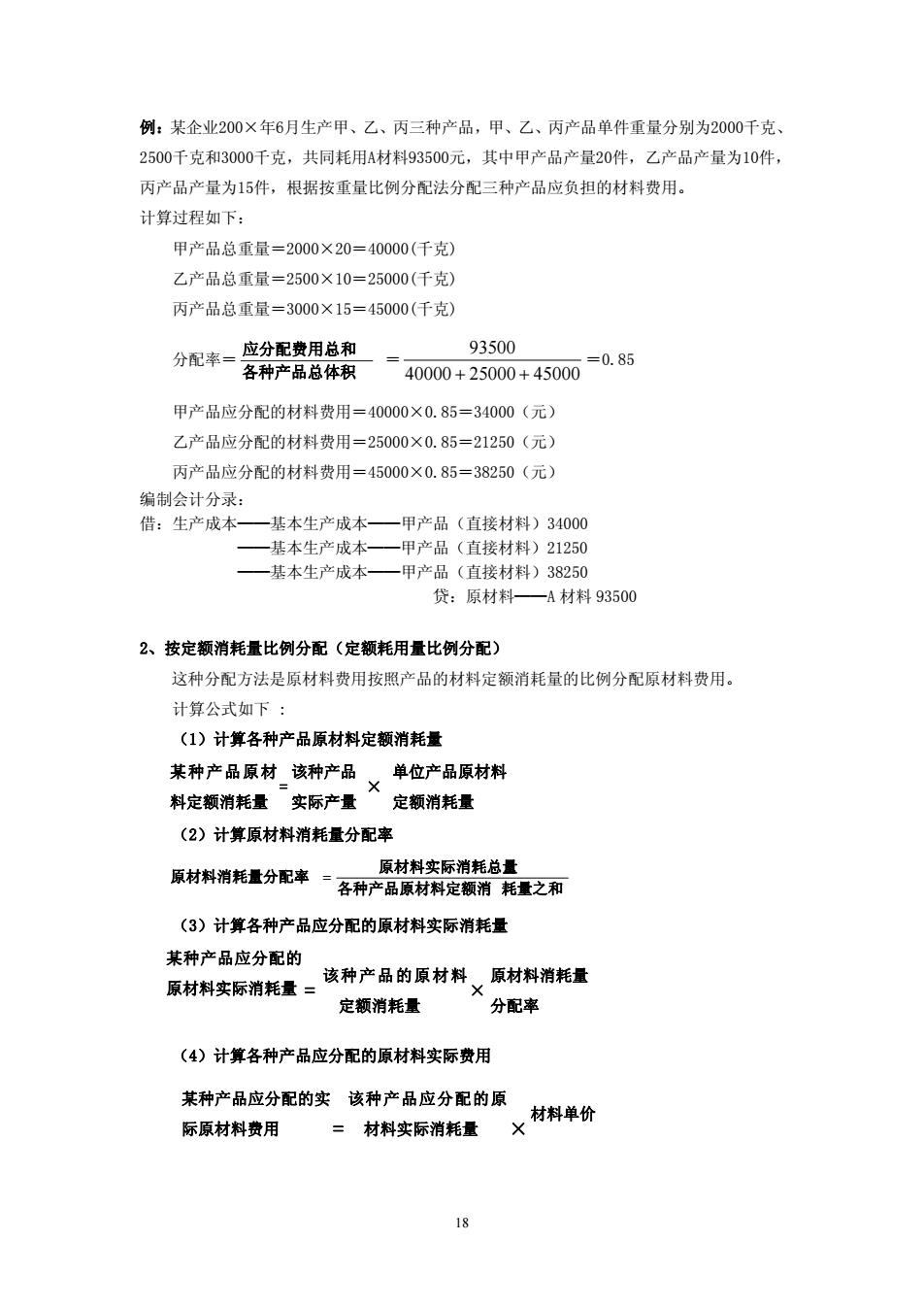

例:某企业200×年6月生产甲、乙、丙三种产品,甲、乙、丙产品单件重量分别为2000千克 2500千克和3000千克,共同耗用A材料93500元,其中甲产品产量20件,乙产品产量为10件, 丙产品产量为15件,根据按重量比例分配法分配三种产品应负担的材料费用。 计算过程如下: 甲产品总重量=2000×20=40000(千克) 乙产品总重量=2500×10=25000(千克) 丙产品总重量=3000×15=45000(千克) 应分配普用总和 93500 分配率= 各种产品总体积 4000+2500+450=0.85 甲产品应分配的材料费用=40000×0.85=34000(元) 乙产品应分配的材料费用=25000×0.85=21250(元) 丙产品应分配的材料费用=45000×0.85=38250(元) 编制会计分录: 借:生产成本一 一基本生远成本 -甲产品(直接材料)34000 基本生产成本 -甲产品(直接材料)21250 基本生产成本一甲产品(直接材料)38250 贷:原材料 A材料93500 2、按定额消耗量比例分配(定额耗用量比例分配) 这种分配方法是原材料费用按照产品的材料定额消耗量的比例分配原材料费用。 计算公式如下: (1)计算各种产品原材料定额消耗量 某种产品原材该种产品 单位产品原材料 料定额消耗量实际产量 定额消耗量 (2)计算原材料消耗量分配率 原材料消耗量分配率= 原材料实际消耗总量 各种产品原材料定额消耗量之和 (3)计算各种产品应分配的原材料实际消耗量 某种产品应分配的 原材料实际消耗量= 该种产品的原材料×原材料消耗量 定额消耗量 分配率 (4)计算各种产品应分配的原材料实际费用 某种产品应分配的实该种产品应分配的原 际原材料费用 =材料实际消耗量 材料单价 18

18 例:某企业200×年6月生产甲、乙、丙三种产品,甲、乙、丙产品单件重量分别为2000千克、 2500千克和3000千克,共同耗用A材料93500元,其中甲产品产量20件,乙产品产量为10件, 丙产品产量为15件,根据按重量比例分配法分配三种产品应负担的材料费用。 计算过程如下: 甲产品总重量=2000×20=40000(千克) 乙产品总重量=2500×10=25000(千克) 丙产品总重量=3000×15=45000(千克) 分配率= 各种产品总体积 应分配费用总和 = 40000 25000 45000 93500 + + =0.85 甲产品应分配的材料费用=40000×0.85=34000(元) 乙产品应分配的材料费用=25000×0.85=21250(元) 丙产品应分配的材料费用=45000×0.85=38250(元) 编制会计分录: 借:生产成本——基本生产成本——甲产品(直接材料)34000 ——基本生产成本——甲产品(直接材料)21250 ——基本生产成本——甲产品(直接材料)38250 贷:原材料——A 材料 93500 2、按定额消耗量比例分配(定额耗用量比例分配) 这种分配方法是原材料费用按照产品的材料定额消耗量的比例分配原材料费用。 计算公式如下 : (1)计算各种产品原材料定额消耗量 某种产品原材 料定额消耗量 = 该种产品 实际产量 × 单位产品原材料 定额消耗量 (2)计算原材料消耗量分配率 (3)计算各种产品应分配的原材料实际消耗量 某种产品应分配的 原材料实际消耗量 = 该种产品的原材料 定额消耗量 × 原材料消耗量 分配率 (4)计算各种产品应分配的原材料实际费用 某种产品应分配的实 际原材料费用 = 该种产品应分配的原 材料实际消耗量 × 材料单价 各种产品原材料定额消 耗量之和 原材料实际消耗总量 原材料消耗量分配率 =

例:某企业200×年6月生产甲、乙两种产品,产量分别为甲产品500件、乙产品400件 共同耗用原材料8000千克,每千克5.4元,共计43200元,单件产品原材料定额消耗量为: 其中甲产品消耗定额为6千克,乙产品消耗定额为5千克。要求:运用定额消耗量比例分配 计算甲、乙产品实际耗用的原材料费用。 原材料分配计算过程如下: (1)甲产品原材料定额消耗量=500×6=3000(千克) 乙产品原材料定额消耗量=400×5=2000(千克) 8000 ((2)材料消耗量分配率= 3000+2000=1.6 (3)甲产品应分配的材料数量=3000×1.6=4800(千克) 乙产品应分配的材料数量=2000×1.6=3200(千克) (4)甲产品应分配的材料费用=4800×5.4=25920(元) 乙产品应分配的材料费用=3200×5.4=17280(元) 3、按原材料定额费用比例分配(定额费用比例分配) 这种分配方法是原材料费用按照产品材料定额费用的比例分配原材料费用。在生产多种 产品或多种产品共同耗用多种原材料费用的情况下,也可以采用按原材料定额费用比例分 配原材料费用。 计算公式如下: (1)计算各种产品原材料定额费用 某产品原材料 该种产品 单位产品该原材料 定额费用 × 实际产量 费用定额 单位产品该原 单位产品该原 材料费用定额 ×该原材料单价 材料消耗定额 (2)计算原材料费用分配率 原材料费用分配率= (3)计算出各种产品应分配的原材料实际费用 某种产品应分配该种产品的各种材 原材料费用 的原材料费用 料费用定额之和 分配率 例:某企业200×年×月生产甲、乙两种产品,共同领用A、B材料,产量分别为150 件和120件,共同发生材料费用3267元.其中甲产品消耗定额:A材料为0.6千克,B材料为 0.8千克:乙产品消耗定额:A材料为0.9千克,B材料0.5千克:根据定额费用分配法分配 三种产品应负担的材料费用。A材料单价10元,B材料单价8元。原材料分配计算过程如下: 19

19 例:某企业 200×年 6 月生产甲、乙两种产品,产量分别为甲产品 500 件、乙产品 400 件, 共同耗用原材料 8000 千克,每千克 5.4 元,共计 43200 元,单件产品原材料定额消耗量为: 其中甲产品消耗定额为 6 千克,乙产品消耗定额为 5 千克。要求:运用定额消耗量比例分配 计算甲、乙产品实际耗用的原材料费用。 原材料分配计算过程如下: (1)甲产品原材料定额消耗量=500×6=3000(千克) 乙产品原材料定额消耗量=400×5=2000(千克) (2)材料消耗量分配率 = 3000 2000 8000 + =1.6 (3)甲产品应分配的材料数量=3 000 ×1.6= 4800(千克) 乙产品应分配的材料数量=2000×1.6=3200(千克) (4)甲产品应分配的材料费用=4800×5.4=25920(元) 乙产品应分配的材料费用=3200×5.4=17280(元) 3、按原材料定额费用比例分配(定额费用比例分配) 这种分配方法是原材料费用按照产品材料定额费用的比例分配原材料费用。在生产多种 产品或多种产品共同耗用多种原材料费用的情况下 , 也可以采用按原材料定额费用比例分 配原材料费用。 计算公式如下 : (1)计算各种产品原材料定额费用 某产品原材料 定额费用 = 该种产品 实际产量 × 单位产品该原材料 费用定额 单位产品该原 材料费用定额 = 单位产品该原 材料消耗定额 × 该原材料单价 (2)计算原材料费用分配率 原材料费用分配率= 各产品各材料定额费用 之和 各种材料实际总费用 (3)计算出各种产品应分配的原材料实际费用 例:某企业 200×年×月生产甲、乙两种产品,共同领用 A、B 材料,产量分别为 150 件和 120 件,共同发生材料费用 3267 元.其中甲产品消耗定额:A 材料为 0.6 千克,B 材料为 0.8 千克;乙产品消耗定额: A 材料为 0.9 千克,B 材料 0.5 千克;根据定额费用分配法分配 三种产品应负担的材料费用。A 材料单价 10 元,B 材料单价 8 元。原材料分配计算过程如下: 某种产品应分配 的原材料费用 = 该种产品的各种材 料费用定额之和 × 原材料费用 分配率

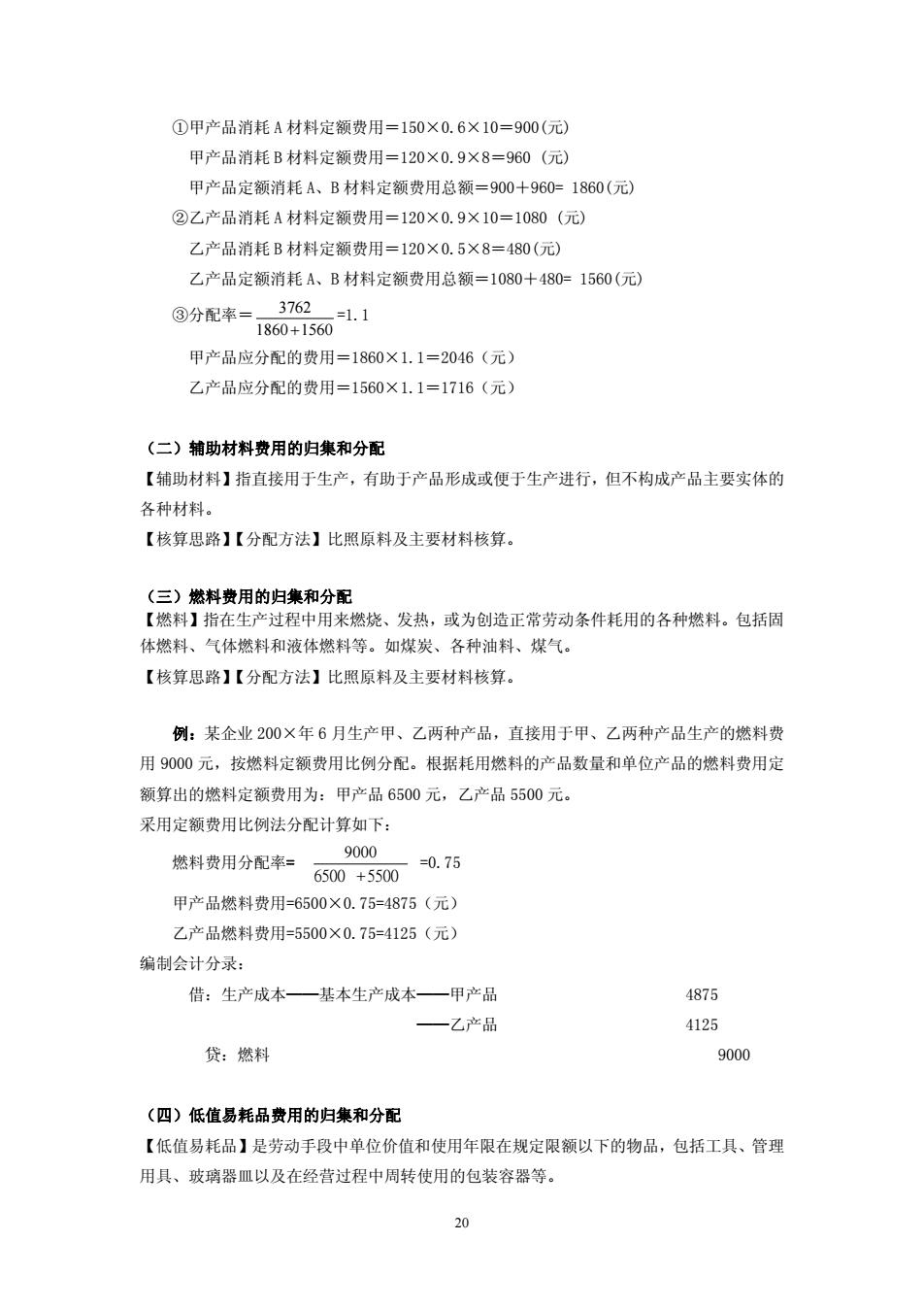

①甲产品消耗A材料定额费用=150×0.6×10=900(元) 甲产品消耗B材料定额费用=120×0.9×8=960(元) 甲产品定额消耗A、B材料定额费用总额=900+960=1860(元) ②乙产品消耗A材料定额费用=120×0.9×10=1080(元) 乙产品消耗B材料定额费用=120×0.5×8=480(元) 乙产品定额消耗A、B材料定额费用总额=1080+480=1560(元) ③分配率= 3762 860+1501.1 甲产品应分配的费用=1860×1.1=2046(元) 乙产品应分配的费用=1560×1.1=1716(元) (二)辅助材料费用的归集和分配 【辅助材料】指直接用于生产,有助于产品形成或便于生产进行,但不构成产品主要实体的 各种材料。 【核算思路】【分配方法】比照原料及主要材料核算 (三)燃料费用的归集和分配 【燃料】指在生产过程中用来燃烧、发热,或为创造正常劳动条件耗用的各种燃料。包括固 体燃料、气体燃料和液体燃料等。如煤炭、各种油料、煤气。 【核算思路】【分配方法】比照原料及主要材料核算。 例:某企业200×年6月生产甲、乙两种产品,直接用于甲、乙两种产品生产的燃料费 用90O0元,按燃料定额费用比例分配。根据耗用燃料的产品数量和单位产品的燃料费用定 额算出的燃料定额费用为:甲产品6500元,乙产品5500元。 采用定额费用比例法分配计算如下: 9000 燃料贵用分配*60十3500.7行 甲产品燃料费用=6500×0.75=4875(元) 乙产品燃料费用=5500×0.75=4125(元) 编制会计分录: 借:生产成本 基本生产成本一甲产品 4875 一乙产品 4125 贷:燃料 9000 (四)低值易耗品费用的归集和分配 【低值易耗品】是劳动手段中单位价值和使用年限在规定限额以下的物品,包括工具、管理 用具、玻璃器皿以及在经营过程中周转使用的包装容器等。 20

20 ①甲产品消耗 A 材料定额费用=150×0.6×10=900(元) 甲产品消耗 B 材料定额费用=120×0.9×8=960 (元) 甲产品定额消耗 A、B 材料定额费用总额=900+960= 1860(元) ②乙产品消耗 A 材料定额费用=120×0.9×10=1080 (元) 乙产品消耗 B 材料定额费用=120×0.5×8=480(元) 乙产品定额消耗 A、B 材料定额费用总额=1080+480= 1560(元) ③分配率= 1860 1560 3762 + =1.1 甲产品应分配的费用=1860×1.1=2046(元) 乙产品应分配的费用=1560×1.1=1716(元) (二)辅助材料费用的归集和分配 【辅助材料】指直接用于生产,有助于产品形成或便于生产进行,但不构成产品主要实体的 各种材料。 【核算思路】【分配方法】比照原料及主要材料核算。 (三)燃料费用的归集和分配 【燃料】指在生产过程中用来燃烧、发热,或为创造正常劳动条件耗用的各种燃料。包括固 体燃料、气体燃料和液体燃料等。如煤炭、各种油料、煤气。 【核算思路】【分配方法】比照原料及主要材料核算。 例:某企业 200×年 6 月生产甲、乙两种产品,直接用于甲、乙两种产品生产的燃料费 用 9000 元,按燃料定额费用比例分配。根据耗用燃料的产品数量和单位产品的燃料费用定 额算出的燃料定额费用为:甲产品 6500 元,乙产品 5500 元。 采用定额费用比例法分配计算如下: 燃料费用分配率= 6 5 0 0 5 5 0 0 + 9000 =0.75 甲产品燃料费用=6500×0.75=4875(元) 乙产品燃料费用=5500×0.75=4125(元) 编制会计分录: 借:生产成本——基本生产成本——甲产品 4875 ——乙产品 4125 贷:燃料 9000 (四)低值易耗品费用的归集和分配 【低值易耗品】是劳动手段中单位价值和使用年限在规定限额以下的物品,包括工具、管理 用具、玻璃器皿以及在经营过程中周转使用的包装容器等