第三编 关税实务 郑俊田教授 潮外橙份餐多大是 UNNER TY O使TERNACNAL BUSINE务款DEOONOMCS

第三编 关税实务

本编主要内容 第一章 关税制度总论 第二章 关税纳税人 第三章 海关估价 第四章 关税税率适用 第五章 海关征收进口环节国内税 第六章 减免税 第七章 征纳程序 郑俊田教授 潮外煙份贫多大号 UNNERTY O使NTERNATONAL BUSINE路款DEOONOMCS

第一章 关税制度总论 第二章 关税纳税人 第三章 海关估价 第四章 关税税率适用 第五章 海关征收进口环节国内税 第六章 减 免 税 第七章 征 纳 程 序 本编主要内容

第一章 关税制度总论 郑俊田教授 粥外橙份贸多大誉 UNNER TY O使TERNACNAL BUSINE务款DEOONOMCS

第一章 关税制度总论

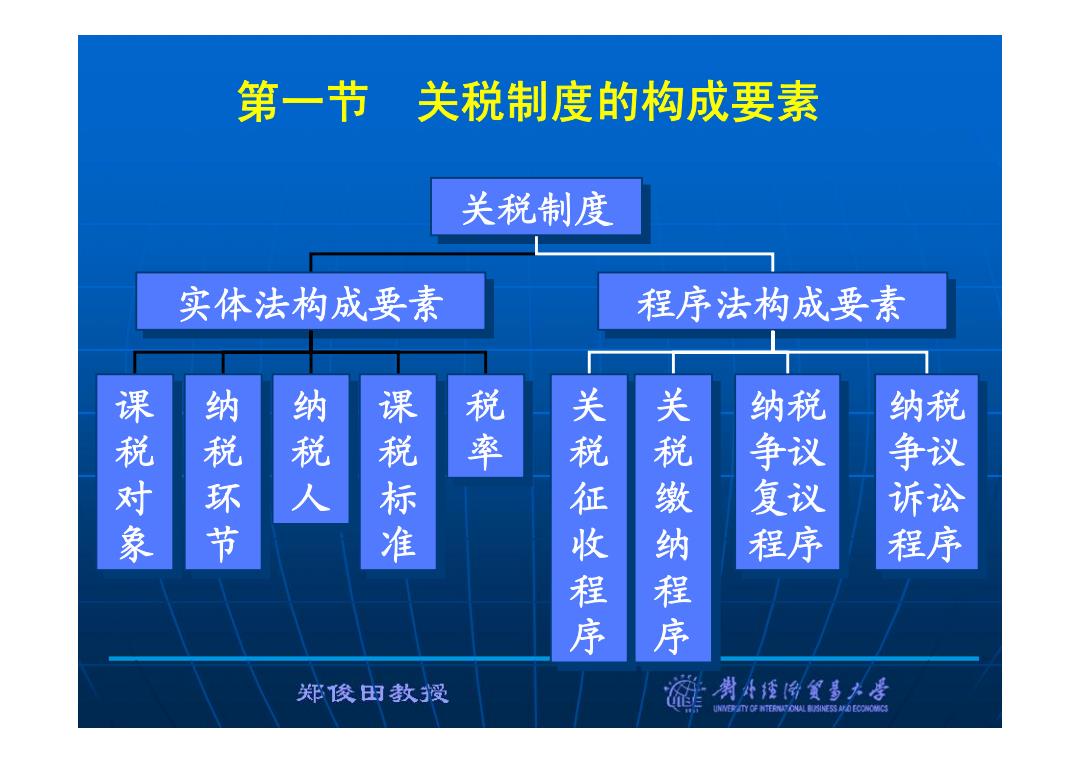

第一节 关税制度的构成要素 关税制度 实体法构成要素 程序法构成要素 纳税 纳税 课税对象 纳税环节 人 课税标准 型 关税征收程序 关税缴纳程序 争 复议 诉讼 程序 程序 郑俊田教授 潮外授份贸多本号 UNNERTY O使NE度GU3定S务款DEOONOMCS

第一节 关税制度的构成要素 关税制度 关税制度 实体法构成要素 实体法构成要素 程序法构成要素 程序法构成要素 纳税 争议 复议 程序 纳税 争议 复议 程序 纳税 争议 诉讼 程序 纳税 争议 诉讼 程序 关 税 征 收 程 序 关 税 征 收 程 序 关 税 缴 纳 程 序 关 税 缴 纳 程 序 税 率 税 率 课 税 标 准 课 税 标 准 纳 税 人 纳 税 人 纳 税 环 节 纳 税 环 节 课 税 对 象 课 税 对 象

一、关税纳税人 关税纳税人,亦称关税纳税义务人,是依法有 履行关税给付义务的单位和个人。关税纳税人是关 税纳税义务的具体承担者。在关税法律关系中,关 税纳税人与关税征收主体相对应,是承担关税纳税 义务的主体,又称为关税纳税主体。在一些理论上 把所有财产给付义务统称为债的国家中,关税纳税 人又称为海关债务人(Customs Debtor),是作为 债权人的海关的对称 郑俊田教授 潮外经份贸多大誉 UNNER TY O使TERNACNAL BUSINE务款DEOONOMCS

一、关税纳税人 关税纳税人,亦称关税纳税义务人,是依法有 履行关税给付义务的单位和个人。关税纳税人是关 税纳税义务的具体承担者。在关税法律关系中,关 税纳税人与关税征收主体相对应,是承担关税纳税 义务的主体,又称为关税纳税主体。在一些理论上 把所有财产给付义务统称为债的国家中,关税纳税 人又称为海关债务人(Customs Debtor),是作为 债权人的海关的对称