社会 风险与预期:社会保障对 2009·5 Society 第29卷 中国居民消费与储蓄行为的 影响 王 摘要:目前,中国经济继续处于快速增长阶段,但出现了总需求不足下的居 民储蓄总量持续攀升的状况,高储蓄、低消费所造成的内需不足已经成为中 国经济快速发展和良性运行的主要制约因素,而社会保障体系的不健全是老 百姓不敢花钱的重要原因。本文分析了中国社会保障水平及社会保障制度 对居民储蓄行为的影响,试图从社会保障角度来探讨扩大内部需求、刺激居 民消费和增进国民福祉的关键。 关键词:储蓄消费风险预期社会保障水平 一、问题的提出 近年来,中国的高储蓄率问题备受关注。根据GDP的支出法统 计,2007年中国的储蓄率达到43.9%,比“六五”开端的1981年上升了 近15个百分点,而且仍呈上升趋势。不可否认,中国自1978年以来稳 定增长的储蓄率为资本积累和经济发展提供了保障,武剑(1999)曾对 中国改革开放以来影响经济增长各要素的贡献度进行过研究,计量结 果显示,资本形成对中国经济增长的贡献度超过其他要素之和,达到 53.6%。袁志刚等(2000:2002)通过两期的叠代模型分析却认为,中国 的储蓄率己经过高;王晖、宫希魁(2000)也指出,中国高储蓄率存在巨 大的隐患。事实上,中国的高储蓄率问题已经在需求层面上导致了内 需不足与消费率低迷的现象。王端(2000)指出,1992年至1999年,城 镇居民的消费增长率从15.4%下降到1.3%:朱国林、范建勇和严燕 (2002)认为,中国居民最终消费率与世界上其他绝大多数国家相比较 王一 吉林大学哲学社会学院社会保障系硕士 本研究受国家社会科学基金重大项目(07&D049)资助。 ·132· 1994-2010 China Academic Journal Electronic Publishing House.All rights reserved.http:/

© 1994-2010 China Academic Journal Electronic Publishing House. All rights reserved. http://www.cnki.net 社会 2009 ·5 Society 第 29 卷 风险与预期 : 社会保障对 中国居民消费与储蓄行为的 影响 王 一 王 一 吉林大学哲学社会学院社会保障系 硕士 本研究受国家社会科学基金重大项目(07 &ZD049) 资助。 摘 要 :目前 ,中国经济继续处于快速增长阶段 ,但出现了总需求不足下的居 民储蓄总量持续攀升的状况 ,高储蓄、低消费所造成的内需不足已经成为中 国经济快速发展和良性运行的主要制约因素 ,而社会保障体系的不健全是老 百姓不敢花钱的重要原因。本文分析了中国社会保障水平及社会保障制度 对居民储蓄行为的影响 ,试图从社会保障角度来探讨扩大内部需求、刺激居 民消费和增进国民福祉的关键。 关键词 :储蓄 消费 风险 预期 社会保障水平 一、问题的提出 近年来 ,中国的高储蓄率问题备受关注。根据 GDP 的支出法统 计 ,2007 年中国的储蓄率达到 43. 9 % ,比“六五”开端的 1981 年上升了 近 15 个百分点 ,而且仍呈上升趋势。不可否认 ,中国自 1978 年以来稳 定增长的储蓄率为资本积累和经济发展提供了保障 ,武剑 (1999) 曾对 中国改革开放以来影响经济增长各要素的贡献度进行过研究 ,计量结 果显示 ,资本形成对中国经济增长的贡献度超过其他要素之和 ,达到 53. 6 %。袁志刚等(2000 ;2002) 通过两期的叠代模型分析却认为 ,中国 的储蓄率已经过高 ;王晖、宫希魁 (2000) 也指出 ,中国高储蓄率存在巨 大的隐患。事实上 ,中国的高储蓄率问题已经在需求层面上导致了内 需不足与消费率低迷的现象。王端(2000) 指出 ,1992 年至 1999 年 ,城 镇居民的消费增长率从 15. 4 %下降到 1. 3 % ;朱国林、范建勇和严燕 (2002) 认为 ,中国居民最终消费率与世界上其他绝大多数国家相比较 ·132 ·

风险与预期:社会保障对中国居民消费与储蓄行为的影响 低。消费需求不振导致投资机会减少,大量储蓄无法转化为资本投资, 对宏观经济造成不利影响。当前,在重大自然灾害频发、国内需求不 足、国际金融危机影响不断扩大的背景下,中国经济面临着严峻的考 验,此时,优化经济发展模式、扩大内部需求对中国经济发展的重要性 更加凸显出来,高储蓄、低消费的格局已经成为中国经济亟待解决的一 个难题。对此,政府和中央银行实行了积极的财政政策和货币政策,采 取一系列措施以扩大内需,但与预期效果仍有距离,居民消费需求疲软 的现象并未得到彻底扭转。需求管理的困境需要我们更为细致地分析 中国的高储蓄率问题,以寻找影响中国居民消费和储蓄行为的深层次 因素。 社会保障作为国家(政府)对国民收入进行再次分配和使用的一种 特殊形式,必然会对社会成员的收入水平收入路径以及未来的不确定 性风险的预期产生影响,并进而影响到居民的消费和储蓄行为,因此, 社会保障对居民消费和储蓄行为的影响就成为宏观经济分析和社会政 策决策中的一个重要方面。而有关社会保障对储蓄影响的争议则贯穿 于30年来全球社会保障制度变革的全过程,各种理论和观点从不同的 模型出发也得出了不尽相同的结论。其中,生命周期理论为探讨社会 保障的影响提供了一个比较恰当的理论框架,因此,有关社会保障对储 蓄影响的研究大多是在这一框架下进行的。在传统的生命周期模型 (Modigliani,1954)框架内,社会保障的引入会导致私人储蓄1:1地减 少:而Feldstein(1974)的扩展的生命周期模型则强调了社会保障的 “引致退休效应”(Induced Retirement Effect),因而得出以下结论:社 会保障对储蓄的净影响取决于财富替代效应与引致退休效应之间的权 衡:行为生命周期模型(Modigliani,1991)则运用心理学的观点否定了 以前生命周期模型中的理性经济人和财富可互换性假定,从而否定了 原有的社会保障大幅度减少私人储蓄的观点。总之,到目前为止,任何 一种模型或观点都没有囊括社会保障对储蓄的影响。 经过近30年的改革与发展,中国已经在城镇初步建立起具有现代 意义的社会化的社会保障体系,然而,社会保障对中国居民储蓄行为的 影响是否显著,社会保障与居民储蓄之间的关系究竞是正相关还是负 相关,这些问题并没能得到确实的解答,尚需要根据中国的实际情况进 行深入的探讨。因此,本文将从社会保障对居民储蓄是否存在显著影 ·133 1994-2010 China Academic Journal Electronic Publishing House.All rights reserved. http:/

© 1994-2010 China Academic Journal Electronic Publishing House. All rights reserved. http://www.cnki.net 低。消费需求不振导致投资机会减少 ,大量储蓄无法转化为资本投资 , 对宏观经济造成不利影响。当前 ,在重大自然灾害频发、国内需求不 足、国际金融危机影响不断扩大的背景下 ,中国经济面临着严峻的考 验 ,此时 ,优化经济发展模式、扩大内部需求对中国经济发展的重要性 更加凸显出来 ,高储蓄、低消费的格局已经成为中国经济亟待解决的一 个难题。对此 ,政府和中央银行实行了积极的财政政策和货币政策 ,采 取一系列措施以扩大内需 ,但与预期效果仍有距离 ,居民消费需求疲软 的现象并未得到彻底扭转。需求管理的困境需要我们更为细致地分析 中国的高储蓄率问题 ,以寻找影响中国居民消费和储蓄行为的深层次 因素。 社会保障作为国家(政府) 对国民收入进行再次分配和使用的一种 特殊形式 ,必然会对社会成员的收入水平、收入路径以及未来的不确定 性风险的预期产生影响 ,并进而影响到居民的消费和储蓄行为 ,因此 , 社会保障对居民消费和储蓄行为的影响就成为宏观经济分析和社会政 策决策中的一个重要方面。而有关社会保障对储蓄影响的争议则贯穿 于 30 年来全球社会保障制度变革的全过程 ,各种理论和观点从不同的 模型出发也得出了不尽相同的结论。其中 ,生命周期理论为探讨社会 保障的影响提供了一个比较恰当的理论框架 ,因此 ,有关社会保障对储 蓄影响的研究大多是在这一框架下进行的。在传统的生命周期模型 (Modigliani ,1954) 框架内 ,社会保障的引入会导致私人储蓄 1 :1 地减 少 ;而 Feldstein (1974) 的扩展的生命周期模型则强调了社会保障的 “引致退休效应”( Induced Retirement Effect) ,因而得出以下结论 :社 会保障对储蓄的净影响取决于财富替代效应与引致退休效应之间的权 衡 ;行为生命周期模型 (Modigliani ,1991) 则运用心理学的观点否定了 以前生命周期模型中的理性经济人和财富可互换性假定 ,从而否定了 原有的社会保障大幅度减少私人储蓄的观点。总之 ,到目前为止 ,任何 一种模型或观点都没有囊括社会保障对储蓄的影响。 经过近 30 年的改革与发展 ,中国已经在城镇初步建立起具有现代 意义的社会化的社会保障体系 ,然而 ,社会保障对中国居民储蓄行为的 影响是否显著 ,社会保障与居民储蓄之间的关系究竟是正相关还是负 相关 ,这些问题并没能得到确实的解答 ,尚需要根据中国的实际情况进 行深入的探讨。因此 ,本文将从社会保障对居民储蓄是否存在显著影 ·133 · 风险与预期 :社会保障对中国居民消费与储蓄行为的影响

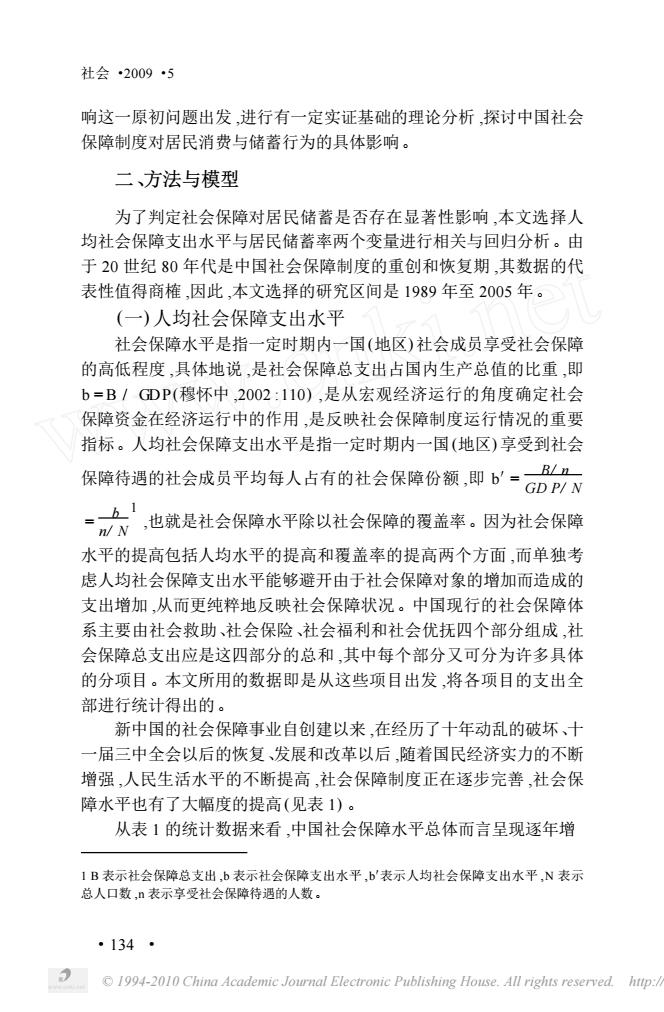

社会2009·5 响这一原初问题出发,进行有一定实证基础的理论分析,探讨中国社会 保障制度对居民消费与储蓄行为的具体影响。 二、方法与模型 为了判定社会保障对居民储蓄是否存在显著性影响,本文选择人 均社会保障支出水平与居民储蓄率两个变量进行相关与回归分析。由 于20世纪80年代是中国社会保障制度的重创和恢复期,其数据的代 表性值得商榷,因此,本文选择的研究区间是1989年至2005年。 (一)人均社会保障支出水平 社会保障水平是指一定时期内一国(地区)社会成员享受社会保障 的高低程度,具体地说,是社会保障总支出占国内生产总值的比重,即 b=B/GDP(穆怀中,2002:110),是从宏观经济运行的角度确定社会 保障资金在经济运行中的作用,是反映社会保障制度运行情况的重要 指标。人均社会保障支出水平是指一定时期内一国(地区)享受到社会 保降待遇的社会成员平均每人占有的社会保障份额即。=D =b1 入N,也就是社会保障水平除以社会保障的覆盖率。因为社会保障 水平的提高包括人均水平的提高和覆盖率的提高两个方面,而单独考 虑人均社会保障支出水平能够避开由于社会保障对象的增加而造成的 支出增加,从而更纯粹地反映社会保障状况。中国现行的社会保障体 系主要由社会救助、社会保险、社会福利和社会优抚四个部分组成,社 会保障总支出应是这四部分的总和,其中每个部分又可分为许多具体 的分项目。本文所用的数据即是从这些项目出发,将各项目的支出全 部进行统计得出的。 新中国的社会保障事业自创建以来,在经历了十年动乱的破坏、十 一届三中全会以后的恢复、发展和改革以后,随着国民经济实力的不断 增强,人民生活水平的不断提高,社会保障制度正在逐步完善,社会保 障水平也有了大幅度的提高(见表1)。 从表1的统计数据来看,中国社会保障水平总体而言呈现逐年增 1B表示社会保障总支出,b表示社会保障支出水平,b'表示人均社会保障支出水平,N表示 总人口数,n表示享受社会保障待遇的人数。 ·134· 1994-2010 China Academic Journal Electronic Publishing House.All rights reserved.http://

© 1994-2010 China Academic Journal Electronic Publishing House. All rights reserved. http://www.cnki.net 响这一原初问题出发 ,进行有一定实证基础的理论分析 ,探讨中国社会 保障制度对居民消费与储蓄行为的具体影响。 二、方法与模型 为了判定社会保障对居民储蓄是否存在显著性影响 ,本文选择人 均社会保障支出水平与居民储蓄率两个变量进行相关与回归分析。由 于 20 世纪 80 年代是中国社会保障制度的重创和恢复期 ,其数据的代 表性值得商榷 ,因此 ,本文选择的研究区间是 1989 年至 2005 年。 (一) 人均社会保障支出水平 社会保障水平是指一定时期内一国(地区) 社会成员享受社会保障 的高低程度 ,具体地说 ,是社会保障总支出占国内生产总值的比重 ,即 b = B / GDP(穆怀中 ,2002 :110) ,是从宏观经济运行的角度确定社会 保障资金在经济运行中的作用 ,是反映社会保障制度运行情况的重要 指标。人均社会保障支出水平是指一定时期内一国(地区) 享受到社会 保障待遇的社会成员平均每人占有的社会保障份额 ,即 b′= B/ n GD P/ N = b n/ N 1 ,也就是社会保障水平除以社会保障的覆盖率。因为社会保障 水平的提高包括人均水平的提高和覆盖率的提高两个方面 ,而单独考 虑人均社会保障支出水平能够避开由于社会保障对象的增加而造成的 支出增加 ,从而更纯粹地反映社会保障状况。中国现行的社会保障体 系主要由社会救助、社会保险、社会福利和社会优抚四个部分组成 ,社 会保障总支出应是这四部分的总和 ,其中每个部分又可分为许多具体 的分项目。本文所用的数据即是从这些项目出发 ,将各项目的支出全 部进行统计得出的。 1 B 表示社会保障总支出 ,b 表示社会保障支出水平 ,b′表示人均社会保障支出水平 ,N 表示 总人口数 ,n 表示享受社会保障待遇的人数。 新中国的社会保障事业自创建以来 ,在经历了十年动乱的破坏、十 一届三中全会以后的恢复、发展和改革以后 ,随着国民经济实力的不断 增强 ,人民生活水平的不断提高 ,社会保障制度正在逐步完善 ,社会保 障水平也有了大幅度的提高(见表 1) 。 从表 1 的统计数据来看 ,中国社会保障水平总体而言呈现逐年增 ·134 · 社会 ·2009 ·5

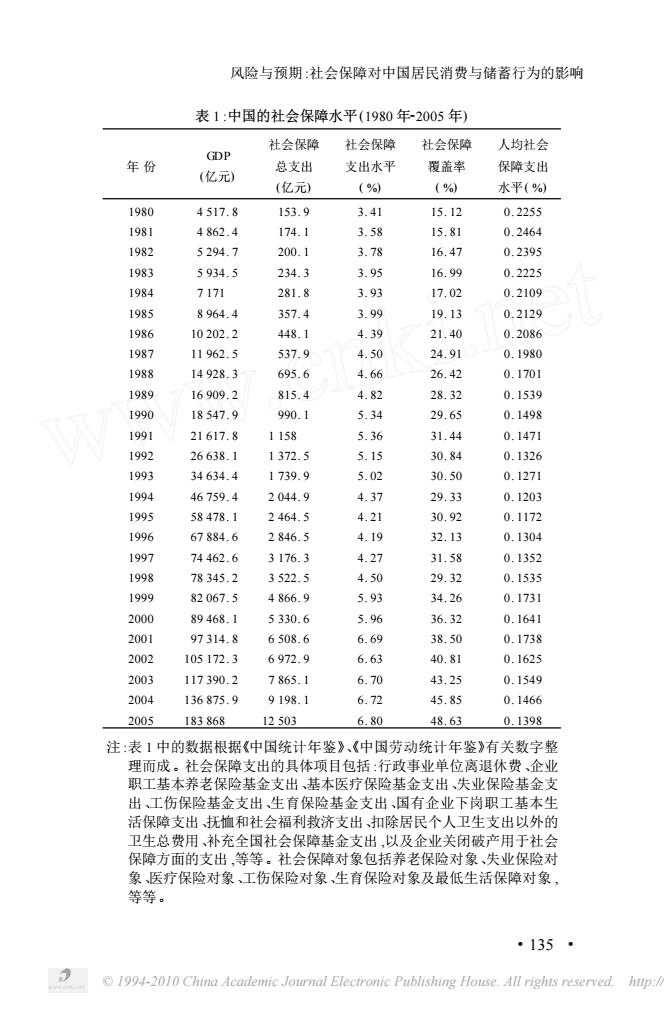

风险与预期:社会保障对中国居民消费与储蓄行为的影响 表1:中国的社会保障水平(1980年-2005年) 社会保障 社会保障 社会保障 人均社会 GDP 年份 总支出 支出水平 覆盖率 保障支出 (亿元) (亿元) (%) (%) 水平(%) 1980 4517.8 153.9 3.41 15.12 0.2255 1981 4862.4 174.1 3.58 15.81 0.2464 1982 5294.7 200.1 3.78 16.47 0.2395 1983 5934.5 234.3 3.95 16.99 0.2225 1984 7171 281.8 3.93 17.02 0.2109 1985 8964.4 357.4 3.99 19.13 0.2129 1986 10202.2 448.1 4.39 21.40 0.2086 1987 11962.5 537.9 4.50 24.91 0.1980 1988 14928.3 695.6 4.66 26.42 0.1701 1989 16909.2 815.4 4.82 28.32 0.1539 1990 18547.9 990.1 5.34 29.65 0.1498 1991 21617.8 1158 5.36 31.44 0.1471 1992 26638.1 1372.5 5.15 30.84 0.1326 1993 34634.4 1739.9 5.02 30.50 0.1271 1994 46759.4 2044.9 4.37 29.33 0.1203 1995 58478.1 2464.5 4.21 30.92 0.1172 1996 67884.6 2846.5 4.19 32.13 0.1304 1997 74462.6 3176.3 4.27 31.58 0.1352 1998 78345.2 3522.5 4.50 29.32 0.1535 1999 82067.5 4866.9 5.93 34.26 0.1731 2000 89468.1 5330.6 5.96 36.32 0.1641 2001 97314.8 6508.6 6.69 38.50 0.1738 2002 105172.3 6972.9 6.63 40.81 0.1625 2003 117390.2 7865.1 6.70 43.25 0.1549 2004 136875.9 9198.1 6.72 45.85 0.1466 2005 183868 12503 6.80 48.63 0.1398 注:表1中的数据根据《中因统计年鉴》、《中国劳动统计年鉴》有关数字整 理而成。社会保障支出的具体项目包括:行政事业单位离退休费、企业 职工基本养老保险基金支出、基本医疗保险基金支出、失业保险基金支 出、工伤保险基金支出、生育保险基金支出、国有企业下岗职工基本生 活保障支出、抚恤和社会福利救济支出、扣除居民个人卫生支出以外的 卫生总费用、补充全国社会保障基金支出,以及企业关闭破产用于社会 保障方面的支出,等等。社会保障对象包括养老保险对象、失业保险对 象医疗保险对象、工伤保险对象、生育保险对象及最低生活保障对象, 等等。 ·135 1994-2010 China Academic Journal Electronic Publishing House.All rights reserved. http:/

© 1994-2010 China Academic Journal Electronic Publishing House. All rights reserved. http://www.cnki.net 表 1 :中国的社会保障水平(1980 年22005 年) 年 份 GDP (亿元) 社会保障 总支出 (亿元) 社会保障 支出水平 ( %) 社会保障 覆盖率 ( %) 人均社会 保障支出 水平( %) 1980 4 517. 8 153. 9 3. 41 15. 12 0. 2255 1981 4 862. 4 174. 1 3. 58 15. 81 0. 2464 1982 5 294. 7 200. 1 3. 78 16. 47 0. 2395 1983 5 934. 5 234. 3 3. 95 16. 99 0. 2225 1984 7 171 281. 8 3. 93 17. 02 0. 2109 1985 8 964. 4 357. 4 3. 99 19. 13 0. 2129 1986 10 202. 2 448. 1 4. 39 21. 40 0. 2086 1987 11 962. 5 537. 9 4. 50 24. 91 0. 1980 1988 14 928. 3 695. 6 4. 66 26. 42 0. 1701 1989 16 909. 2 815. 4 4. 82 28. 32 0. 1539 1990 18 547. 9 990. 1 5. 34 29. 65 0. 1498 1991 21 617. 8 1 158 5. 36 31. 44 0. 1471 1992 26 638. 1 1 372. 5 5. 15 30. 84 0. 1326 1993 34 634. 4 1 739. 9 5. 02 30. 50 0. 1271 1994 46 759. 4 2 044. 9 4. 37 29. 33 0. 1203 1995 58 478. 1 2 464. 5 4. 21 30. 92 0. 1172 1996 67 884. 6 2 846. 5 4. 19 32. 13 0. 1304 1997 74 462. 6 3 176. 3 4. 27 31. 58 0. 1352 1998 78 345. 2 3 522. 5 4. 50 29. 32 0. 1535 1999 82 067. 5 4 866. 9 5. 93 34. 26 0. 1731 2000 89 468. 1 5 330. 6 5. 96 36. 32 0. 1641 2001 97 314. 8 6 508. 6 6. 69 38. 50 0. 1738 2002 105 172. 3 6 972. 9 6. 63 40. 81 0. 1625 2003 117 390. 2 7 865. 1 6. 70 43. 25 0. 1549 2004 136 875. 9 9 198. 1 6. 72 45. 85 0. 1466 2005 183 868 12 503 6. 80 48. 63 0. 1398 注 :表 1 中的数据根据《中国统计年鉴》《、中国劳动统计年鉴》有关数字整 理而成。社会保障支出的具体项目包括 :行政事业单位离退休费、企业 职工基本养老保险基金支出、基本医疗保险基金支出、失业保险基金支 出、工伤保险基金支出、生育保险基金支出、国有企业下岗职工基本生 活保障支出、抚恤和社会福利救济支出、扣除居民个人卫生支出以外的 卫生总费用、补充全国社会保障基金支出 ,以及企业关闭破产用于社会 保障方面的支出 ,等等。社会保障对象包括养老保险对象、失业保险对 象、医疗保险对象、工伤保险对象、生育保险对象及最低生活保障对象 , 等等。 ·135 · 风险与预期 :社会保障对中国居民消费与储蓄行为的影响

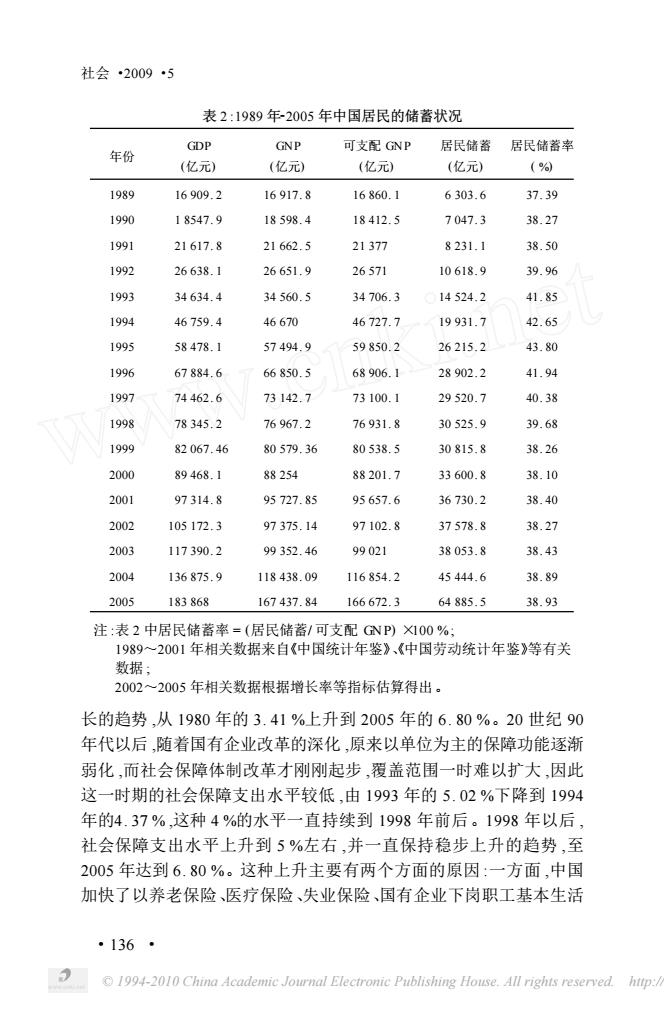

社会·2009·5 表2:1989年2005年中国居民的储蓄状况 GDP GNP 可支配GNP 居民储蓄 居民储蓄率 年份 (亿元) (亿元) (亿元) (亿元) (% 1989 16909.2 16917.8 16860.1 6303.6 37.39 1990 18547.9 18598.4 18412.5 7047.3 38.27 1991 21617.8 21662.5 21377 8231.1 38.50 1992 26638.1 26651.9 26571 10618.9 39.96 1993 34634.4 34560.5 34706.3 14524.2 41.85 1994 46759.4 46670 46727.7 19931.7 42.65 1995 58478.1 57494.9 59850.2 26215.2 43.80 1996 67884.6 66850.5 68906.1 28902.2 41.94 1997 74462.6 73142.7 73100.1 29520.7 40.38 1998 78345.2 76967.2 76931.8 30525.9 39.68 1999 82067.46 80579.36 80538.5 30815.8 38.26 2000 89468.1 88254 88201.7 33600.8 38.10 2001 97314.8 95727.85 95657.6 36730.2 38.40 2002 105172.3 97375.14 97102.8 37578.8 38.27 2003 117390.2 99352.46 99021 38053.8 38.43 2004 136875.9 118438.09 116854.2 45444.6 38.89 2005 183868 167437.84 166672.3 64885.5 38.93 注:表2中居民储蓄率=(居民储蓄/可支配GNP)X100%; 1989~2001年相关数据来自《中国统计年鉴》、《中国劳动统计年鉴》等有关 数据; 2002~2005年相关数据根据增长率等指标估算得出。 长的趋势,从1980年的3.41%上升到2005年的6.80%。20世纪90 年代以后,随着国有企业改革的深化,原来以单位为主的保障功能逐渐 弱化,而社会保障体制改革才刚刚起步,覆盖范围一时难以扩大,因此 这一时期的社会保障支出水平较低,由1993年的5.02%下降到1994 年的4.37%,这种4%的水平一直持续到1998年前后。1998年以后, 社会保障支出水平上升到5%左右,并一直保持稳步上升的趋势,至 2005年达到6.80%。这种上升主要有两个方面的原因:一方面,中国 加快了以养老保险、医疗保险、失业保险、国有企业下岗职工基本生活 ·136 1994-2010 China Academic Journal Electronic Publishing House.All rights reserved.http:/

© 1994-2010 China Academic Journal Electronic Publishing House. All rights reserved. http://www.cnki.net 表 2 :1989 年22005 年中国居民的储蓄状况 年份 GDP (亿元) GNP (亿元) 可支配 GNP (亿元) 居民储蓄 (亿元) 居民储蓄率 ( %) 1989 16 909. 2 16 917. 8 16 860. 1 6 303. 6 37. 39 1990 1 8547. 9 18 598. 4 18 412. 5 7 047. 3 38. 27 1991 21 617. 8 21 662. 5 21 377 8 231. 1 38. 50 1992 26 638. 1 26 651. 9 26 571 10 618. 9 39. 96 1993 34 634. 4 34 560. 5 34 706. 3 14 524. 2 41. 85 1994 46 759. 4 46 670 46 727. 7 19 931. 7 42. 65 1995 58 478. 1 57 494. 9 59 850. 2 26 215. 2 43. 80 1996 67 884. 6 66 850. 5 68 906. 1 28 902. 2 41. 94 1997 74 462. 6 73 142. 7 73 100. 1 29 520. 7 40. 38 1998 78 345. 2 76 967. 2 76 931. 8 30 525. 9 39. 68 1999 82 067. 46 80 579. 36 80 538. 5 30 815. 8 38. 26 2000 89 468. 1 88 254 88 201. 7 33 600. 8 38. 10 2001 97 314. 8 95 727. 85 95 657. 6 36 730. 2 38. 40 2002 105 172. 3 97 375. 14 97 102. 8 37 578. 8 38. 27 2003 117 390. 2 99 352. 46 99 021 38 053. 8 38. 43 2004 136 875. 9 118 438. 09 116 854. 2 45 444. 6 38. 89 2005 183 868 167 437. 84 166 672. 3 64 885. 5 38. 93 注 :表 2 中居民储蓄率 = (居民储蓄/ 可支配 GNP) ×100 % ; 1989~2001 年相关数据来自《中国统计年鉴》《、中国劳动统计年鉴》等有关 数据 ; 2002~2005 年相关数据根据增长率等指标估算得出。 长的趋势 ,从 1980 年的 3. 41 %上升到 2005 年的 6. 80 %。20 世纪 90 年代以后 ,随着国有企业改革的深化 ,原来以单位为主的保障功能逐渐 弱化 ,而社会保障体制改革才刚刚起步 ,覆盖范围一时难以扩大 ,因此 这一时期的社会保障支出水平较低 ,由 1993 年的 5. 02 %下降到 1994 年的4. 37 % ,这种 4 %的水平一直持续到 1998 年前后。1998 年以后 , 社会保障支出水平上升到 5 %左右 ,并一直保持稳步上升的趋势 ,至 2005 年达到 6. 80 %。这种上升主要有两个方面的原因 :一方面 ,中国 加快了以养老保险、医疗保险、失业保险、国有企业下岗职工基本生活 ·136 · 社会 ·2009 ·5