过度投资与投资不足的经济含义 % MCC 投資不足 過度投資 MBIME 一·投資額 MCC=MB 當MCC<MBI,投資所得>投資成本,因投入之資金不足 而無法獲取更高的收益; 當MCC>MBI,每多投資一元,非但不能提升獲利,反而 降低投資效益,於是產生過度投資現象。 5-26

5-26 當MCC<MBI,投資所得>投資成本,因投入之資金不足 而無法獲取更高的收益; 當MCC>MBI,每多投資一元,非但不能提升獲利,反而 降低投資效益,於是產生過度投資現象。 过度投资与投资不足的经济含义 MCC=MB I 投資額 % MCC MBI/ME I 投資不足 過度投資 0

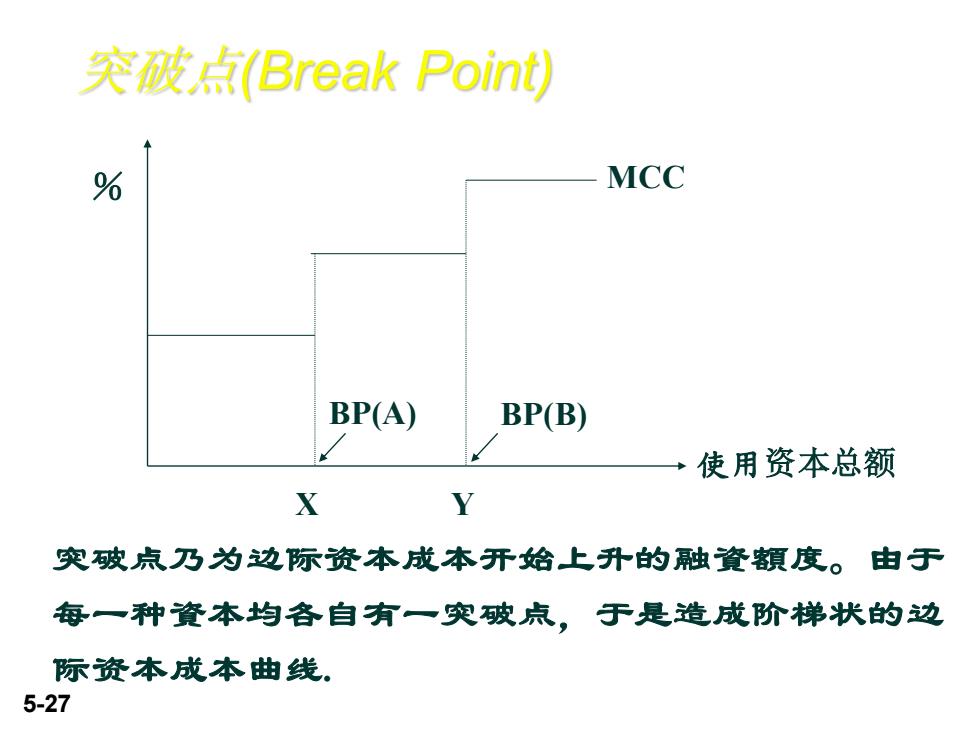

突被点(Break Point) % MCC BP(A) BP(B) 使用资本总额 X Y 突破点乃为边际资本成本开始上升的融資额度。由于 每一种資本均各自有一突破点,于是造成阶梯状的边 际资本成本曲线 5-27

5-27 突破点乃为边际资本成本开始上升的融資額度。由于 每一种資本均各自有一突破点,于是造成阶梯状的边 际资本成本曲线. 使用资本总额 % X Y BP(A) BP(B) MCC 突破点(Break Point)

公司价值与加权资本成本关系 k。=公司债务的资本成本 每年的债务利息 B 发行在外的债务的市场价值 假定: ·每年支付利息 ·债务是永久的 ·永久债券的估价 不存在所得税(Note:集中注意力放在资本结构 问题上) 5-28

5-28 公司价值与加权资本成本关系 kb = 公司债务的资本成本 每年的债务利息 发行在外的债务的市场价值 I B kb = = 假定: • 每年支付利息 • 债务是永久的 • 永久债券的估价 • 不存在所得税 (Note: 集中注意力放在资本结构 问题上.)

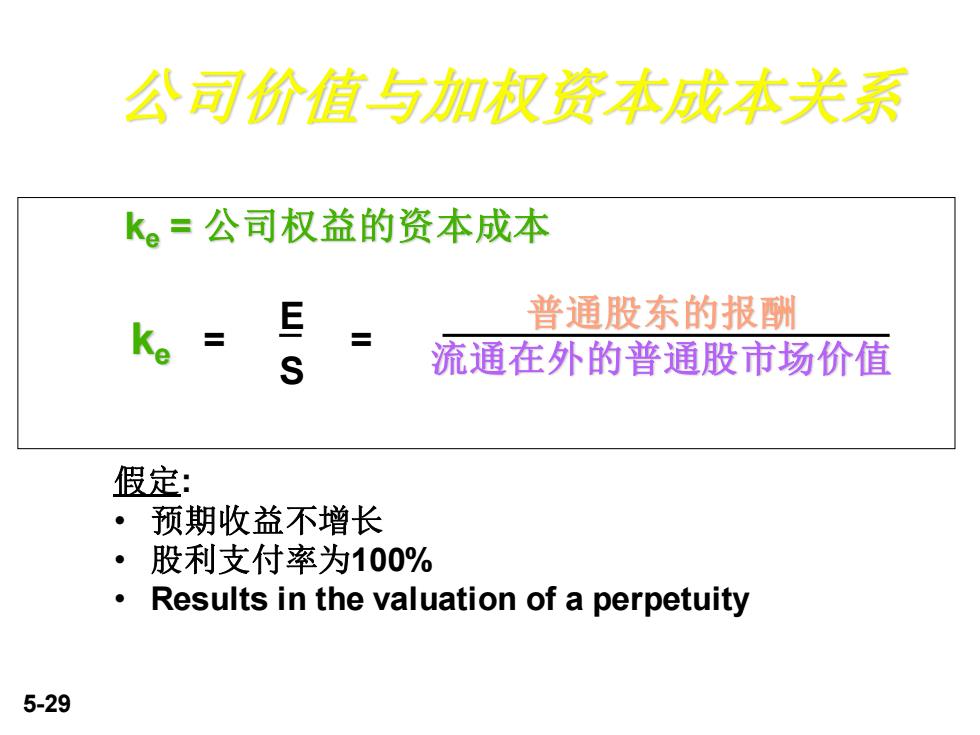

公司价值与加权资本成本关系 k。=公司权益的资本成本 E 普通股东的报酬 Ke i 流通在外的普通股市场价值 假定: 。 预期收益不增长 股利支付率为100% Results in the valuation of a perpetuity 5-29

5-29 E S = = ke = 公司权益的资本成本 普通股东的报酬 ke 流通在外的普通股市场价值 假定: • 预期收益不增长 • 股利支付率为100% • Results in the valuation of a perpetuity 公司价值与加权资本成本关系

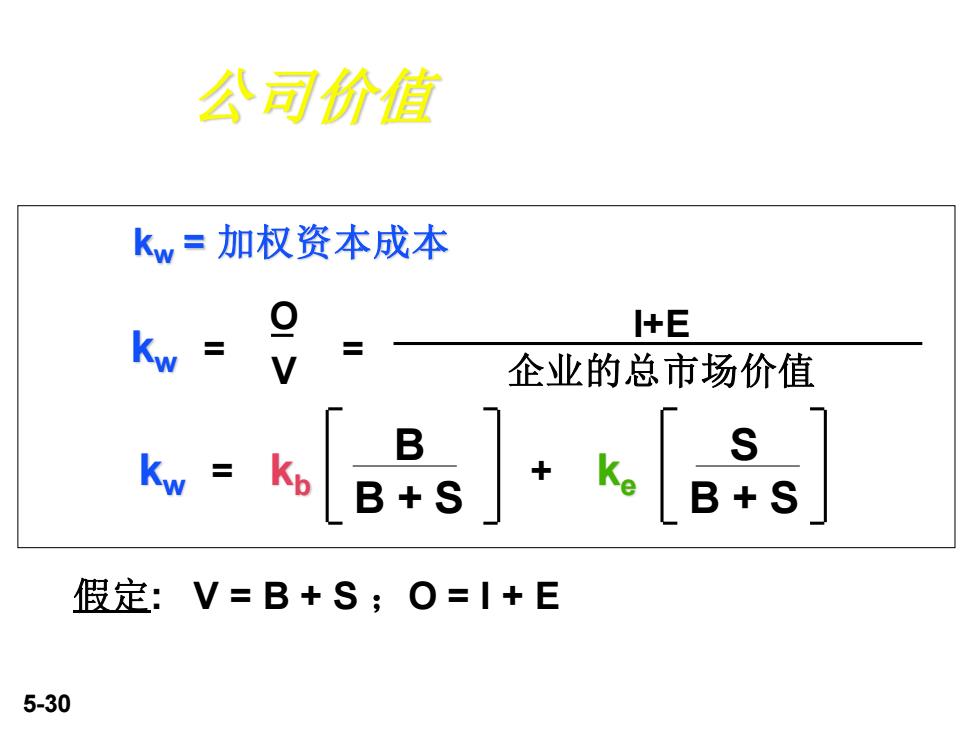

公司价值 kw=加权资本成本 +E Kw 企业的总市场价值 K.kBskBis 假定:V=B+S;O=I+E 5-30

5-30 O V 公司价值 = = kw = 加权资本成本 I+E 企业的总市场价值 kw 假定: V = B + S ;O = I + E kw kb ke B B + S S B + S = +