WACC与么司价值 WACC可视为公司资产的最低报州 公司自由现金流量(FCFF)=息税前收益(1-税率)-(资本支出 一折引旧)-非现金营运资本变动 公司的价值可以写为: 公司价值=】 公司现金流量, 台(1+WACC 公司价值因而是现金流量和资本成本的函数。在公司现金流 量不受债务股权组合影响的特殊情况下,资本成本减少,公司 价值就会增加。如果选择公司融资组合的目标是公司价值最大化, 它也可以通过资本成本最小化的方式完成。在更一般情况下,公 司现金流量是债务/股权组合的一个函数,最佳融资组合目标就 是公司价值最大化。© 5-21

5-21 WACC与公司价值 WACC可视为公司资产的最低报酬

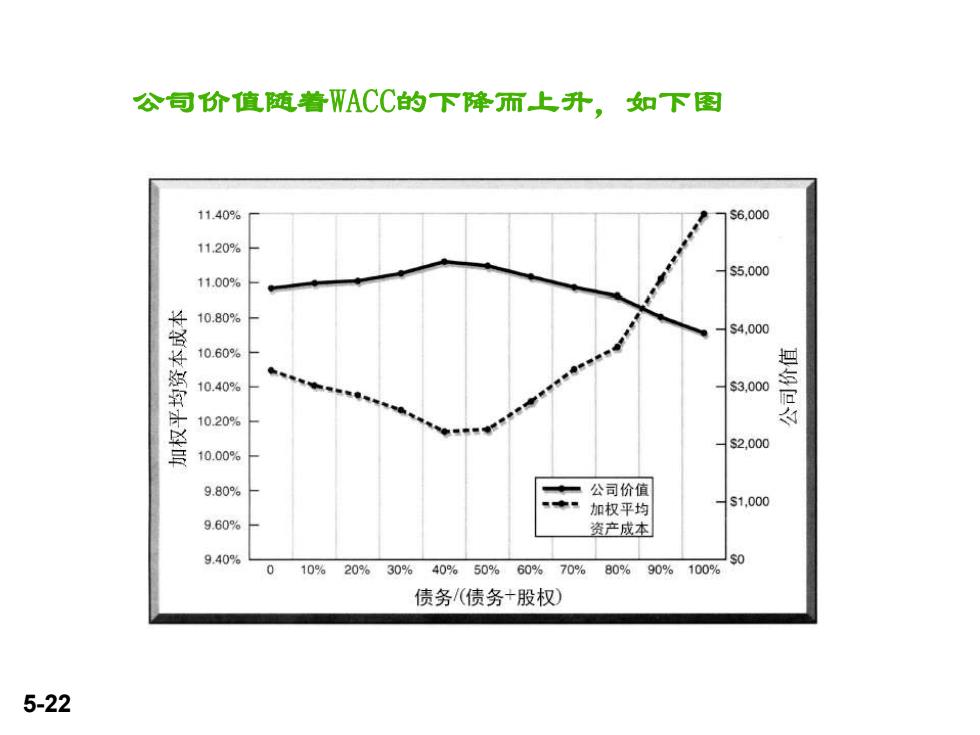

公司价值随着WACC的下降而上升,如下图 11.40% 1s6,000 11.20% $5.000 11.00% 10,808 s4.000 10.60% 10.40% s3,000 1020% 卤 s2,000 10.00% 9.80% ◆一公司价值 加权平均 s1,000 9.60% 资产成本 9.40% 0 10%20%30%40%50%60%70%80%90%100% 债务(债务+股权) 5-22

5-22 公司价值随着WACC的下降而上升,如下图

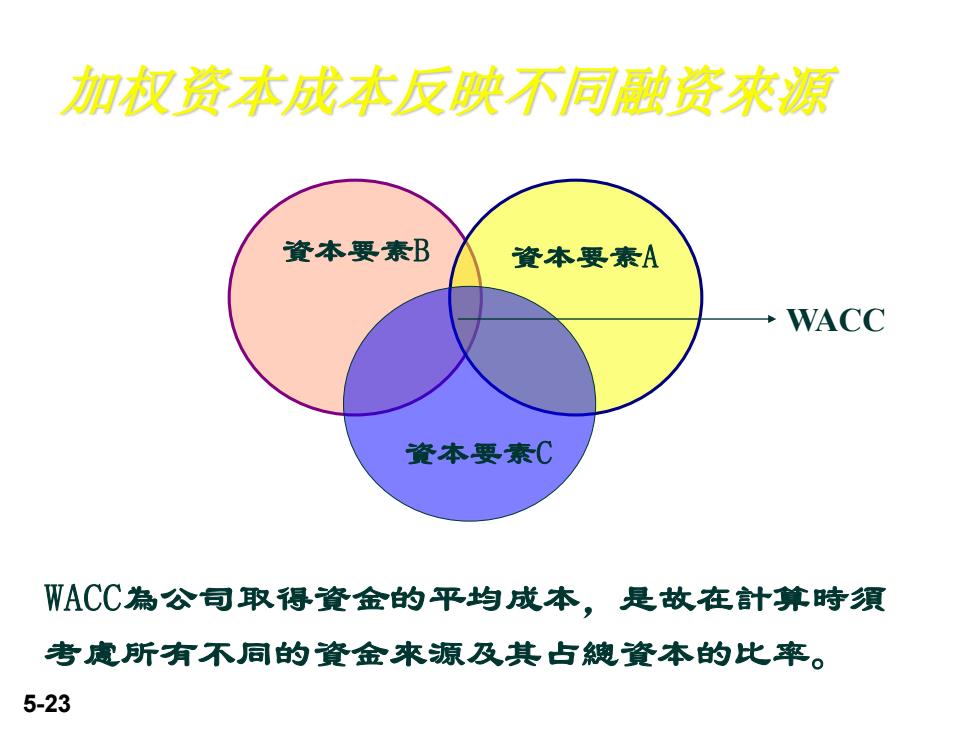

加权资本成本反殃不同融资來源 資本要素B 資本要秦A WACC 資本要素C WACC為公司取得資金的平均成本,是故在計算時須 考慮所有不同的資金來源及其占總資本的比率。 5-23

5-23 加权资本成本反映不同融资來源 WACC為公司取得資金的平均成本,是故在計算時須 考慮所有不同的資金來源及其占總資本的比率。 WACC 資本要素B 資本要素A 資本要素C

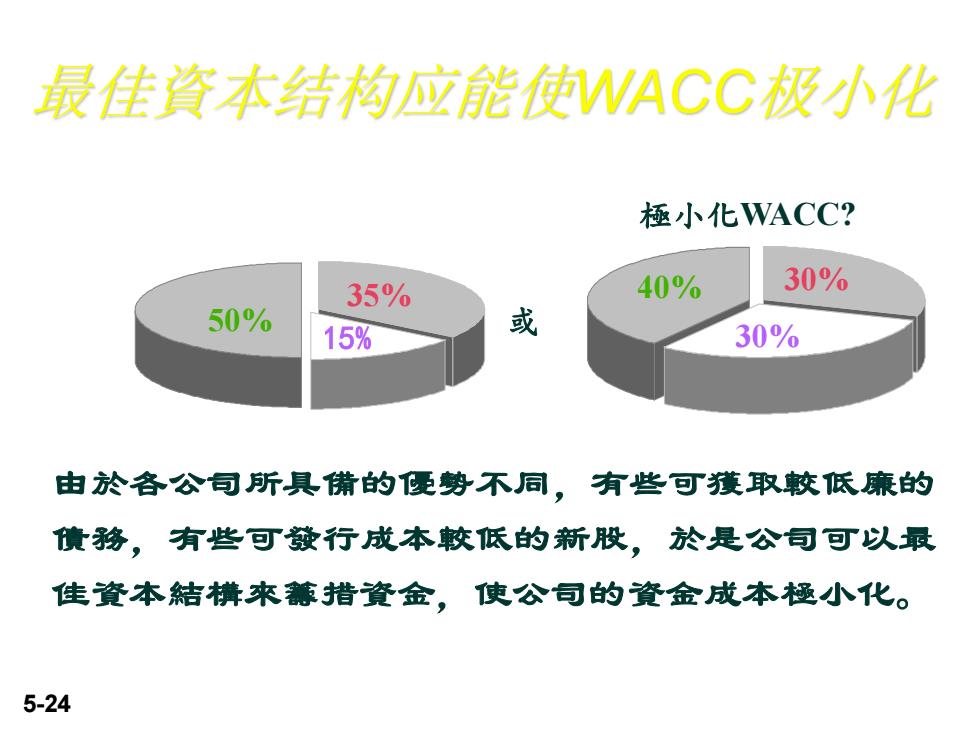

最佳資本结构应能使WACC极小化 極小化WACC? 35% 40% 30% 50% 15% 或 30% 由於各公句所具備的優勢不同,有些可獲取較低廉的 债移,有些可發行成本較低的新股,於是公司可以最 佳資本結構來措資金,使公司的資金成本極小化。 5-24

5-24 極小化WACC? 由於各公司所具備的優勢不同,有些可獲取較低廉的 債務,有些可發行成本較低的新股,於是公司可以最 佳資本結構來籌措資金,使公司的資金成本極小化。 最佳資本结构应能使WACC极小化 50% 或 35% 15% 40% 30% 30%

边际資本成本(Marginal Cost of Capital) 边际资本成本((MCC)是公司取得額外1元新資金所必 須負担之成本。MCC可親为加权平均资本成本。 厂商追求利潤极大化时,必須浦足的条件之一是: 边际成本=边际收益。 財务經理人为了使公句价值最大,亦要滿足边际資 本成本=边际投資收益,當MCC≠MBI時,表示公司 有過度投資或投資不足之問题 5-25

5-25 边际資本成本(Marginal Cost of Capital) 边际资本成本(MCC)是公司取得額外1元新資金所必 須負担之成本。MCC可視为加权平均资本成本。 厂商追求利潤极大化时,必須滿足的条件之一是: 边际成本=边际收益。 財务經理人为了使公司价值最大,亦要滿足边际資 本成本=边际投資收益,當MCC≠MBI時,表示公司 有過度投資或投資不足之問題