截至2006年8月底,杭州共出让写字楼用途地块7块,总面积为38962平 方米。从可建面积来看,截至2006年8月底,出让的写字楼用途地块可建建筑 面积约为28万平方米。 2、市场吸纳能力有限 与此同时,杭城由于经济条件以及企业数量的有限,其市场吸纳能力有限。 也就是说,尽管WT0的影响力毋庸置疑,中国经济高速发展让世界羡慕,这也必 将吸引不少外地资本和外资国资本进入,但是这并不意味者杭州写字楼市场一定 会风起云涌。从产业规模、结构、商业环境角度看,上海无疑分流很大一部分大 型企业的进驻,而杭州尽管经济发展快速,却仍与国际化大都市的定位相距甚远, 因此杭州的国际企业数量不多,而且这种状况在短期内不会有大的变化:虽有一 定数量的省内企业进入杭州写字楼市场,其对市场的吸纳能力有限。 表2-3杭州市区近年来写字楼成交面积 2003 2004 2005 2006(1-9月) 新建写字楼销售面 21.27 15.1 20.3 21.3 (万平方米) 综合以上两点,对于杭州写字楼市场而言,存量会越来越大,而市场吸纳能 力却有限,需求增长速度缓于供给增长速度,继而造成空置量大,销售时间长, 资金回笼慢,风险大等问题。尽管近期也有很多利好的因素存在,但作用有限 供大于求的局面在近几年内不会得到根本改变。 3、写字楼与住宅价格倒挂,本身租金和售价背离 一般而言,由于造价原因和经营原因,写字楼的价格应当是同地区普通住宅 的1倍左右,而目前杭州的写字楼定价模式则更接近其邻近的住宅,甚至低于住 宅价格。 以武林商圈为例,目前白马公寓的二手房成交价在2万元/平方米左右,而 几乎是同时交付的白马大厦写字楼其市场价却低于这一价格。 从价格涨幅来看,2000年,杭州项级写字楼的代表浙江世贸中心二期开始 销售,每平方米售价约10000元:同期,不远处曙光公寓的销售价为7000元/ 平方米。5年过去了,如今曙光公寓的市场转手价高达2.5万元/平方米左右: 和世贸差不多品质的新写字楼公元大厦销售均价也不过18500元/平方米,涨幅 远远低于住宅。 1

11 截至 2006 年 8 月底,杭州共出让写字楼用途地块 7 块,总面积为 38962 平 方米。从可建面积来看,截至 2006 年 8 月底,出让的写字楼用途地块可建建筑 面积约为 28 万平方米。 2、市场吸纳能力有限 与此同时,杭城由于经济条件以及企业数量的有限,其市场吸纳能力有限。 也就是说,尽管 WTO 的影响力毋庸置疑,中国经济高速发展让世界羡慕,这也必 将吸引不少外地资本和外资国资本进入,但是这并不意味着杭州写字楼市场一定 会风起云涌。从产业规模、结构、商业环境角度看,上海无疑分流很大一部分大 型企业的进驻,而杭州尽管经济发展快速,却仍与国际化大都市的定位相距甚远, 因此杭州的国际企业数量不多,而且这种状况在短期内不会有大的变化;虽有一 定数量的省内企业进入杭州写字楼市场,其对市场的吸纳能力有限。 表 2-3 杭州市区近年来写字楼成交面积 2003 2004 2005 2006(1-9 月) 新建写字楼销售面积 (万平方米) 21.27 15.1 20.3 21.3 综合以上两点,对于杭州写字楼市场而言,存量会越来越大,而市场吸纳能 力却有限,需求增长速度缓于供给增长速度,继而造成空置量大,销售时间长, 资金回笼慢,风险大等问题。尽管近期也有很多利好的因素存在,但作用有限, 供大于求的局面在近几年内不会得到根本改变。 3、写字楼与住宅价格倒挂,本身租金和售价背离 一般而言,由于造价原因和经营原因,写字楼的价格应当是同地区普通住宅 的 1 倍左右,而目前杭州的写字楼定价模式则更接近其邻近的住宅,甚至低于住 宅价格。 以武林商圈为例,目前白马公寓的二手房成交价在 2 万元/平方米左右,而 几乎是同时交付的白马大厦写字楼其市场价却低于这一价格。 从价格涨幅来看,2000 年,杭州顶级写字楼的代表浙江世贸中心二期开始 销售,每平方米售价约 10000 元;同期,不远处曙光公寓的销售价为 7000 元/ 平方米。5 年过去了,如今曙光公寓的市场转手价高达 2.5 万元/平方米左右; 和世贸差不多品质的新写字楼公元大厦销售均价也不过 18500 元/平方米,涨幅 远远低于住宅

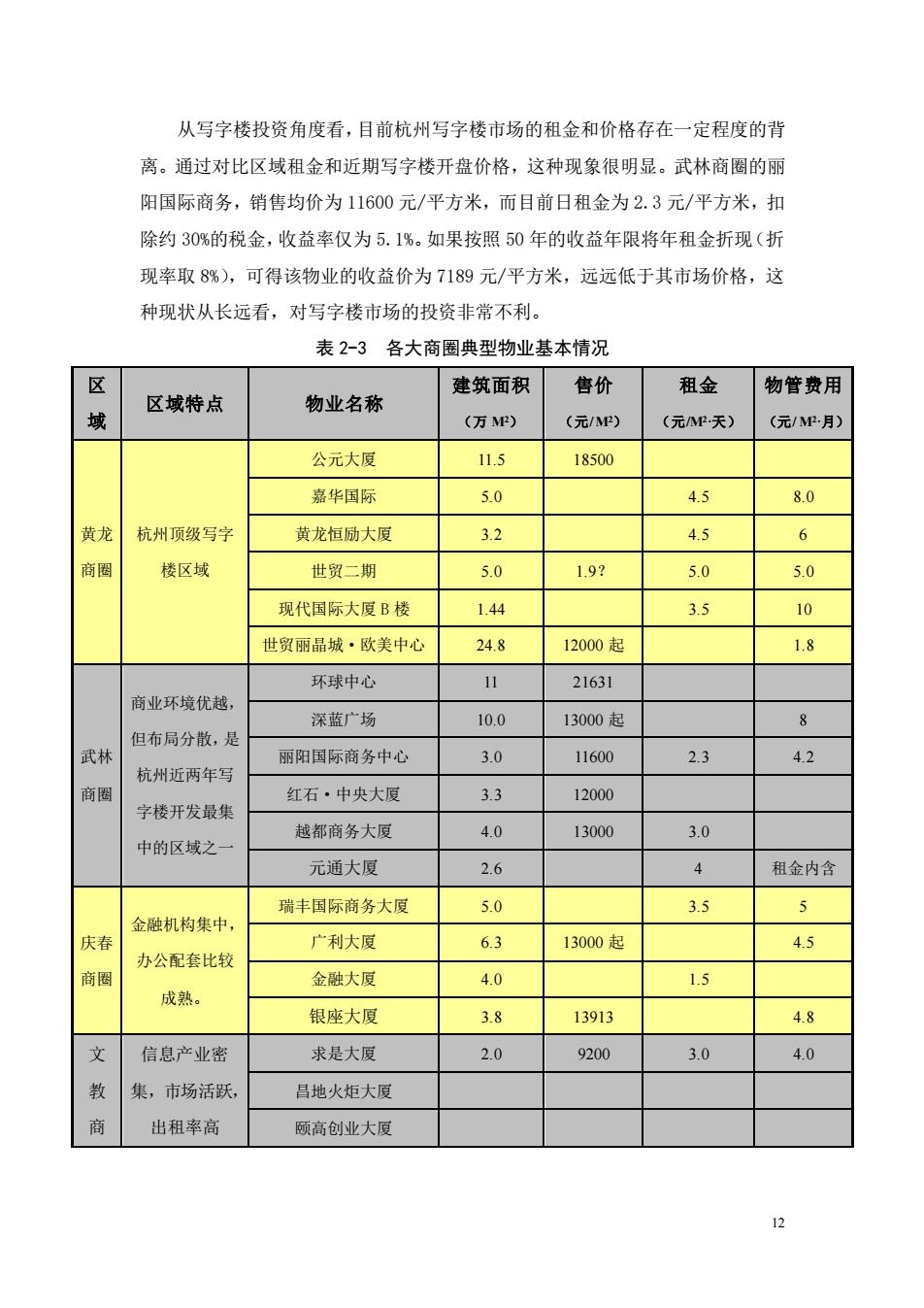

从写字楼投资角度看,目前杭州写字楼市场的租金和价格存在一定程度的背 离。通过对比区域租金和近期写字楼开盘价格,这种现象很明显。武林商圈的丽 阳国际商务,销售均价为11600元/平方米,而目前日租金为2.3元/平方米,扣 除约30%的税金,收益率仅为5.1%。如果按照50年的收益年限将年租金折现(折 现率取8%),可得该物业的收益价为7189元/平方米,远远低于其市场价格,这 种现状从长远看,对写字楼市场的投资非常不利。 表2-3各大商圈典型物业基本情况 区 建筑面积 售价 租金 物管费用 区域特点 物业名称 域 (万P) (元/P) (元P.天) (元/P.月) 公元大厦 11.5 18500 嘉华国际 5.0 4.5 8.0 黄龙杭州顶级写字 黄龙恒励大厦 3.2 4.5 6 商圈 楼区域 世贸二期 5.0 1.92 5.0 5.0 现代国际大厦B楼 1.44 3.5 10 世贸丽晶城·欧美中心 24.8 12000起 1.8 环球中心 21631 商业环境优越, 深蓝广场 10.0 13000起 8 但布局分散,是 武林 丽阳国际商务中心 3.0 11600 23 42 杭州近两年写 商圈 红石·中央大厦 33 12000 字楼开发最集 越都商务大厦 4.0 13000 3.0 中的区域之 元通大厦 2.6 租金内含 瑞丰国际商务大厦 5.0 3.5 5 金融机构集中 庆春 广利大厦 6.3 13000起 4.5 办公配套比较 商圈 金融大厦 4.0 15 成熟。 银座大厦 3.8 13913 48 信息产业密 求是大厦 2.0 9200 3.0 4.0 教 集,市场活跃 吕地火炬大厦 商 出租率高 顾高创业大厦

12 从写字楼投资角度看,目前杭州写字楼市场的租金和价格存在一定程度的背 离。通过对比区域租金和近期写字楼开盘价格,这种现象很明显。武林商圈的丽 阳国际商务,销售均价为 11600 元/平方米,而目前日租金为 2.3 元/平方米,扣 除约 30%的税金,收益率仅为 5.1%。如果按照 50 年的收益年限将年租金折现(折 现率取 8%),可得该物业的收益价为 7189 元/平方米,远远低于其市场价格,这 种现状从长远看,对写字楼市场的投资非常不利。 表 2-3 各大商圈典型物业基本情况 区 域 区域特点 物业名称 建筑面积 (万 M2) 售价 (元/ M2) 租金 (元/M2·天) 物管费用 (元/ M2·月) 黄龙 商圈 杭州顶级写字 楼区域 公元大厦 11.5 18500 嘉华国际 5.0 4.5 8.0 黄龙恒励大厦 3.2 4.5 6 世贸二期 5.0 1.9? 5.0 5.0 现代国际大厦 B 楼 1.44 3.5 10 世贸丽晶城·欧美中心 24.8 12000 起 1.8 武林 商圈 商业环境优越, 但布局分散,是 杭州近两年写 字楼开发最集 中的区域之一 环球中心 11 21631 深蓝广场 10.0 13000 起 8 丽阳国际商务中心 3.0 11600 2.3 4.2 红石·中央大厦 3.3 12000 越都商务大厦 4.0 13000 3.0 元通大厦 2.6 4 租金内含 庆春 商圈 金融机构集中, 办公配套比较 成熟。 瑞丰国际商务大厦 5.0 3.5 5 广利大厦 6.3 13000 起 4.5 金融大厦 4.0 1.5 银座大厦 3.8 13913 4.8 文 教 商 信息产业密 集,市场活跃, 出租率高 求是大厦 2.0 9200 3.0 4.0 昌地火炬大厦 颐高创业大厦

圈 百脑汇 科技大厦

13 圈 百脑汇 科技大厦

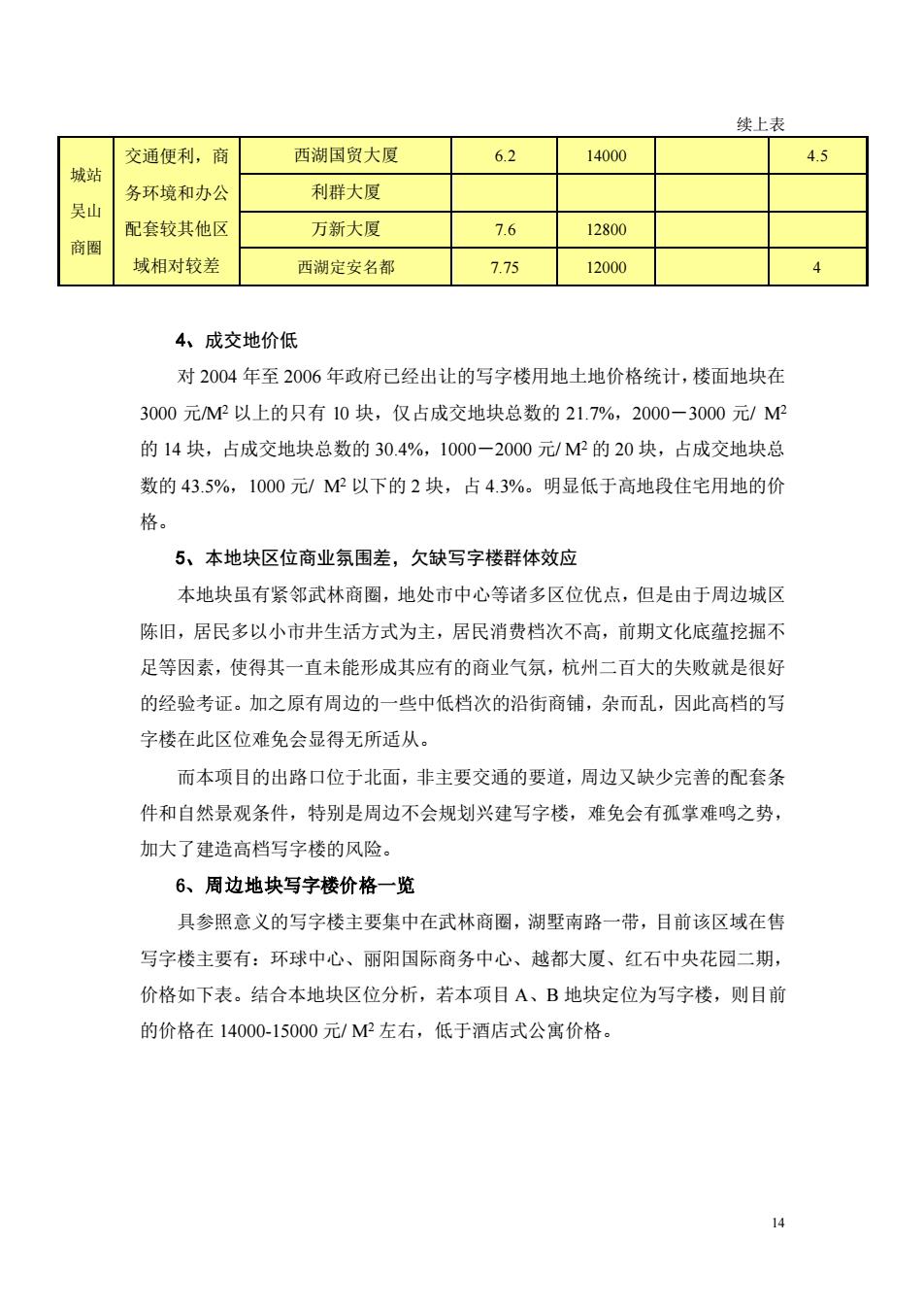

续上表 交通便利,商 西湖国贸大厦 6.2 14000 4.5 城站 务环境和办公 利群大厦 吴山 配套较其他区 万新大厦 7.6 12800 商图 域相对较差 西湖定安名都 7.7512000 4、成交地价低 对2004年至2006年政府己经出让的写字楼用地土地价格统计,楼面地块在 3000元MP以上的只有10块,仅占成交地块总数的21.7%,2000-3000元MP 的14块,占成交地块总数的30.4%,1000-2000元/MP的20块,占成交地块总 数的43.5%,1000元/MP以下的2块,占4.3%。明显低于高地段住宅用地的价 格。 5、本地块区位商业氛围差,欠缺写字楼群体效应 本地块虽有紧邻武林商圈,地处市中心等诸多区位优点,但是由于周边城区 陈旧,居民多以小市井生活方式为主,居民消费档次不高,前期文化底蕴挖掘不 足等因素,使得其一直未能形成其应有的商业气氛,杭州二百大的失败就是很好 的经验考证。加之原有周边的一些中低档次的沿街商铺,杂而乱,因此高档的写 字楼在此区位难免会显得无所适从。 而本项目的出路口位于北面,非主要交通的要道,周边又缺少完善的配套条 件和自然景观条件,特别是周边不会规划兴建写字楼,难免会有孤掌难鸣之势, 加大了建造高档写字楼的风险。 6、周边地块写字楼价格一览 具参照意义的写字楼主要集中在武林商圈,湖墅南路一带,目前该区域在售 写字楼主要有:环球中心、丽阳国际商务中心、越都大厦、红石中央花园二期, 价格如下表。结合本地块区位分析,若本项目A、B地块定位为写字楼,则目前 的价格在14000-15000元/MP左右,低于酒店式公寓价格

14 续上表 城站 吴山 商圈 交通便利,商 务环境和办公 配套较其他区 域相对较差 西湖国贸大厦 6.2 14000 4.5 利群大厦 万新大厦 7.6 12800 西湖定安名都 7.75 12000 4 4、成交地价低 对 2004 年至 2006 年政府已经出让的写字楼用地土地价格统计,楼面地块在 3000 元/M2 以上的只有 10 块,仅占成交地块总数的 21.7%,2000-3000 元/ M2 的 14 块,占成交地块总数的 30.4%,1000-2000 元/ M2 的 20 块,占成交地块总 数的 43.5%,1000 元/ M2 以下的 2 块,占 4.3%。明显低于高地段住宅用地的价 格。 5、本地块区位商业氛围差,欠缺写字楼群体效应 本地块虽有紧邻武林商圈,地处市中心等诸多区位优点,但是由于周边城区 陈旧,居民多以小市井生活方式为主,居民消费档次不高,前期文化底蕴挖掘不 足等因素,使得其一直未能形成其应有的商业气氛,杭州二百大的失败就是很好 的经验考证。加之原有周边的一些中低档次的沿街商铺,杂而乱,因此高档的写 字楼在此区位难免会显得无所适从。 而本项目的出路口位于北面,非主要交通的要道,周边又缺少完善的配套条 件和自然景观条件,特别是周边不会规划兴建写字楼,难免会有孤掌难鸣之势, 加大了建造高档写字楼的风险。 6、周边地块写字楼价格一览 具参照意义的写字楼主要集中在武林商圈,湖墅南路一带,目前该区域在售 写字楼主要有:环球中心、丽阳国际商务中心、越都大厦、红石中央花园二期, 价格如下表。结合本地块区位分析,若本项目 A、B 地块定位为写字楼,则目前 的价格在 14000-15000 元/ M2 左右,低于酒店式公寓价格

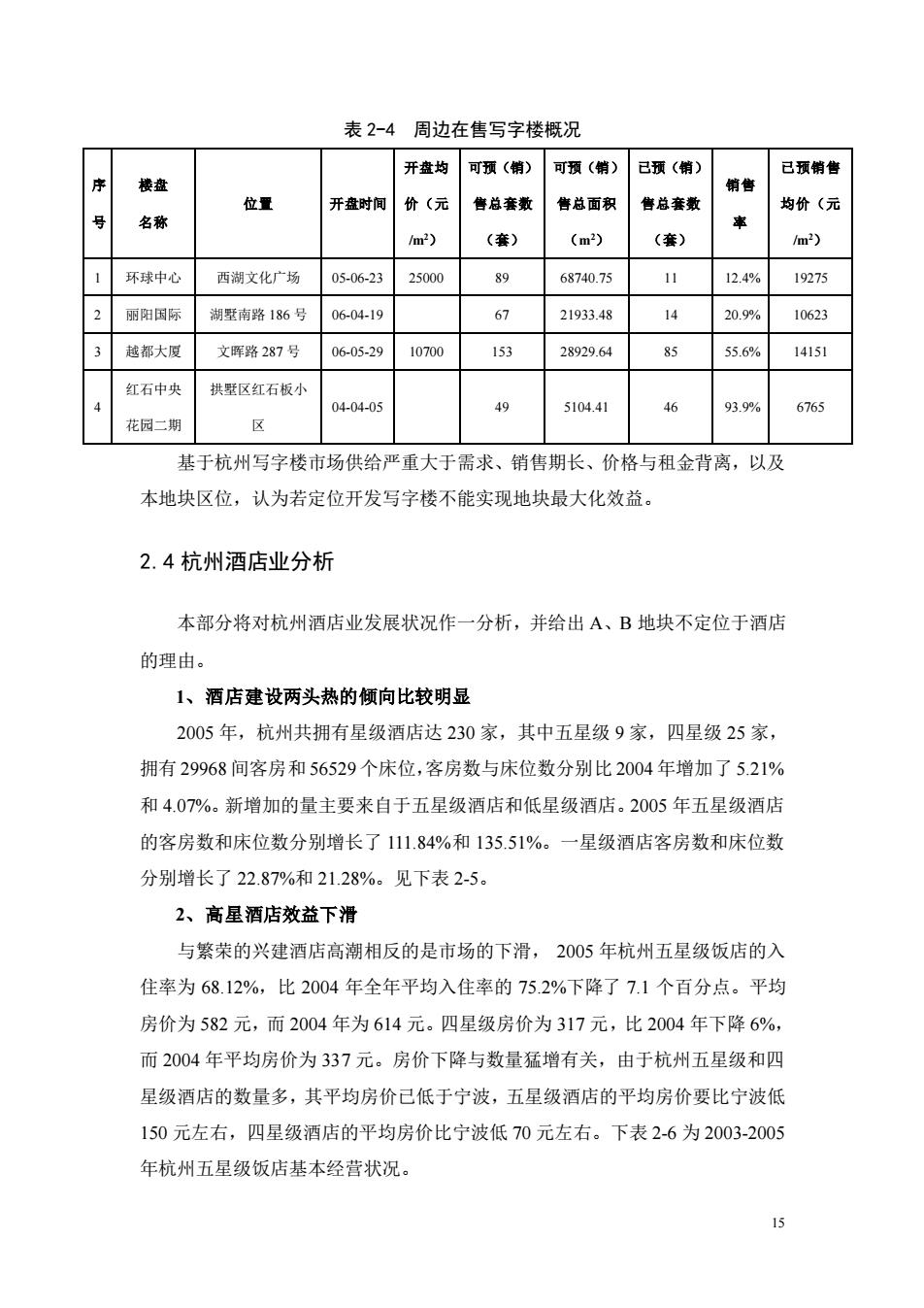

表2-4周边在售写字楼概况 开盘均 可预(销) 可预(销) 已预(销) 已预销售 楼盘 位置 开皇时间 价(元 售总亲数 售总面积 售总套数 均价(元 名称 m2) (m2 (套) m2) 1环球中心 西湖文化广场 05-06-23 200 68740.75 11 12.4% 19275 2丽阳国际 湖墅南路186号 06-04-19 67 21933.48 20.9% 10623 越都大厦 文晖路287号 06-05-29 1070 153 28929.64 85 55.6% 14151 红石中央 拱墅区红石板小 04-04-0 5104.4 3.99% 花园二期 6765 区 基于杭州写字楼市场供给严重大于需求、销售期长、价格与租金背离,以及 本地块区位,认为若定位开发写字楼不能实现地块最大化效益。 2.4杭州酒店业分析 本部分将对杭州酒店业发展状况作一分析,并给出A、B地块不定位于酒店 的理由。 1、酒店建设两头热的倾向比较明显 2005年,杭州共拥有星级酒店达230家,其中五星级9家,四星级25家, 拥有29968间客房和56529个床位,客房数与床位数分别比2004年增加了5.21% 和4.07%。新增加的量主要来自于五星级酒店和低星级酒店。2005年五星级酒店 的客房数和床位数分别增长了111.84%和135.51%。一星级酒店客房数和床位数 分别增长了22.87%和21.28%。见下表2-5。 2、高星酒店效益下滑 与繁荣的兴建酒店高潮相反的是市场的下滑,2005年杭州五星级饭店的入 住率为68.12%,比2004年全年平均入住率的752%下降了7.1个百分点。平均 房价为582元,而2004年为614元。四星级房价为317元,比2004年下降6%, 而2004年平均房价为337元。房价下降与数量猛增有关,由于杭州五星级和四 星级酒店的数量多,其平均房价己低于宁波,五星级酒店的平均房价要比宁波低 150元左右,四星级酒店的平均房价比宁波低70元左右。下表2-6为2003-2005 年杭州五星级饭店基本经营状况

15 表 2-4 周边在售写字楼概况 序 号 楼盘 名称 位置 开盘时间 开盘均 价(元 /m2) 可预(销) 售总套数 (套) 可预(销) 售总面积 (m2) 已预(销) 售总套数 (套) 销售 率 已预销售 均价(元 /m2) 1 环球中心 西湖文化广场 05-06-23 25000 89 68740.75 11 12.4% 19275 2 丽阳国际 湖墅南路 186 号 06-04-19 67 21933.48 14 20.9% 10623 3 越都大厦 文晖路 287 号 06-05-29 10700 153 28929.64 85 55.6% 14151 4 红石中央 花园二期 拱墅区红石板小 区 04-04-05 49 5104.41 46 93.9% 6765 基于杭州写字楼市场供给严重大于需求、销售期长、价格与租金背离,以及 本地块区位,认为若定位开发写字楼不能实现地块最大化效益。 2.4 杭州酒店业分析 本部分将对杭州酒店业发展状况作一分析,并给出 A、B 地块不定位于酒店 的理由。 1、酒店建设两头热的倾向比较明显 2005 年,杭州共拥有星级酒店达 230 家,其中五星级 9 家,四星级 25 家, 拥有 29968 间客房和 56529 个床位,客房数与床位数分别比 2004 年增加了 5.21% 和 4.07%。新增加的量主要来自于五星级酒店和低星级酒店。2005 年五星级酒店 的客房数和床位数分别增长了 111.84%和 135.51%。一星级酒店客房数和床位数 分别增长了 22.87%和 21.28%。见下表 2-5。 2、高星酒店效益下滑 与繁荣的兴建酒店高潮相反的是市场的下滑, 2005 年杭州五星级饭店的入 住率为 68.12%,比 2004 年全年平均入住率的 75.2%下降了 7.1 个百分点。平均 房价为 582 元,而 2004 年为 614 元。四星级房价为 317 元,比 2004 年下降 6%, 而 2004 年平均房价为 337 元。房价下降与数量猛增有关,由于杭州五星级和四 星级酒店的数量多,其平均房价已低于宁波,五星级酒店的平均房价要比宁波低 150 元左右,四星级酒店的平均房价比宁波低 70 元左右。下表 2-6 为 2003-2005 年杭州五星级饭店基本经营状况