部分纯粹是虚拟的。全部存款,除了准备金外,只不过是对银行家 的贷款,但它们从来不是作为保管的现金存在的。如果存款用在汇 划业务上,它们就会在银行家把它们贷出以后,对银行家执行资本 的职能。银行家彼此之间通过销账办法,来互相偿付他们对这种已 经不存在的存款的支取凭证。 关于资本在货币借贷上所起的作用,亚·斯密曾说: “即使在货币借贷上,货币也似乎只是一种凭证,依靠这种凭证,使某个 所有者不使用的资本从一个人手里转到另一个人手里。这种资本,同作为资 本转移工具的货币额相比,不知可以大多少倍;同一货币可以连续用来进行 许多次的借贷,正象可以用来进行许多次的购买一样。例如,A 借给W1000 镑,W 立即用来向B购买价值1000镑的商品。B因为不需要用钱,所以又把 这1000镑借给X,X 又立即用来向C购买价值1000镑的商品。C又用同一 方法,由于同一理由,把这1000镑借给Y,Y 再用来向D购买商品。因此,同 一些金币或纸币,在数日之内,就可以用来借贷三次和购买三次,而每一次在 价值上都和这个货币总额相等。A、B、C是三个有钱的人,W、X、Y 是三个借 钱的人,前者转给后者的是进行这种购买的权力。这些借贷的价值和效用都 是由这种权力构成的。这三个有钱的人所贷出的资本,等于用这个资本所能 够购买的商品的价值,所以等于购买时所使用的货币的价值的三倍。但是,只 要这些债务人购买的商品使用适当,能及时收回同等价值的金币或纸币,并 取得利润,那末,这些借贷仍然可以具有十分可靠的保证。就象同一些货币能 够用来进行等于其价值三倍以至三十倍的借贷一样,它们也能够用来依次进 行偿还。”(第2篇第4章130) 既然同一货币额根据它的流通速度可以完成许多次购买,它 也可以完成许多次借贷,因为购买使货币从一个人手里转到另一 个人手里,而借贷只是货币不通过购买而从一个人手里到另一个 人手里的转移。对任何一个卖者来说,货币都代表他的商品的转化 形式,而在每一个价值都表现为资本价值的今天,说货币在各次借 534 第五篇 利润分为利息和企业主收入。生息资本(续)

部分纯粹是虚拟的。全部存款,除了准备金外,只不过是对银行家 的贷款,但它们从来不是作为保管的现金存在的。如果存款用在汇 划业务上,它们就会在银行家把它们贷出以后,对银行家执行资本 的职能。银行家彼此之间通过销账办法,来互相偿付他们对这种已 经不存在的存款的支取凭证。 关于资本在货币借贷上所起的作用,亚·斯密曾说: “即使在货币借贷上,货币也似乎只是一种凭证,依靠这种凭证,使某个 所有者不使用的资本从一个人手里转到另一个人手里。这种资本,同作为资 本转移工具的货币额相比,不知可以大多少倍;同一货币可以连续用来进行 许多次的借贷,正象可以用来进行许多次的购买一样。例如,A 借给W1000 镑,W 立即用来向B购买价值1000镑的商品。B因为不需要用钱,所以又把 这1000镑借给X,X 又立即用来向C购买价值1000镑的商品。C又用同一 方法,由于同一理由,把这1000镑借给Y,Y 再用来向D购买商品。因此,同 一些金币或纸币,在数日之内,就可以用来借贷三次和购买三次,而每一次在 价值上都和这个货币总额相等。A、B、C是三个有钱的人,W、X、Y 是三个借 钱的人,前者转给后者的是进行这种购买的权力。这些借贷的价值和效用都 是由这种权力构成的。这三个有钱的人所贷出的资本,等于用这个资本所能 够购买的商品的价值,所以等于购买时所使用的货币的价值的三倍。但是,只 要这些债务人购买的商品使用适当,能及时收回同等价值的金币或纸币,并 取得利润,那末,这些借贷仍然可以具有十分可靠的保证。就象同一些货币能 够用来进行等于其价值三倍以至三十倍的借贷一样,它们也能够用来依次进 行偿还。”(第2篇第4章130) 既然同一货币额根据它的流通速度可以完成许多次购买,它 也可以完成许多次借贷,因为购买使货币从一个人手里转到另一 个人手里,而借贷只是货币不通过购买而从一个人手里到另一个 人手里的转移。对任何一个卖者来说,货币都代表他的商品的转化 形式,而在每一个价值都表现为资本价值的今天,说货币在各次借 534 第五篇 利润分为利息和企业主收入。生息资本(续)

贷中先后代表各个资本,其实只不过是以前那种认为货币能先后 实现各个商品价值的说法的另一种表现。同时,货币还充当流通手 段,使那些物质资本从一个人手里转移到另一个人手里。在借贷 中,它并不是作为流通手段从一个人手里转移到另一个人手里。只 要货币在货出者手里,那货币在他手里就不是流通手段,而是他的 资本的价值存在。在借贷中,贷出者就是在这个形式上把货币转给 另一个人。如果A 把货币借给B,B又把货币借给C,而没有以购 买作为媒介,那末同一个货币就不是代表三个资本,而只是代表一 个资本,一个资本价值。它实际代表多少个资本,就取决于它有多 少次作为不同商品资本的价值形式执行职能。 亚·斯密关于一般借贷所说的话,也适用于存款;因为存款只 是公众给予银行家的贷款的特别名称。同一些货币可以充当不知 多少次存款的工具。 “无可争辩的事实是,今天你在A 那里存入的1000镑,明天又会付出, 在B那里存入。后天又由B付出,在c那里存入,依此类推,以至无穷。这样, 同一个1000镑货币可以通过一系列的转手,成倍地增长为一个绝对无法确 定的存款总额。因此,联合王国全部存款的 9 10,除了记在银行家的账簿上,由 他们进行结算外,很可能根本不存在。……例如苏格兰的情形就是这样,在那 里,货币流通额从来不超过300万镑,但存款却有2700万镑。如果不发生向 银行提取存款的风潮,只要同一个1000镑反复流回,就能够同样容易地抵销 一个同样无法确定的金额。因为同一个1000镑今天由某人用来抵销他对某 个零售商人的债务,明天由这个零售商人用来抵销他对某批发商人的债务, 后天由这个批发商人用来抵销他对银行的债务,依此类推,以至无穷;所以, 同一个1000镑可以从一个人手里转到另一个人手里,从一家银行转到另一 家银行,抵销任何一个可以想象的存款额。”(《通货论》第62、63页) 正如在这种信用制度下一切东西都会增加一倍和两倍,以至 变为纯粹幻想的怪物一样,人们以为终究可以从里面抓到一点实 第二十九章 银行资本的组成部分 535

贷中先后代表各个资本,其实只不过是以前那种认为货币能先后 实现各个商品价值的说法的另一种表现。同时,货币还充当流通手 段,使那些物质资本从一个人手里转移到另一个人手里。在借贷 中,它并不是作为流通手段从一个人手里转移到另一个人手里。只 要货币在货出者手里,那货币在他手里就不是流通手段,而是他的 资本的价值存在。在借贷中,贷出者就是在这个形式上把货币转给 另一个人。如果A 把货币借给B,B又把货币借给C,而没有以购 买作为媒介,那末同一个货币就不是代表三个资本,而只是代表一 个资本,一个资本价值。它实际代表多少个资本,就取决于它有多 少次作为不同商品资本的价值形式执行职能。 亚·斯密关于一般借贷所说的话,也适用于存款;因为存款只 是公众给予银行家的贷款的特别名称。同一些货币可以充当不知 多少次存款的工具。 “无可争辩的事实是,今天你在A 那里存入的1000镑,明天又会付出, 在B那里存入。后天又由B付出,在c那里存入,依此类推,以至无穷。这样, 同一个1000镑货币可以通过一系列的转手,成倍地增长为一个绝对无法确 定的存款总额。因此,联合王国全部存款的 9 10,除了记在银行家的账簿上,由 他们进行结算外,很可能根本不存在。……例如苏格兰的情形就是这样,在那 里,货币流通额从来不超过300万镑,但存款却有2700万镑。如果不发生向 银行提取存款的风潮,只要同一个1000镑反复流回,就能够同样容易地抵销 一个同样无法确定的金额。因为同一个1000镑今天由某人用来抵销他对某 个零售商人的债务,明天由这个零售商人用来抵销他对某批发商人的债务, 后天由这个批发商人用来抵销他对银行的债务,依此类推,以至无穷;所以, 同一个1000镑可以从一个人手里转到另一个人手里,从一家银行转到另一 家银行,抵销任何一个可以想象的存款额。”(《通货论》第62、63页) 正如在这种信用制度下一切东西都会增加一倍和两倍,以至 变为纯粹幻想的怪物一样,人们以为终究可以从里面抓到一点实 第二十九章 银行资本的组成部分 535

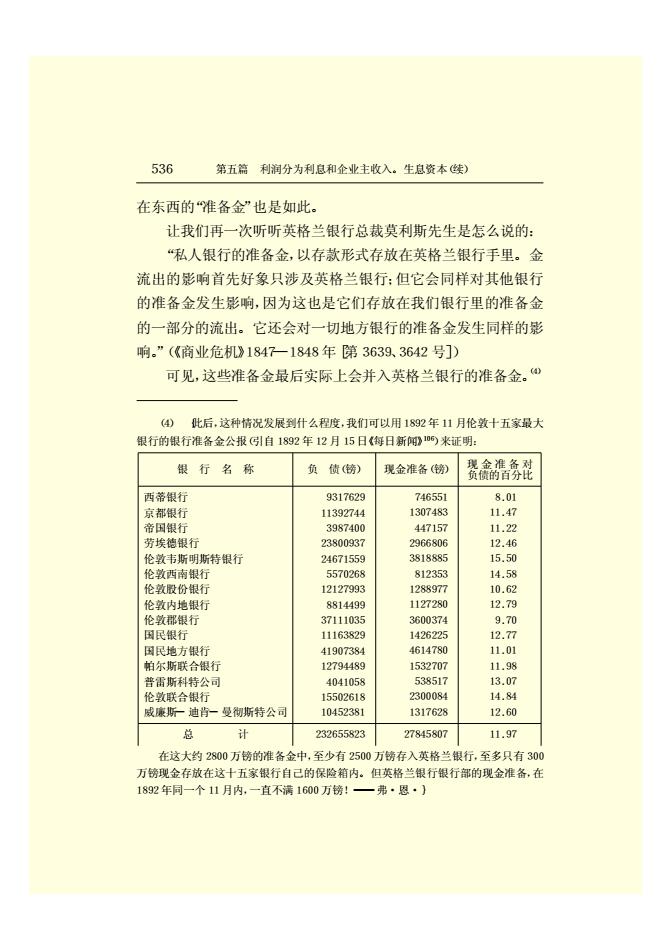

在东西的“准备金”也是如此。 让我们再一次听听英格兰银行总裁莫利斯先生是怎么说的: “私人银行的准备金,以存款形式存放在英格兰银行手里。金 流出的影响首先好象只涉及英格兰银行;但它会同样对其他银行 的准备金发生影响,因为这也是它们存放在我们银行里的准备金 的一部分的流出。它还会对一切地方银行的准备金发生同样的影 响。”(《商业危机》1847—1848年[第3639、3642号]) 可见,这些准备金最后实际上会并入英格兰银行的准备金。(4) (4) {此后,这种情况发展到什么程度,我们可以用1892年11月伦敦十五家最大 银行的银行准备金公报(引自1892年12月15日《每日新闻》106)来证明: 银 行 名 称 负 债(镑) 现金准备(镑) 现 金 准 备 对 负债的百分比 西蒂银行 京都银行 帝国银行 劳埃德银行 伦敦韦斯明斯特银行 伦敦西南银行 伦敦股份银行 伦敦内地银行 伦敦郡银行 国民银行 国民地方银行 帕尔斯联合银行 普雷斯科特公司 伦敦联合银行 威廉斯- 迪肯- 曼彻斯特公司 9317629 11392744 3987400 23800937 24671559 5570268 12127993 8814499 37111035 11163829 41907384 12794489 4041058 15502618 10452381 746551 1307483 447157 2966806 3818885 812353 1288977 1127280 3600374 1426225 4614780 1532707 538517 2300084 1317628 8.01 11.47 11.22 12.46 15.50 14.58 10.62 12.79 9.70 12.77 11.01 11.98 13.07 14.84 12.60 总 计 232655823 27845807 11.97 在这大约2800万镑的准备金中,至少有2500万镑存入英格兰银行,至多只有300 万镑现金存放在这十五家银行自己的保险箱内。但英格兰银行银行部的现金准备,在 1892年同一个11月内,一直不满1600万镑!—— 弗·恩·} 536 第五篇 利润分为利息和企业主收入。生息资本(续)

在东西的“准备金”也是如此。 让我们再一次听听英格兰银行总裁莫利斯先生是怎么说的: “私人银行的准备金,以存款形式存放在英格兰银行手里。金 流出的影响首先好象只涉及英格兰银行;但它会同样对其他银行 的准备金发生影响,因为这也是它们存放在我们银行里的准备金 的一部分的流出。它还会对一切地方银行的准备金发生同样的影 响。”(《商业危机》1847—1848年[第3639、3642号]) 可见,这些准备金最后实际上会并入英格兰银行的准备金。(4) (4) {此后,这种情况发展到什么程度,我们可以用1892年11月伦敦十五家最大 银行的银行准备金公报(引自1892年12月15日《每日新闻》106)来证明: 银 行 名 称 负 债(镑) 现金准备(镑) 现 金 准 备 对 负债的百分比 西蒂银行 京都银行 帝国银行 劳埃德银行 伦敦韦斯明斯特银行 伦敦西南银行 伦敦股份银行 伦敦内地银行 伦敦郡银行 国民银行 国民地方银行 帕尔斯联合银行 普雷斯科特公司 伦敦联合银行 威廉斯- 迪肯- 曼彻斯特公司 9317629 11392744 3987400 23800937 24671559 5570268 12127993 8814499 37111035 11163829 41907384 12794489 4041058 15502618 10452381 746551 1307483 447157 2966806 3818885 812353 1288977 1127280 3600374 1426225 4614780 1532707 538517 2300084 1317628 8.01 11.47 11.22 12.46 15.50 14.58 10.62 12.79 9.70 12.77 11.01 11.98 13.07 14.84 12.60 总 计 232655823 27845807 11.97 在这大约2800万镑的准备金中,至少有2500万镑存入英格兰银行,至多只有300 万镑现金存放在这十五家银行自己的保险箱内。但英格兰银行银行部的现金准备,在 1892年同一个11月内,一直不满1600万镑!—— 弗·恩·} 536 第五篇 利润分为利息和企业主收入。生息资本(续)

但是,这种准备金也有双重存在。英格兰银行银行部的准备金,等 于该行有权发行的银行券超过流通中的银行券的数额。该行银行 券的法定最高限额=1400万镑(发行这个数额,不需要有金属准 备;这个数额大约等于国家对该行所负的债务),加上该行的贵金 属储备额。因此如果贵金属的储备额=1400万镑,该行就可以发 行银行券2800万镑。而如果其中有2000万镑在流通,银行部的准 备金就=800万镑。这时,这800万镑银行券按照法律就是该行可 以支配的银行家资本,同时又是该行接受存款的准备金。如果现在 金的流出使该行的金属储备额减少600万镑,—— 因而必须销毁 同样数额的银行券,—— 那末银行部的准备金也就会由800万镑 减少到200万镑。一方面,该行将会大大提高它的利息率;另一方 面,那些在该行拥有存款的银行以及其他存款人将会发现,作为他 们自己在该行存款的保证的准备金已经大大减少。1857年,如果 英格兰银行没有得到暂停执行1844年银行法118的“政府指 令”(5),伦敦四家最大的股份银行就要强行提取它们的存款,从而 使银行部破产。因此,尽管发行部还有好几百万镑(例如1847年有 800万镑)作为流通的银行券兑现的保证,银行部还是会象1847 年一样垮台。不过,银行券兑现的这种保证也是幻想的。 “银行家自己不直接需用的存款的大部分,都转到‘bill-brokers’〈按字 面是汇票经纪人,事实上是半个银行家〉手里,而后者作为借款的保证交给银 行家的,是他们已经为伦敦或其他地方的人贴现的商业票据。这种汇票经纪 (5) {1844年银行法的暂停执行,使英格兰银行可以发行任何数量的银行券,而 不顾它手中有多少金准备可以作为保证;这样,使它可以创造任何数量的纸票形式的 虚拟货币资本,从而用来借给各个银行和各个汇票经纪人,并且通过他们,借给商业 界。——[弗·恩·]} 第二十九章 银行资本的组成部分 537

但是,这种准备金也有双重存在。英格兰银行银行部的准备金,等 于该行有权发行的银行券超过流通中的银行券的数额。该行银行 券的法定最高限额=1400万镑(发行这个数额,不需要有金属准 备;这个数额大约等于国家对该行所负的债务),加上该行的贵金 属储备额。因此如果贵金属的储备额=1400万镑,该行就可以发 行银行券2800万镑。而如果其中有2000万镑在流通,银行部的准 备金就=800万镑。这时,这800万镑银行券按照法律就是该行可 以支配的银行家资本,同时又是该行接受存款的准备金。如果现在 金的流出使该行的金属储备额减少600万镑,—— 因而必须销毁 同样数额的银行券,—— 那末银行部的准备金也就会由800万镑 减少到200万镑。一方面,该行将会大大提高它的利息率;另一方 面,那些在该行拥有存款的银行以及其他存款人将会发现,作为他 们自己在该行存款的保证的准备金已经大大减少。1857年,如果 英格兰银行没有得到暂停执行1844年银行法118的“政府指 令”(5),伦敦四家最大的股份银行就要强行提取它们的存款,从而 使银行部破产。因此,尽管发行部还有好几百万镑(例如1847年有 800万镑)作为流通的银行券兑现的保证,银行部还是会象1847 年一样垮台。不过,银行券兑现的这种保证也是幻想的。 “银行家自己不直接需用的存款的大部分,都转到‘bill-brokers’〈按字 面是汇票经纪人,事实上是半个银行家〉手里,而后者作为借款的保证交给银 行家的,是他们已经为伦敦或其他地方的人贴现的商业票据。这种汇票经纪 (5) {1844年银行法的暂停执行,使英格兰银行可以发行任何数量的银行券,而 不顾它手中有多少金准备可以作为保证;这样,使它可以创造任何数量的纸票形式的 虚拟货币资本,从而用来借给各个银行和各个汇票经纪人,并且通过他们,借给商业 界。——[弗·恩·]} 第二十九章 银行资本的组成部分 537

人对银行家负责偿还这种随时可以提取的存款;这种交易的数额非常巨大, 连现任{英格兰}银行总裁尼夫先生在作证时也说:‘我们知道某个经纪人有 500万镑,并且我们有理由认为另一个经纪人有800万到1000万镑;一个有 400万镑,另一个有350万镑,第三个有800万镑以上。我这里说的是掌握在 经纪人手里的存款。’”(《银行法特别委员会的报告》1857—1858年第Ⅴ页第 8号) “伦敦的汇票经纪人……在进行巨额交易时,没有任何现金准备;他们指 望陆续到期的汇票的收入,在紧急时,就指望用他们已贴现的汇票作保证向 英格兰银行借款。”[同上,第Ⅷ页第17号]——“1847年,伦敦有两家汇票经 纪人公司停止支付,后来又恢复营业。1857年它们再一次停止支付。其中一 家在1847年的负债额约计为2683000镑,而资本为180000镑;1857年的负 债额为5300000镑,而资本也许不超过1847年的四分之一。另一家的负债额 两次都在300万到400万之间,而资本却不超过45000镑。”(同上,第ⅩⅪ页 第52号) 538 第五篇 利润分为利息和企业主收入。生息资本(续)

人对银行家负责偿还这种随时可以提取的存款;这种交易的数额非常巨大, 连现任{英格兰}银行总裁尼夫先生在作证时也说:‘我们知道某个经纪人有 500万镑,并且我们有理由认为另一个经纪人有800万到1000万镑;一个有 400万镑,另一个有350万镑,第三个有800万镑以上。我这里说的是掌握在 经纪人手里的存款。’”(《银行法特别委员会的报告》1857—1858年第Ⅴ页第 8号) “伦敦的汇票经纪人……在进行巨额交易时,没有任何现金准备;他们指 望陆续到期的汇票的收入,在紧急时,就指望用他们已贴现的汇票作保证向 英格兰银行借款。”[同上,第Ⅷ页第17号]——“1847年,伦敦有两家汇票经 纪人公司停止支付,后来又恢复营业。1857年它们再一次停止支付。其中一 家在1847年的负债额约计为2683000镑,而资本为180000镑;1857年的负 债额为5300000镑,而资本也许不超过1847年的四分之一。另一家的负债额 两次都在300万到400万之间,而资本却不超过45000镑。”(同上,第ⅩⅪ页 第52号) 538 第五篇 利润分为利息和企业主收入。生息资本(续)